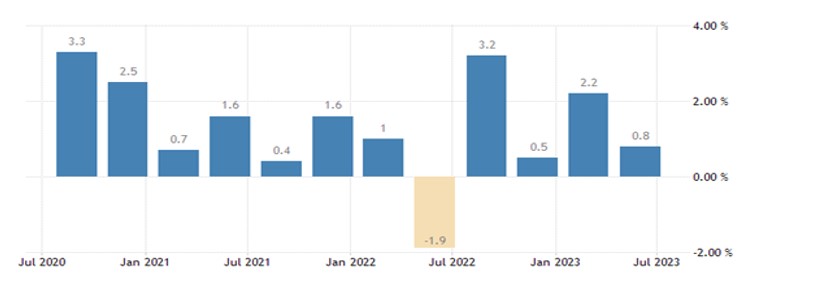

Im zweiten Quartal 2023 wuchs die chinesische Wirtschaft im Jahresvergleich um 6,3 %, gegenüber 4,5 % im ersten Quartal. Klingt stark, aber das vierteljährliche Wachstum betrug nur 0,8 % und verlangsamte sich stark von 2,2 % gegenüber dem ersten Quartal 2023.

Quelle: TRADEINGECONOMICS.COM / NATIONAL BUREAU OF STATISTICS IN CHINA

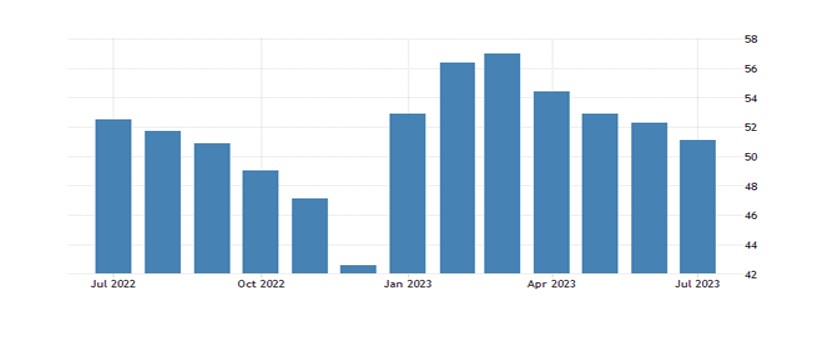

Und ein zuverlässiges Maß für die Wirtschaftstätigkeit, der Einkaufsmanagerindex für Juli, sank im Juli 2023 auf 51,1 gegenüber 52,3 im Vormonat (50 ist die Schwelle zwischen Expansion und Kontraktion). Dies war der niedrigste Wert seit Dezember 2022. Die Fabrikaktivität schrumpfte den vierten Monat in Folge.

Die "China-Experten" des Westens waren schnell bei der Hand, als sie behaupteten, die chinesische Wirtschaft befinde sich in großen Schwierigkeiten,

Die "China-Experten" des Westens waren schnell bei der Hand, als sie behaupteten, die chinesische Wirtschaft befinde sich in großen Schwierigkeiten,

mit verlangsamtem Wachstum,

sinkenden Exporten,

schwachem Konsumwachstum und

steigender Verschuldung.

Das große Wirtschaftswunder sei vorbei.

Aber wie oft war dieser Refrain in den letzten 20 Jahren von den Experten gehört? Ich könnte einen Artikel nach dem anderen, ein Buch nach dem anderen zitieren, in denen der Zusammenbruch der staatlich gelenkten Wirtschaft Chinas vorhergesagt wird. Das Spektrum reicht von der Behauptung, dass das Land in der "Falle des mittleren Einkommens" gefangen ist (d. h. nicht mehr schnell wachsen kann), über die Behauptung, dass die Überalterung der Bevölkerung und der Rückgang der Erwerbsbevölkerung zusammen mit der steigenden Verschuldung des öffentlichen und privaten Sektors zu einer "Japanisierung", d. h. zu einer stagnierenden Wirtschaft, führen, bis hin zu Prognosen über einen bevorstehenden Zusammenbruch des Immobilien- und Finanzsektors.

Ich habe mich in vielen früheren Beiträgen ausführlich mit diesen Argumenten befasst. Der letzte Beitrag davon war im März d- J. Die Daten sind in alle da und widerlegen diese "Experten"-Analyse. Aber natürlich wird sie nicht verschwinden, denn es liegt im Interesse des "Westens" zu behaupten, dass das chinesische Wirtschaftsmodell nicht funktionieren kann und dringend ein Übergang erforderlich ist, und zwar nicht zum Sozialismus, sondern zum Kapitalismus mit freiem Markt.

Schauen wir uns die neuesten Behauptungen an, die von Mainstream-Ökonomen aufgestellt werden (und von einigen innerhalb Chinas nachgeplappert werden, d. h. von denen, die an amerikanischen Universitäten in neoklassischer, freier Marktwirtschaft ausgebildet wurden). Hier ist zum Beispiel die jüngste Meinung der Financial Times: "Die Politik der Regierung ist größtenteils schuld an der Verlangsamung. Das jahrzehntelange Vertrauen in ein investitionsgetriebenes Wachstumsmodell hat Chinas Übergang zu einer konsumorientierten Wirtschaft verlangsamt. Eine unzureichende Überwachung des Immobilienmarktes führte zu einem unhaltbaren Kreditboom, während politische Hindernisse private Unternehmen lähmten. Auch die rigorosen Covid-Beschränkungen haben tiefe Narben hinterlassen.

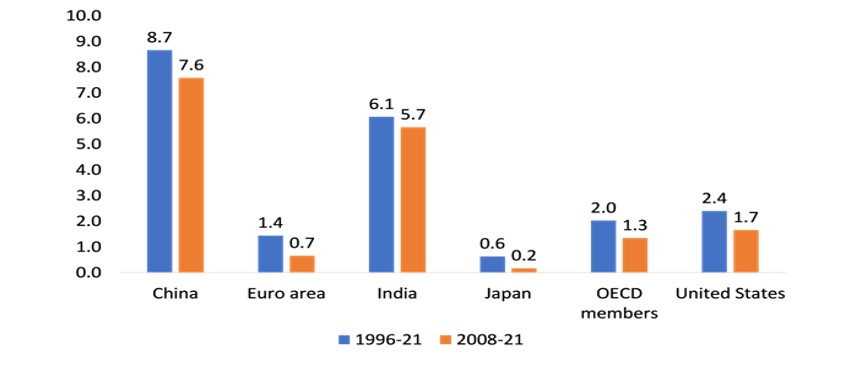

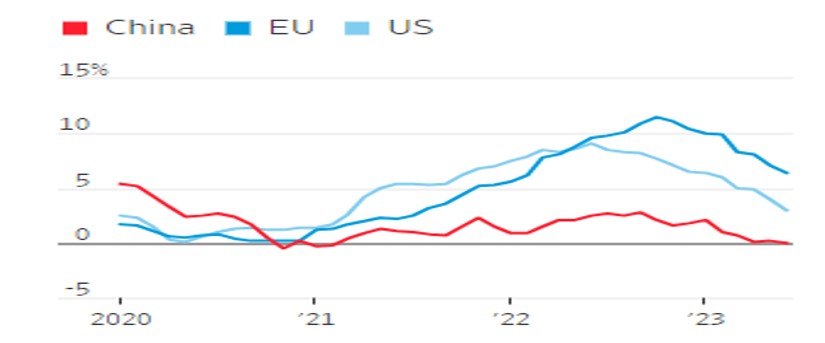

Geben wir also zunächst der chinesischen Regierung die Schuld an der sich verlangsamenden Wirtschaft - vermutlich weil sie sich in die Wirtschaft und den kapitalistischen Sektor einmischt. Dann aber wird behauptet, dass "das jahrzehntelange Verlassen auf ein investitionsgetriebenes Wachstumsmodell" schuld sei, weil ein "Übergang zu einer konsumorientierten Wirtschaft" erforderlich sei. Wirklich? Haben sich die verbraucherorientierten Volkswirtschaften der G7 in den letzten zwei oder drei Jahrzehnten besser entwickelt als die schreckliche investitionsgestützte chinesische Wirtschaft? Werfen Sie einen Blick auf die folgende Grafik:

Durchschnittliches reales BIP-Wachstum (%)

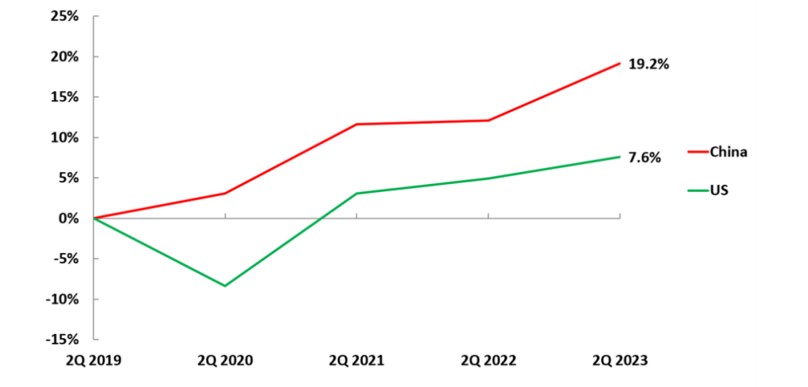

Aber die FT und andere Experten könnten entgegnen, dass sich die Dinge in China seit COVID geändert haben und sich die Wirtschaft jetzt nicht mehr erholen kann. Wirklich? Sehen Sie sich dieses Schaubild über die Wachstumsraten in China und den USA seit Beginn der COVID-Pandemie an. Im Jahr 2020, dem Jahr des Einbruchs der COVID-Pandemie, erlebten alle großen fortgeschrittenen kapitalistischen Volkswirtschaften eine Rezession, nicht aber China, wie in der Großen Rezession von 2008-9. Und dennoch wandte China während der Pandemie die strengsten und drakonischsten Abriegelungsmaßnahmen an.

Veränderung des BIP in Prozent

2.Quartal 2019,. 2. Quartal 2023

Quelle: US Burau of Economic Analysis NIPA Tabelle 1,2,3 Trading Economics

Und während die US-amerikanischen Ökonomen über 0,6 % Wachstum in der US-Wirtschaft im zweiten Quartal dieses Jahres schwärmen, sind 0,8 % Wachstum im gleichen Quartal in China offenbar eine Katastrophe.

In der FT heißt es, dass "die rigorosen Covid-Beschränkungen ebenfalls tiefe Narben hinterlassen haben". Nun, diese "strengen" Maßnahmen haben in China auch Millionen von Menschenleben gerettet, als das Gesundheitssystem des Landes am Boden lag und der Aufgabe nicht gewachsen war. In den Jahren 2020-21, als die COVID-Todesrate im Westen in die Höhe schnellte, blieb sie in China auf einem winzigen Niveau. Als schließlich die Erschöpfung durch die Abriegelung einsetzte und die Proteste zunahmen, lenkte die Regierung ein und "öffnete" die Wirtschaft, und die Sterblichkeitsrate stieg an - aber nur auf 85 pro Million, verglichen mit 3300 pro Million in den USA, oder dem "offenen" Schweden mit 2325 und sogar Indien mit 375 (lächerlich unterschätzt). In Europa, den USA und Lateinamerika waren und sind die "tiefen Narben" der COVID-Todesfälle und der langen "COVID" auf die Gesundheit der Arbeitskräfte und das Wirtschaftswachstum noch immer zu spüren. Für dieses Jahr prognostiziert der IWF für China ein Wachstum von 5,3 %, während die fortgeschrittenen kapitalistischen Volkswirtschaften nur 1,5 % erreichen werden, wobei der Euroraum nur 0,9 % erreicht und Deutschland und Schweden in eine regelrechte Rezession geraten.

In der FT heißt es weiter: "Die mangelhafte Überwachung des Immobilienmarktes führte zu einem unhaltbaren Kreditboom, während politische Hindernisse die Privatunternehmen lähmten." Es wurde viel über den Immobiliencrash in China berichtet, bei dem mehrere Mega-Immobilienentwicklungsunternehmen in Konkurs gingen, da die von ihnen aufgenommenen Schulden nicht mehr durch Immobilienverkäufe bedient werden konnten.

Aber war dies auf eine schlechte Regulierung zurückzuführen? Bei den Immobilienpleiten in den kapitalistischen Volkswirtschaften wurde dieselbe Ursache angeführt, nämlich dass sie "schlecht reguliert" war. Aber wie in diesen Volkswirtschaften ist die Immobilienkrise in China nicht auf eine schlechte Regulierung oder eine "unhaltbare Kreditvergabe" zurückzuführen, sondern darauf, dass der Wohnungs- und Immobilienmarkt in China genau das ist - Teil des spekulativen kapitalistischen Marktes. Um Xi selbst zu zitieren: "Wohnen ist zum Leben da, nicht zur Spekulation".

Und genau darin liegt der Knackpunkt. Warum wurde ein menschliches Grundbedürfnis, nämlich Wohnraum, dem privaten Sektor überlassen, um die Bedürfnisse von Millionen zu befriedigen, die in den letzten Jahrzehnten in die Städte strömten?

Der Wohnungsbau sollte durch direkte öffentliche Investitionen erfolgen, um Häuser für alle zu vernünftigen Mieten zu bauen und so Spekulationen, in die Höhe schießende Hauspreise und wachsende Ungleichheit zu vermeiden. Der Hauptgrund für die zunehmende Ungleichheit in China in den letzten zwei Jahrzehnten waren nicht die Milliardäre, sondern die Ungleichheit zwischen städtischen und ländlichen Gebieten und zwischen Besitzern und Nichtbesitzern.

So ist es im Westen geschehen; China hätte das ebenfalls vermeiden sollen. Doch in ihrer "Weisheit" entschieden sich die chinesischen Führer auf Anraten ihrer westlich ausgebildeten Banker und Wirtschaftswissenschaftler für das rentierkapitalistische Modell, das ihnen nun zum Verhängnis geworden ist.

Die Regierung ist zum Handeln gezwungen. Zunächst wollte sie mit ihrer 2020 eingeführten Politik der "drei roten Linien" die Kreditaufnahme von Bauträgern begrenzen und letztlich deren Zugang zu Finanzierungen einschränken. Dann begann sie, Bauträger zu retten und einige zu übernehmen. Die Kommunalverwaltungen, die für die Bereitstellung von Grundstücken für diese Bauträger und die Beschaffung von Finanzmitteln verantwortlich waren, sind jedoch weiterhin hoch verschuldet. Die Verschuldung der Kommunen ist in die Höhe geschnellt, und die anstehenden Rückzahlungen sind hoch.

Die Verschuldung der Kommunen liegt derzeit bei etwa 25 % des BIP, doch wenn man die von den Kommunen eingerichteten Finanzierungsgesellschaften (LGFVs) hinzurechnet, beläuft sich die Gesamtverschuldung der Kommunen auf etwa 60 % des BIP. Erschwerend kommt hinzu, dass sich die LGFVs angesichts der strengeren Kreditkriterien im eigenen Land an die Offshore-Märkte gewandt und einen Rekordbetrag von 39,5 Mrd. USD in Dollar-Anleihen aufgenommen haben.

Es ist zu befürchten, dass die chinesische Führung daraus nichts gelernt hat. Sie bemüht sich nun um eine leichtere Kreditvergabe für Bauträger und hat Xis Ansage von den "Häusern zum Leben" ein Stück weit aufgegeben.

Die Regierung spricht jetzt davon, den kapitalistischen Sektor zu unterstützen. Hochrangige Partei- und Staatsbeamte haben gemeinsam einen 31-Punkte-Plan veröffentlicht, um die Privatwirtschaft zu stärken und die Stimmung in der Wirtschaft zu verbessern. Verschiedene Regierungsstellen haben in der vergangenen Woche auch Ziele zur Ankurbelung der Verbraucherausgaben für Autos und Elektrogeräte skizziert, obwohl keine direkten Subventionen für Haushalte angekündigt wurden.

All dies geht in die gleiche Richtung wie die FT, die meint, dass "Unternehmer und etablierte Unternehmen Stabilität und regulatorische Klarheit von der Regierung brauchen. Eine weitere Lockerung der Geldpolitik durch Chinas Zentralbank könnte helfen. Peking wird auch die Schulden seiner lokalen Regierungen umstrukturieren müssen; eine Option könnte ein Notverkauf von Staatsvermögen an private Unternehmen sein. Der Erlös würde den lokalen Behörden helfen, eine Schuldenkrise zu vermeiden.

Mit anderen Worten, die Antwort ist nicht die Übernahme des Wohnungssektors durch die öffentliche Hand und die Übernahme der verschuldeten Immobiliengesellschaften, sondern eine Rettungsaktion und ein anschließender Verkauf von Staatsvermögen, um dafür zu bezahlen, d. h. Privatisierung statt Verstaatlichung.

Schließlich kehrt die FT in ihrer Behauptung über den Niedergang der chinesischen Wirtschaft zu dem alten Argument der "westlichen Experten" zurück, dass China zu einer konsumorientierten Wirtschaft wie die G7 werden müsse, wenn es die Falle des "mittleren Einkommens" und eine Stagnation nach japanischem Vorbild vermeiden wolle. Aber es sind die westlichen Konsumwirtschaften, die stagnieren, nicht China. Und wenn "Stagnation" bedeutet, dass es keine Preisinflation gibt, dann ist das vielleicht sogar richtig. China hat die niedrigste Inflationsrate aller großen Volkswirtschaften der Welt, einschließlich des stagnierenden Japan, das verzweifelt versucht, Inflation zu erzeugen!

jährliche Veränderung der Verbraucherpreise

Quelle: CEIC, https://www.ceicdata.com

Während die Haushalte im Westen unter dem größten Rückgang des Lebensstandards seit der Großen Depression leiden, weil die Löhne nicht mit der hohen Inflation Schritt halten, ist es in China genau umgekehrt.

Lohnentwicklung im Ländervergleich

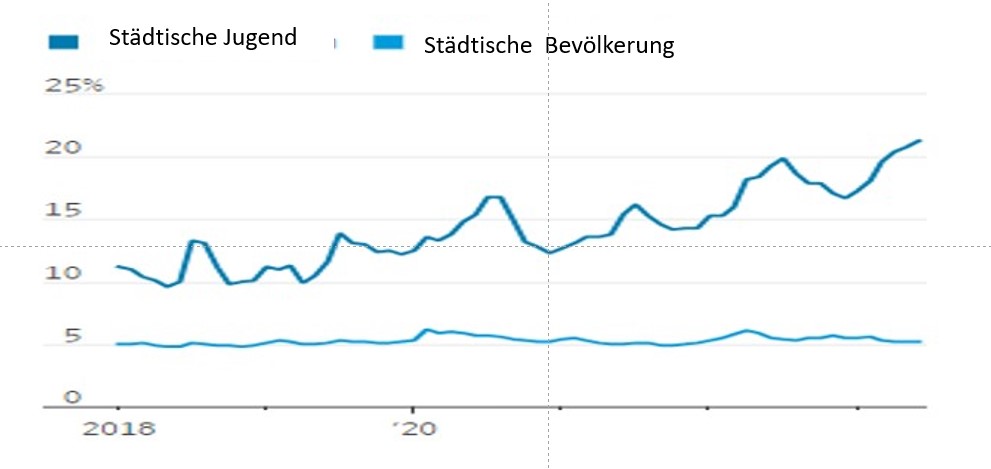

Jugendarbeitslosigkeit

Das Problem ist die Jugendarbeitslosigkeit, die in China über 20 % beträgt, während die durchschnittliche Arbeitslosigkeit in den Städten bei etwa 5 % liegt.

Berücksichtigt sind die Jugendlichen in Städten, Alter 16 – 24 Jahre

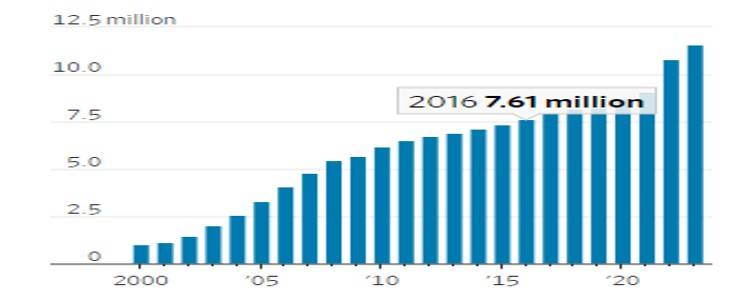

Das Problem ist nicht, dass es in China keine Arbeitsplätze gäbe. Es gibt sie. Aber die Wirtschaft produziert nicht genug hochqualifizierte und gut bezahlte Arbeitsplätze, die viele Studenten erwarten. China bringt immer mehr Hochschulabsolventen hervor.

Hochschulabsolventen in China

Beinhaltet auch Studenten- und Postgraduiertenkurse

Aber sie alle erwarten Jobs im Finanz- und Technologiebereich, aber nicht in der Fertigung, im Baugewerbe und im Ingenieurwesen. Das ist ein Problem, das nicht nur China, sondern auch den Westen betrifft. Bessergestellte Familien wollen, dass ihre Kinder in glamourösen Technologiefirmen und Banken arbeiten (wo sie lächerliche Arbeitszeiten haben), statt in irgendeiner "alltäglichen" Arbeit, die oft genauso gut bezahlt werden kann. Die Regierung hat Unternehmen Anreize für die Einstellung von Studenten geboten, aber sie plant keine staatlichen Projekte, die eine Ausbildung in Technologie und Innovation bieten könnten, die wichtige soziale Ziele erfüllen würde.

Und dann ist da noch der Außenhandel.

Ein Grund dafür, dass Chinas Wachstumsrate im letzten Jahr relativ niedrig war, ist der Zusammenbruch des internationalen Handels, der sich ins Negative gedreht hat. Infolgedessen sind Chinas Exporte in die Welt zurückgegangen.

Quelle: TRADINGECONOMICS.COM, GENERAL ADMINISTRATION OF CUSTOMS

Es bedeutet wahrscheinlich, dass China sich auf inländische Investitionen und Produktion konzentrieren sollte, nicht auf Exporte. Aber das bedeutet nicht, dass es eine "konsumorientierte" Wirtschaft werden muss. Wie ich schon früher argumentiert habe, fließt der Konsum aus den Investitionen und nicht umgekehrt – wie Chinas Wirtschaft bisher bewiesen hat.

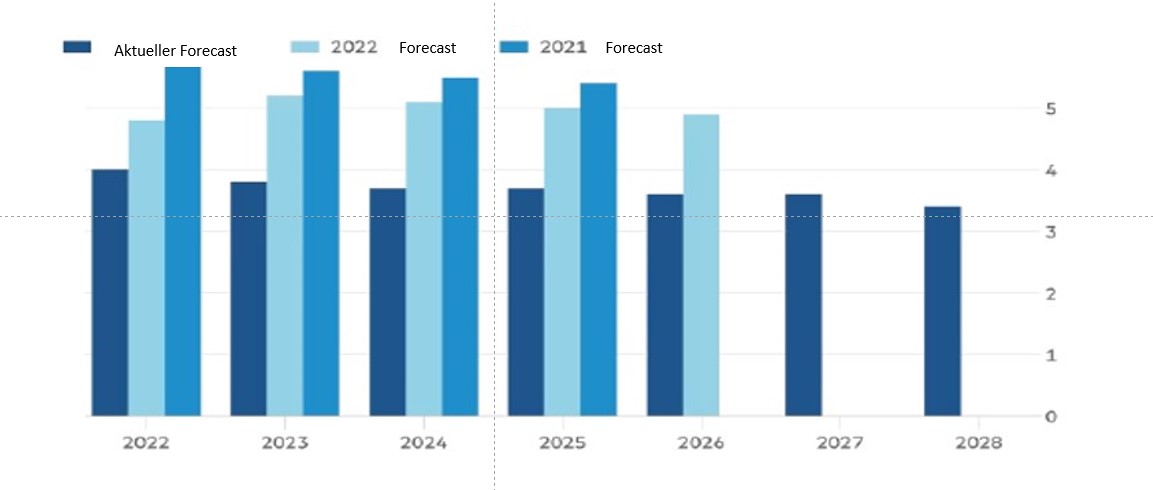

Die FT und andere Experten argumentieren, dass China in diesem Jahrzehnt auf ein niedriges Wachstum zusteuert – siehe die jüngsten Prognosen des IWF.

Die Mittelstands- Einkommensfalle – Ahoi

Der IWF hat seine längerfristigen Wirtschaftsprognosen für China mit der "Kettensäge" bearbeitet (%)

Doch wie ich in früheren Beiträgen dargelegt habe, folgt daraus nichts, wenn China das Potenzial, das es noch hat, für Investitionen und Wachstum nutzt. Einige "Experten" behaupten jetzt, dass Indien China in den nächsten zehn Jahren ablösen wird. Aber wie der ehemalige Weltbank- und IWF-Ökonom Ashoka Mody es ausdrückt:

"Seit Mitte der 1980er Jahre haben indische und internationale Beobachter vorausgesagt, dass der autoritäre chinesische Hase schließlich scheitern und die demokratische indische Schildkröte das Rennen gewinnen würde."

Im Humankapital-Index 2020 der Weltbank, der die Bildungs- und Gesundheitsergebnisse der Länder auf einer Skala von 0 bis 1 misst, wurde Indien jedoch mit 0,49 bewertet und liegt damit unter Nepal und Kenia, beides ärmere Länder. China erreichte einen Wert von 0,65 und liegt damit auf dem Niveau der (gemessen am Pro-Kopf-Einkommen) viel reicheren Länder Chile und Slowakei. Während die Erwerbsquote der Frauen in China von rund 80 % im Jahr 1990 auf etwa 62 % gesunken ist, ist sie in Indien im gleichen Zeitraum von 32 % auf etwa 25 % zurückgegangen. Vor allem in städtischen Gebieten hat die Gewalt gegen Frauen indische Frauen davon abgehalten, ins Berufsleben einzusteigen.

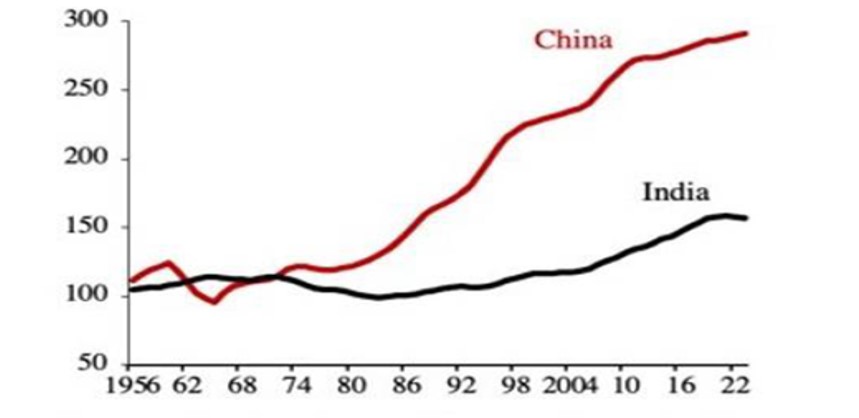

Geht man davon aus, dass die beiden Volkswirtschaften 1953 (ungefähr zu Beginn ihrer Modernisierungsbemühungen) gleich produktiv waren, so hat China seine Produktivität bis Ende der 1980er Jahre um mehr als 50 % gesteigert, und heute ist die Produktivität Chinas fast doppelt so hoch wie die Indiens. Während 45 % der indischen Arbeitskräfte immer noch in der hochgradig unproduktiven Landwirtschaft tätig sind, hat China sogar die einfache, arbeitsintensive Fertigung hinter sich gelassen und ist beispielsweise zu einer dominierenden Kraft auf den globalen Automobilmärkten geworden, insbesondere bei Elektrofahrzeugen.

Produktivitätsfaktor

1953 = 100, Gleitende 5-Jahrwes-Durchschnitte

Quelle: Das Conference Board und die Statistikdatenbank der Weltorganisation für geistiges Eigentum

China ist auch besser auf zukünftige Chancen vorbereitet. Sieben chinesische Universitäten zählen zu den 100 besten der Welt, wobei Tsinghua und Peking zu den 20 besten gehören. Tsinghua gilt als die weltweit führende Universität für Informatik, während Peking den neunten Platz belegt. Auch in der Mathematik gehören neun chinesische Universitäten zu den 50 besten der Welt. Im Gegensatz dazu ist keine indische Universität, einschließlich der berühmten Indian Institutes of Technology, unter den 100 besten der Welt zu finden.

China hat in seinen inneren Provinzen noch enorme Möglichkeiten für die Infrastruktur. Die Herausforderung besteht darin, inländische Ersparnisse in inländische Investitionen umzuwandeln, damit das Kapital seinen produktivsten Verwendungszwecken zugeführt wird. Für mich bedeutet das, dass der Staat die Zuteilung steuern muss und die Investitionen nicht dem kapitalistischen Sektor überlassen darf.

In der Tat versagt der kapitalistische Sektor in China. Der Anteil des Privatsektors an den 100 größten börsennotierten Unternehmen Chinas, gemessen am Marktwert, fiel von einem Höchststand von 55 % Mitte 2021 auf 39 % im Juni dieses Jahres und damit auf den niedrigsten Stand seit mehr als drei Jahren, wie aus einem demnächst erscheinenden Forschungsbericht des in Washington, D.C., ansässigen Think Tank Peterson Institute for International Economics (PIIE) hervorgeht.

Die Investitionen des privaten Sektors schrumpften in der ersten Hälfte des Jahres 2023 um 0,2 % gegenüber dem Vorjahr. Dies ist der erste Rückgang seit Beginn der offiziellen Datenerfassung im Jahr 2005, mit Ausnahme des Jahres 2020, als die Wirtschaft von der Pandemie heimgesucht wurde. Im Gegensatz dazu stiegen die Investitionen der staatlich kontrollierten Unternehmen im gleichen Zeitraum um 8,1 %.

Die FINANCIAL TIMES bringt es auf den Punkt: "Chinas Zentralregierung ist eine der am wenigsten verschuldeten der Welt... Wenn China seinen langen wirtschaftlichen Erfolgskurs fortsetzen will, muss Peking handeln."

Doch die FT schlägt vor, dass die Regierung den Haushalten Geld schenkt und den Privatsektor "freisetzt". Um die Wirtschaft wieder in Schwung zu bringen, braucht China jedoch keine Hinwendung zu einer verbraucherorientierten Marktwirtschaft, sondern geplante öffentliche Investitionen in den Wohnungsbau, die Technologie und die Produktion.

Michael Roberts, USA

https://thenextrecession.wordpress.com/2023/08/02/china-consumption-or-investment/