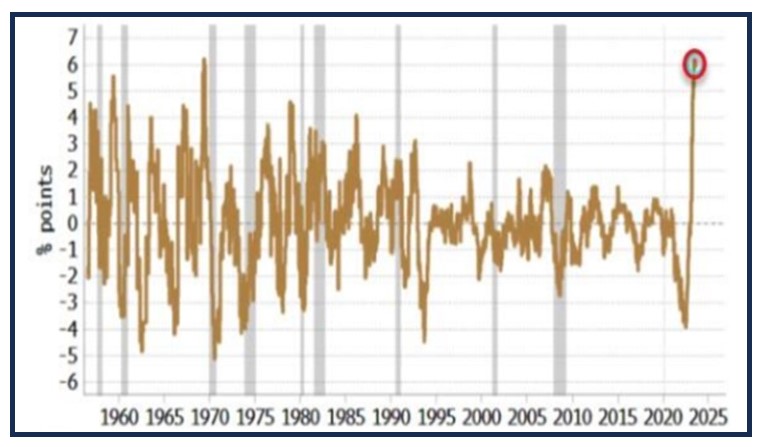

Die Kosten für die Aufnahme von Krediten für Investitionen oder Konsum erreichen Rekordhöhen. Ein Maßstab dafür ist der reale Zinssatz für Staatsanleihen weltweit.

Regierungen gelten als die sichersten Kreditnehmer, bei denen ein Zahlungsausfall im Vergleich zu Unternehmen oder Privatpersonen unwahrscheinlich ist. Daher sind Gläubiger (oder Anleger in Anleihen) bereit, für Staatsanleihen eine geringere Verzinsung zu verlangen als Unternehmen und Haushalte. Doch selbst unter Berücksichtigung der Inflation liegen die Renditen zehnjähriger Staatsanleihen heute im weltweiten Durchschnitt bei über 6 %, was seit den späten 1960er Jahren nicht mehr der Fall war.

Höchster Anstieg der globalen Medianrate seit Beginn der Aufzeichnungen

Quelle: Bloomberg, Macrobond

Der Grund für diese hohen Renditen ist ein doppelter: Zum einen ist da die Inflation selbst. Der Anstieg der Inflation in den letzten zwei Jahren hat dazu geführt, dass die Gläubiger mehr Zinsen verlangen, um den Verlust des realen Wertes ihrer Anleihekäufe oder Darlehen zu decken. Zum anderen haben alle großen Zentralbanken ihre Leitzinsen auf ein Niveau angehoben, das seit Ende der 1970er Jahre nicht mehr erreicht wurde. Wie in diesem Blog bereits erörtert, gehen die Zentralbanken davon aus, dass eine Anhebung ihrer Zinssätze, die die Untergrenze für alle anderen Kreditzinsen bilden, die Inflationsrate schließlich wieder auf ihr willkürliches Ziel eines jährlichen Preisanstiegs von 2 % zurückführen wird. Da die Zinssätze der Zentralbanken in den großen Volkswirtschaften derzeit bei 4-5 % liegen, wirkt sich dies auf die Kreditzinsen insgesamt aus. Außerdem ist es unwahrscheinlich, dass die wichtigsten Zentralbanken ihre Zinssätze vor 2025 senken werden.

Diese realen Kreditkosten in Rekordhöhe haben in den USA bereits eine Mini-Bankenkrise ausgelöst, bei der mehrere kleinere Banken in den Ruin getrieben wurden. Und sie haben dazu geführt, dass eine Reihe von Regierungen in den so genannten Schwellenländern ihren Kreditverpflichtungen gegenüber staatlichen und privaten Gläubigern in den reichen westlichen Volkswirtschaften nicht nachkommen konnten. Und zu den derzeitigen Schuldnern werden sich noch weitere gesellen.

Die andere Auswirkung dieser "Liquiditätsverknappung" ist das wachsende Risiko einer neuen Kernschmelze auf den Finanzmärkten, nicht unähnlich dem Zusammenbruch der Hypotheken- und Spekulationsgeschäfte im globalen Finanzcrash von 2008.

Die Finanzaufsichtsbehörden zeigen sich besorgt. Der Europäische Ausschuss für Systemrisiken, die Bank für Internationalen Zahlungsausgleich und die globale Wertpapieraufsichtsbehörde Iosco haben alle auf die zunehmenden Risiken hingewiesen. Mit Blick auf die angeblichen Verbesserungen bei der Regulierung von Spekulationen nach dem Crash von 2008 sagte ein für die Finanzstabilität zuständiger Entscheidungsträger aus der Zeit der Krise: "Wir haben nie wirklich daran gedacht, dass wir ein Problem gelöst haben und was die Auswirkungen sein würden", und argumentierte, dass die Regulierungsbehörden nun in eine "neue Phase" eintreten, in der sie sich fragen müssen, "wo das Risiko aufgetaucht ist und wie wir damit umgehen".

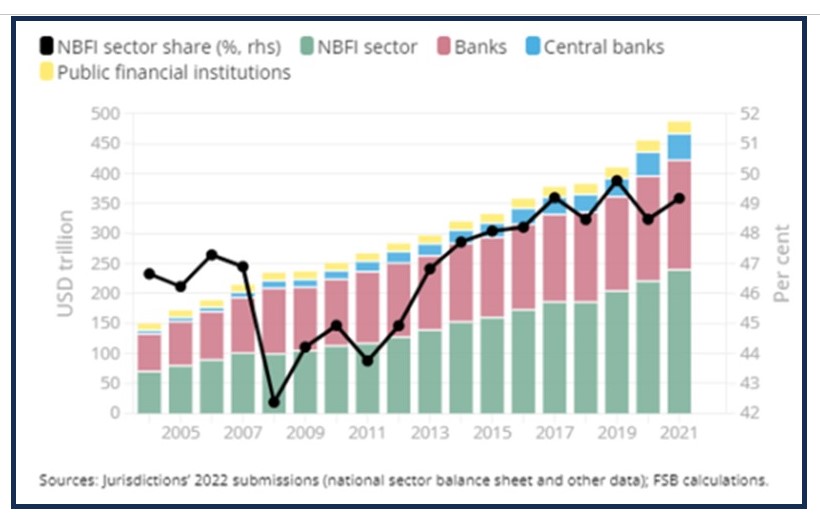

Das neue Risiko, das "aufgetaucht" ist, liegt bei den Nicht-Bank-Finanzinstituten (NBFI), zu denen Investmentfonds, Versicherungsgesellschaften, Pensionsfonds und andere Finanzintermediäre gehören. Diese werden manchmal als "Schattenbanken" bezeichnet. Diese NBFI machen inzwischen 50 % des weltweiten Finanzdienstleistungsvermögens aus, und sie sind so gut wie unreguliert.

Gesamt globale finanzielle Vermögenswerte

In der Eurozone beschleunigte sich das Wachstum des NBFI-Sektors nach der globalen Finanzkrise und verdoppelte sich seit 2008 von 15 Billionen Euro auf 31 Billionen Euro. Der Anteil der von NBFI an nichtfinanzielle Unternehmen im Euroraum vergebenen Kredite stieg von 15 % im Jahr 2008 auf 26 % Ende letzten Jahres. Insgesamt belaufen sich die Aktiva des NBFI-Sektors nun auf rund 80 % der Größe des Bankensektors.

Und genau hier liegt das Problem. NBFI sind anfällig für das Risiko eines plötzlichen "Deleveraging"(einer Entbündelung), wenn sich die Preise für Vermögenswerte plötzlich ändern und volatil werden. Das ist nichts Neues und liegt in der Natur eines solchen Spekulationskapitals. Und der Zusammenbruch einer großen NBFI wird sich auf das Bankensystem im Allgemeinen auswirken. Die Beispiele sind zahlreich: Der Zusammenbruch des Hedgefonds Long Term Capital Management hat gezeigt, wie sich finanzieller Stress in einer hoch fremdfinanzierten NBFI direkt auf die großen Banken im Herzen des Finanzsystems übertragen kann

Die Banken sind über Kredite, Wertpapiere und Derivate sowie über Finanzierungsabhängigkeiten direkt mit den Unternehmen des NBFI-Sektors verbunden. Hierzu die EZB: "Die Finanzierung durch NBFI-Unternehmen ist möglicherweise einer der wichtigsten Spillover-Kanäle aus Sicht des Systemrisikos, da NBFI-Unternehmen ihre Liquiditätspuffer in erster Linie als Einlagen bei Banken halten und auf den Repo-Märkten mit Banken interagieren."

In jüngster Zeit hat der Zusammenbruch des Hedge-Fonds Archegos die Unzulänglichkeit des Risikomanagements und der internen Kontrollen bei Banken offenbart, die es NBFI ermöglichten, übermäßig fremdfinanzierte und konzentrierte Positionen einzugehen. Die Verluste der inzwischen aufgelösten Credit Suisse im Zusammenhang mit Archegos beliefen sich auf insgesamt 5,5 Milliarden Dollar. Nochmals die EZB: "Dieser Verlust war nicht nur für sich genommen beträchtlich, sondern trug auch zum endgültigen Niedergang der Bank bei und führte zu ihrer von der Regierung organisierten Übernahme durch die UBS."

Ein kürzlich veröffentlichter Bericht der Bank of England kam zu dem Schluss, dass: "Schattenbanken arbeiten neben Geschäftsbanken, um riskante Einzelkredite zu verbriefen und so standardisierte Asset-Backed Securities zu produzieren. Die Anleger halten diese Wertpapiere, die frei von jeglichen idiosynkratischen Risiken sind, für fast so sicher wie herkömmliche Bankeinlagen und kaufen sie daher. Dies wiederum ermöglicht es den Banken, ihre Kreditvergabe auszuweiten, indem sie niedrigere Zinssätze verlangen.

Aber dann fährt die BoE fort, zu sagen: "In Stressphasen erweist sich das "fast" jedoch als entscheidend und die unvollkommene Substitution zwischen Wertpapieren und Einlagen wird offensichtlich. Für Wertpapiere wird plötzlich eine höhere Prämie verlangt, die ausreicht, um die Fähigkeit von Schattenbanken zur Verbriefung einzuschränken. Dies wirkt sich auch auf die Geschäftsbanken aus: Da sie nicht mehr in der Lage sind, einen Teil ihres Portfolios zum gleichen Preis abzustoßen, erhöhen sie die Zinsaufschläge für Verbraucher und Unternehmen gleichermaßen.

Dies wirkt sich auf die "Realwirtschaft" aus, denn "wenn die Aufschläge in die Höhe schießen, werden die Kredite teurer. Verschuldete Haushalte müssen den Kauf von Waren und Wohnungen einschränken. Verschuldete Unternehmen müssen ihre Kapitalkäufe einschränken. Beschäftigung, Konsum und Investitionen gehen zurück, was zu einer Rezession führt. Ein Rückgang des Anlegervertrauens - wir nennen ihn einen Marktstimmungsschock - führt also zu starken und positiven Ko-Bewegungen zwischen den wichtigsten makroökonomischen Variablen, den Kreditmengen und den Vermögenspreisen sowie zu antizyklischen Bewegungen bei den Kreditspreads für private Haushalte und Unternehmen". Dieser 'Marktstimmungs'-Schock "erklärt besonders gut die beiden Rezessionen in der Eurozone in den Jahren 2009 und 2012."

Kurz gesagt, die spekulative Kreditvergabe der "Schattenbanken" kann sehr leicht zu einem Zusammenbruch der Kreditvergabe führen, der sich auf den gesamten Bankensektor und dann auf die Realwirtschaft ausweitet und einen Zusammenbruch auslöst. Klaas Knot, Vorsitzender des Financial Stability Board, sagte: "Wenn wir eine Welt erreichen wollen, in der diese Anfälligkeiten geringer sind, müssen wir dieses Problem angehen".

Im Grunde genommen hat sich nichts geändert, seit Marx in Band 3 des Kapitals schrieb, dass: "Wenn das Kreditsystem als der Haupthebel der Überproduktion und der exzessiven Spekulation im Handel erscheint, so liegt das einfach daran, dass der Reproduktionsprozess, der von Natur aus elastisch ist, jetzt an seine äußerste Grenze gezwungen wird. Eine Krise muss unweigerlich ausbrechen, wenn der Kredit zurückgezogen wird."