Die erste Schätzung des realen BIP-Wachstums in den USA für das dritte Quartal wurde gestern veröffentlicht. Demnach wuchs die US-Wirtschaft mit einer auf das Jahr hochgerechneten Rate von 4,9 %. Die Financial Times nannte dies ein "rasantes Tempo, das nicht zum ersten Mal düstere Vorhersagen von Ökonomen widerlegt". US-Finanzministerin Janet Yellen kommentierte: "Es ist eine gute, starke Zahl und zeigt eine Wirtschaft, der es sehr gut geht", und sie "erwartet nicht, dass das Wachstum in diesem Tempo anhält, aber wir haben ein gutes, solides Wachstum."

Die Unkenrufer (wie ich?) haben sich als falsch erwiesen. Man ist sich jetzt einig, dass die US-Wirtschaft mit großer Wahrscheinlichkeit einen Rückgang der Inflation auf das Niveau von vor der Pandemie erleben wird, ohne dass es zu einem Einbruch und damit zu einem erheblichen Anstieg der Arbeitslosigkeit kommt - mit anderen Worten: eine "sanfte Landung". Und unter der Annahme, dass diese erste Schätzung des Wachstums für das dritte Quartal in der zweiten Schätzung in einigen Wochen nicht deutlich nach unten korrigiert wird, scheint es, dass die US-Wirtschaft in diesem Jahr einen Einbruch vermeiden wird.

Es gibt jedoch einige Vorbehalte. Die Hauptwachstumsrate von 4,9 % ist eine auf das Jahr hochgerechnete Zahl, d. h. das vierteljährliche reale BIP-Wachstum im dritten Quartal lag eigentlich um 1,2 % über dem des zweiten Quartals, aber die US-Statistiker multiplizieren diesen Wert mit vier, um eine "annualisierte Rate" zu erhalten. Die Statistiken anderer großer Volkswirtschaften werden nicht auf diese Weise dargestellt. Dennoch handelt es sich um eine relativ starke Zahl, die mit Sicherheit schneller als die anderer G7-Wirtschaften sein wird. Der Anstieg im dritten Quartal 2022 (d. h. vor einem Jahr) betrug 2,9 % - immer noch höher als in anderen Ländern, aber nicht so verblüffend wie die annualisierte Zahl.

Woher kommt dieses Wachstum? Der größte Teil des schnelleren Wachstums im dritten Quartal kam 1) durch höhere Verbraucherausgaben für Gesundheit, Versorgungsleistungen und langlebige Güter, 1) durch einen Anstieg der Lagerbestände und 3) durch einen starken Anstieg der Staatsausgaben zustande.

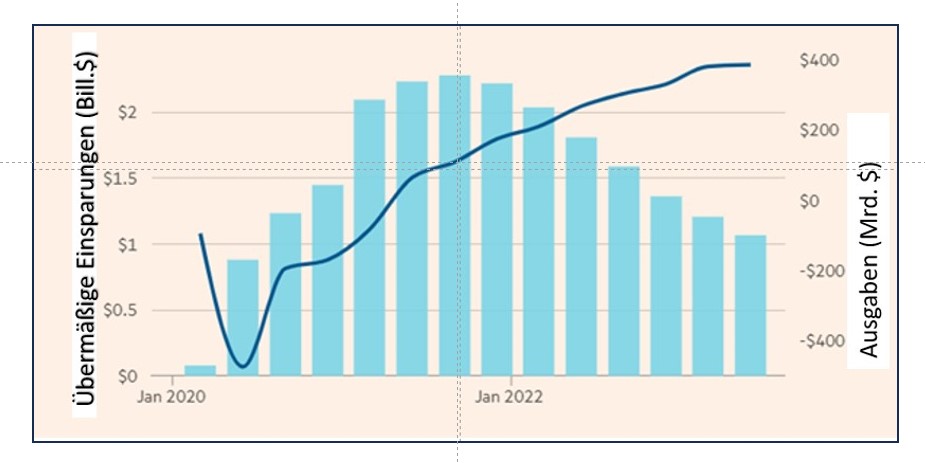

Die amerikanischen Haushalte haben weiterhin mehr ausgegeben. Das liegt zum Teil daran, dass die Arbeitslosigkeit niedrig ist und die Amerikaner Arbeitseinkommen erhalten. Da die Inflationsrate zum ersten Mal seit zwei Jahren zurückgegangen ist, steigen die Reallöhne jetzt wieder an. Die Amerikaner nutzen auch ihre Ersparnisse, die sie während der Pandemie angesammelt haben, um ihre Ausgaben zu stützen. Doch diese "überschüssigen Ersparnisse" sind jetzt aufgebraucht.

Ausgaben treiben den Abbau der überschüssigen Ersparnisse voran

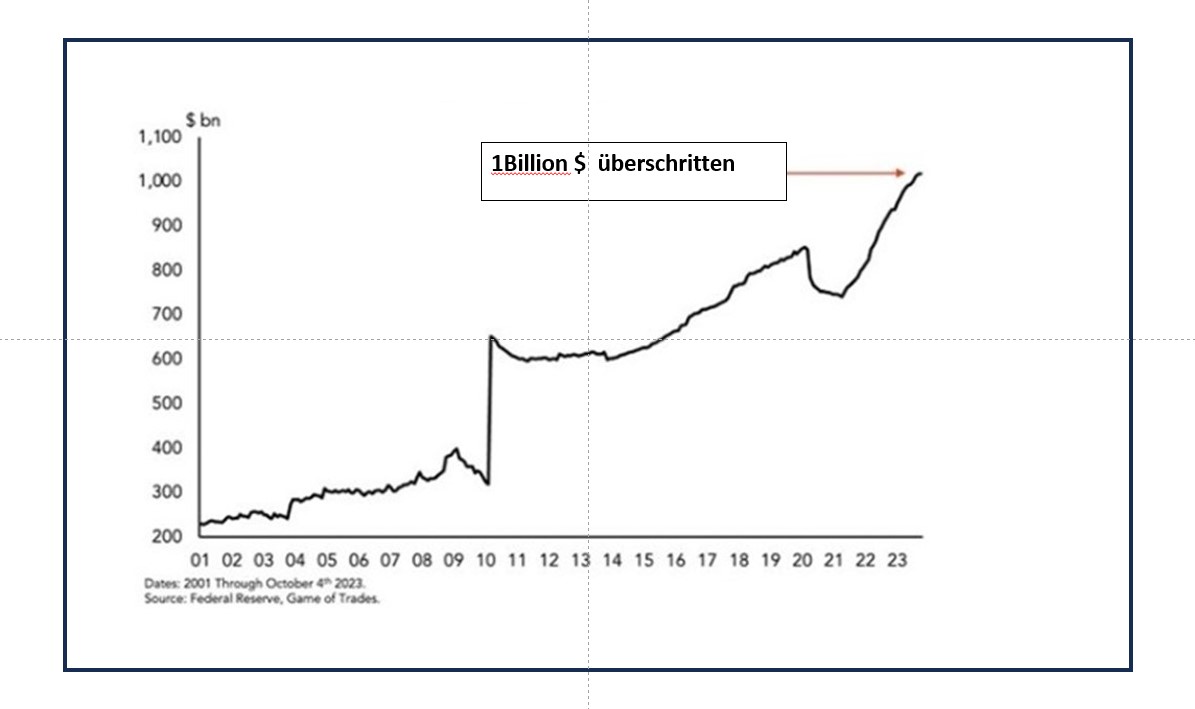

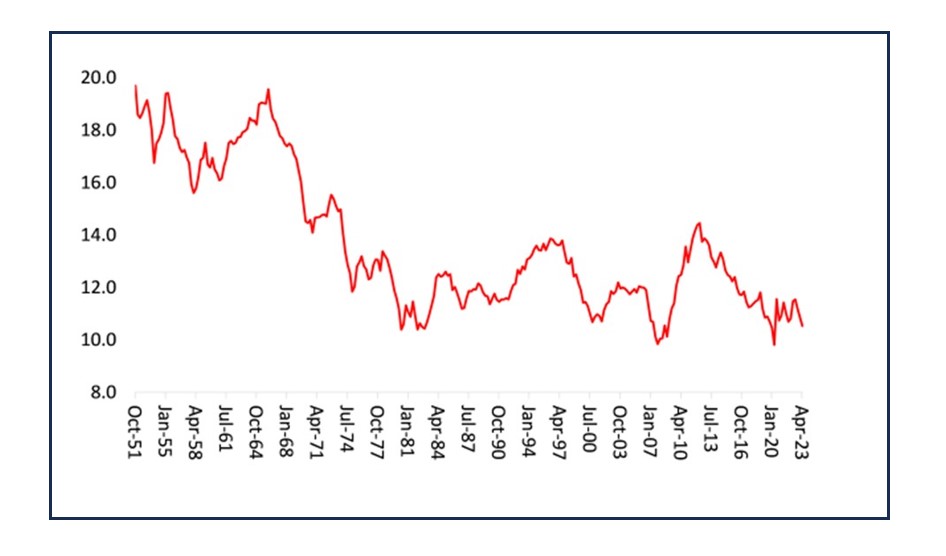

Infolgedessen häufen die Haushalte Schulden an (Kreditkarten usw.), um ihre Ausgaben aufrechtzuerhalten.

Kreditkartenverschuldung in den USA

Quelle: Federal Reserve, Game of Table

Daher ist es unwahrscheinlich, dass der US-Verbraucher in Zukunft viel zum realen BIP-Wachstum der USA beitragen wird.

Hinzu kommen die Lagerbestände oder der Bestand an unverkauften Waren. Im 3. Quartal trugen die Lagerbestände mit 1,3 Prozentpunkten zu der Gesamtwachstumsrate von 4,9 % bei. Daran erkennt man, dass der US-Verbraucher zwar immer noch mehr kauft, dass sich aber die unverkauften Verkäufe aufstauen und die Unternehmen die Produktion in Zukunft drosseln müssen, um die vorhandenen Bestände abzubauen.

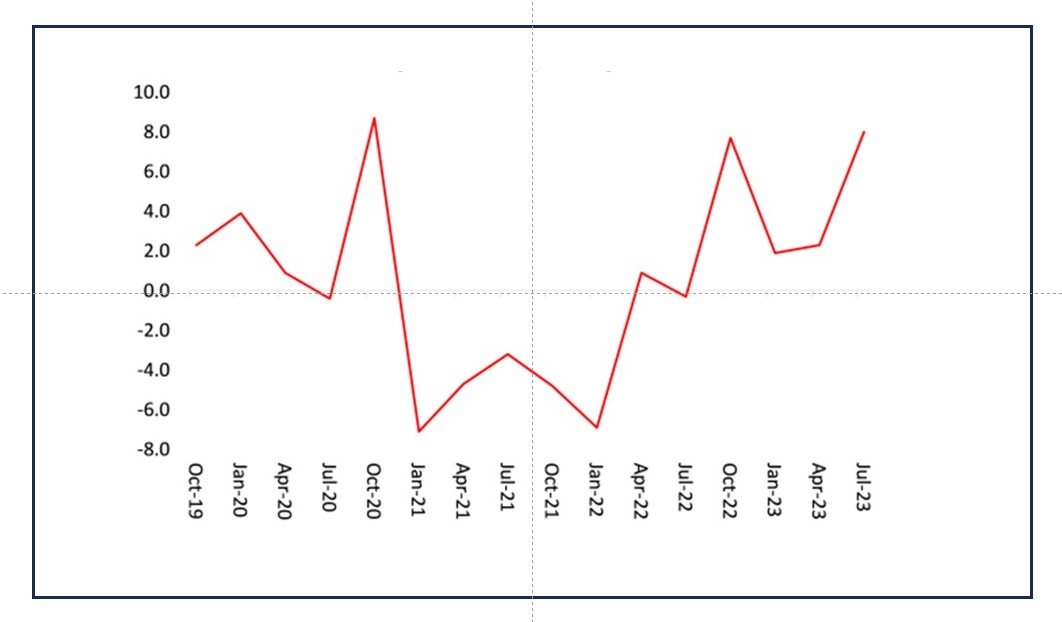

Ein weiterer wichtiger Faktor für das Wachstum im 3. Quartal waren die staatlichen Ausgaben und Investitionen, die etwa 0,8 %-Punkte der 4,9 % ausmachten. In den vorangegangenen Quartalen war dieser Ausgabenanstieg für die Infrastruktur bestimmt. Im 3. Quartal kam es jedoch zu einem sehr starken Anstieg der Ausgaben für Waffen und andere militärische Aktivitäten.

Wachstum der US-Staatsausgaben in %, Jahresbasis

Betrachtet man nur die Haupttriebkräfte des Wirtschaftswachstums in einer kapitalistischen Wirtschaft, d. h. Konsum und Investitionen, so liegt die Wachstumsrate, auf Jahresbasis, weit unter 4,9 %, nämlich bei 2,5 %.

Diese Kerntriebkräfte haben sich im dritten Quartal etwas erholt, aber wird sich dies im vierten Quartal und bis ins Jahr 2024 fortsetzen? Nun, das Wachstum des privaten Verbrauchs wird sich wahrscheinlich verlangsamen, da die "übersmäßigen Ersparnisse" verschwinden und steigende Zinssätze für Kredite und Kreditkarten die Haushalte zwingen, ihre Kreditaufnahme zu reduzieren. Und das gilt umso mehr für die Unternehmensinvestitionen, den produktiven Teil der Investitionen.

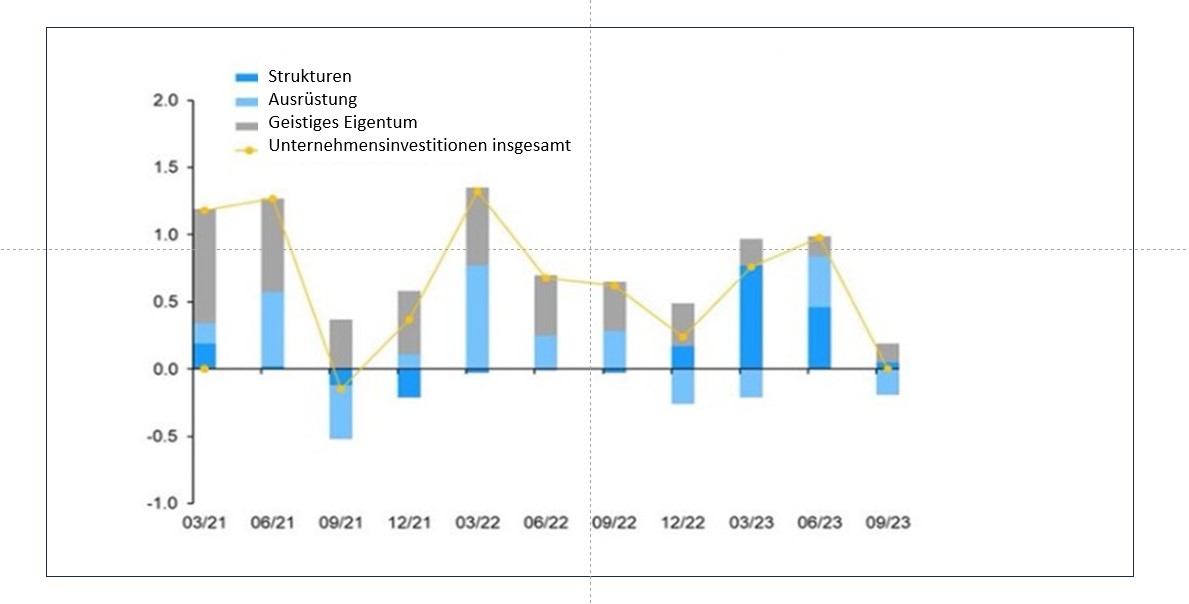

Veränderungen bei den Unternehmensinvestitionen sind seit jeher ein Indikator für das künftige Wachstum von Produktion und Beschäftigung - und nicht umgekehrt, wie Keynesianer argumentieren. Und im 3. Quartal kamen die Unternehmensinvestitionen zum Stillstand. In den vorangegangenen Quartalen waren es die Investitionen in neue Strukturen (Büros, Produktionsanlagen usw.), die dafür sorgten, dass die Unternehmensinvestitionen rund 1 % p.a. zum vierteljährlichen Wachstum beitrugen. Doch im 3. Quartal hat sich dies verflüchtigt.

Unternehmensinvestitionen

Beitrag zum BIB-Wachstum, Jahresbasis

Und warum? Aus zwei Gründen:

Erstens ist die Rentabilität von Investitionen in den produktiven Sektoren der Wirtschaft sehr gering, es sei denn, sie werden durch staatliche Steuerzuschüsse usw. subventioniert. Es gibt also keinen Anreiz zu investieren.

US-Profitate des Nicht-Finanzsektors, %

Messung der Federal Reserve

Und zweitens haben die steigenden Zinssätze, die durch die Anhebung des Leitzinses durch die Fed verursacht wurden, um angeblich die Inflation zu kontrollieren, die Kreditkosten auf ein Niveau erhöht, das seit den 1970er Jahren nicht mehr erreicht wurde.

Tatsächlich weist Goldman Sachs darauf hin, dass die Zahl der unrentablen Unternehmen im Jahr 2022 fast 50 % aller börsennotierten Unternehmen erreichen wird. Der Anteil dieser Unternehmen an der Wirtschaftstätigkeit ist zwar wesentlich geringer, macht aber immer noch 10 % der gesamten Unternehmenseinnahmen und 13 % der Investitionsausgaben und der Beschäftigung aus. GS kommentiert, dass "höhere Finanzierungskosten einige dieser Unternehmen dazu zwingen könnten, die Arbeitskosten zu senken oder sogar zu schließen. Unrentable Unternehmen neigen dazu, ihre Investitionsausgaben stärker zu kürzen, wenn sie mit Margendruck konfrontiert sind, und wir haben festgestellt, dass sie auch die Arbeitskosten stärker kürzen, wenn sie von Zinsschocks betroffen sind."

Wenn sich also das Wachstum des privaten Verbrauchs bis 2024 verlangsamen und die Unternehmensinvestitionen absolut zurückgehen werden, dann werden diese Daten für das dritte Quartal die letzten guten Nachrichten für die US-Wirtschaft sein. Und es gibt weitere Anzeichen für eine Verlangsamung. Die Zahl der offenen Stellen geht zurück, und die Zahl der von den Erwerbstätigen geleisteten Arbeitsstunden hat sich auf ein Rinnsal verlangsamt. Die meisten Prognostiker gehen nun davon aus, dass das BIP-Wachstum in den USA im nächsten Quartal auf annualisierte 0,8 % und dann im ersten Quartal 2024 auf 0,2 % zurückgehen wird.

Darüber hinaus mag der Konsens für eine weiche Landung in den USA gelten, aber global gesehen ist das nicht der Fall. Ein zuverlässiger Hochfrequenz-Indikator für die aktuelle Wirtschaftstätigkeit ist der so genannte Einkaufsmanagerindex (PMI) - Erhebungen über die Umsätze, Aufträge und Beschäftigung von Unternehmen. Der zusammengesetzte PMI zeigt das Aktivitätsniveau sowohl im verarbeitenden Gewerbe als auch im Dienstleistungssektor an. Alles, was über 50 liegt, bedeutet Expansion, alles darunter bedeutet Schrumpfung. Die jüngsten PMIs vom Oktober zeigen, dass die Weltwirtschaft am Rande einer Rezession steht, wobei nur die USA, Indien und China (und die Kriegswirtschaft Russlands) noch expandieren. Nahezu alle anderen großen Volkswirtschaften schrumpfen im Oktober auf dieser Basis.

Die USA mögen im dritten Quartal expandiert haben, der Rest der Welt aber schrumpfte, und im Jahr 2024 könnten die USA zu ihnen stoßen.