Laut der ersten Schätzung des realen BIP für das vierte Quartal, wuchs die US-Wirtschaft im Jahr 2023 um 2,5 % gegenüber 2022.

Dies wurde von den westlichen Mainstream-Ökonomen mit Begeisterung aufgenommen - die USA seien auf dem Vormarsch, und die "Rezessionsprognostiker" wurden eines Besseren belehrt.

Zu Beginn der Woche wurde bekannt gegeben, dass die chinesische Wirtschaft im Jahr 2023 um 5,2 % wuchs. Im Gegensatz zu den USA wurde dies von westlichen Mainstream-Ökonomen als totaler Fehlschlag verurteilt und zeige, dass China in großen Schwierigkeiten stecke und vermutlich ohnehin gefälschte Daten verwende.

China wächst also doppelt so schnell wie die USA, die mit Abstand leistungsstärkste G7-Wirtschaft, aber China ist der "Versager", während die USA "boomen".

Westliche Ökonomen argumentieren weiterhin, dass die chinesische Wirtschaft den Bach runtergeht. Es liegt daran, dass die westliche Kritik sachlich nicht korrekt ist - und auch daran, dass das Ziel dieser Kritik darin besteht, die vorherrschende Rolle des chinesischen Staatssektors und seine Fähigkeit, Investitionen und Produktion aufrechtzuerhalten, herunterzuspielen. Die Kritik zielt darauf ab, von der Realität abzulenken, dass die westlichen kapitalistischen Volkswirtschaften (mit Ausnahme der USA, wie es scheint) in Stagnation und Beinahe-Pleite dümpeln.

Dies ist ein Beispiel für die westliche Sichtweise auf China: "Das chinesische Wirtschaftsmodell hat endgültig den Geist aufgegeben und eine schmerzhafte Umstrukturierung ist erforderlich."

Betrachtet man die Wachstumsrate der USA für 2020-23 und vergleicht sie mit der durchschnittlichen Wachstumsrate zwischen 2010-19, so zeigt sich, dass selbst die US-Wirtschaft unterdurchschnittlich abschneidet. In den 2010er Jahren lag die durchschnittliche jährliche Wachstumsrate des realen BIP in den USA bei 2,25 %; in den 2020er Jahren liegt sie bisher bei durchschnittlich 1,9 % pro Jahr.

Vergleicht man Chinas Wachstumsrate von 5,2 % mit dem Rest der großen Volkswirtschaften, so ist der Abstand noch größer als zu den USA:

Japan wuchs im Jahr 2023 um 1,5 %,

Frankreich um 0,6 %,

Kanada um 0,4 %,

das Vereinigte Königreich um 0,3 %,

Italien um 0,1 % und

Deutschland um -0,4 %.

Selbst im Vergleich zu den meisten der großen so genannten Schwellenländer war die Wachstumsrate Chinas viel höher:

Brasiliens Wachstumsrate liegt derzeit bei 2 % im Jahresvergleich, Mexiko bei 3,3 %, Indonesien bei 4,9 %, Taiwan bei 2,3 % und Korea bei 1,4 %.

Nur Indien mit 7,6 % und die Kriegswirtschaft Russlands mit 5,5 % sind, von den großen Volkswirtschaften, höher.

Es wird immer wieder versucht, die offiziellen Statistiken der chinesischen Behörden in den Schmutz zu ziehen, insbesondere die Wachstumszahlen. Die Stichhaltigkeit dieser Kritik ist bereits in früheren Beiträgen erörtert worden. Auch das aktuelle Argument lautet, dass die chinesischen BIP-Zahlen gefälscht wären, und wenn man andere Methoden zur Messung der Wirtschaftstätigkeit wie die Strom- oder Stahlerzeugung oder das Verkehrsaufkommen auf den Straßen und in den Häfen heranziehe, komme man auf eine viel niedrigere Wachstumszahl. Aber selbst wenn man die Wachstumsrate um, beispielsweise ein Drittel, reduzieren würde, wäre die Rate immer noch doppelt so hoch als in den meisten fortgeschrittenen kapitalistischen Volkswirtschaften und höher als in den meisten anderen. Zudem sprechen wir hier von einem Wirtschaftsriesen, nicht von einer winzigen Insel wie Hongkong oder Taiwan.

Auch die Zahlen Indiens sind unter westlichen Ökonomen ebenso umstritten wie die Chinas. Im Jahr 2015 gab das indische Statistikamt plötzlich revidierte Zahlen für das BIP bekannt. Dadurch stieg das BIP-Wachstum über Nacht um mehr als 2 Prozentpunkte pro Jahr. Das nominale Wachstum der nationalen Produktion wurde durch einen Preisdeflator, der auf den Produktionspreisen des Großhandels und nicht auf den Verbraucherpreisen in den Geschäften basierte, in reale Werte "deflationiert", so dass die reale BIP-Zahl um einiges stieg. Außerdem wurden die BIP-Zahlen nicht "saisonbereinigt", um etwaige Änderungen der Anzahl der Tage in einem Monat oder Quartal oder des Wetters usw. zu berücksichtigen. Eine Saisonbereinigung hätte in der Tat gezeigt, dass das reale BIP-Wachstum Indiens deutlich unter den offiziellen Zahlen liegt.

Ein besserer Gradmesser für das Wachstum sind die Daten zur Industrieproduktion. Und die liegt in Indien bei nur 2,4 % im Jahresvergleich, während die Rate in China bei 6,8 % liegt.

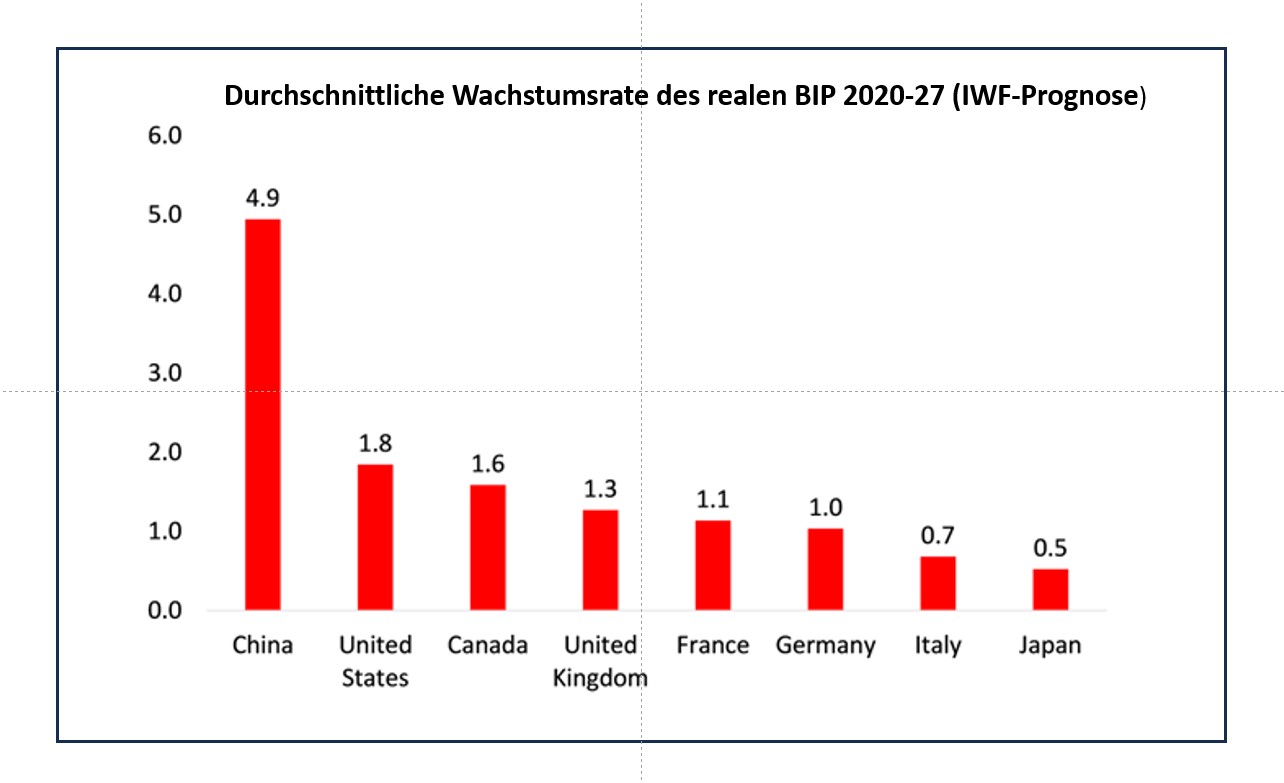

Zurück zu China; selbst der IWF geht davon aus, dass China in diesem Jahr um 4,6 % wachsen wird, während die kapitalistischen G7-Länder mit Glück 1,5 % erreichen werden. Zudem werden einige von ihnen wahrscheinlich in eine regelrechte Rezession geraten (Deutschland). Und wenn die IWF-Prognosen bis 2027 zutreffen, wird sich die Wachstumslücke noch vergrößern.

.

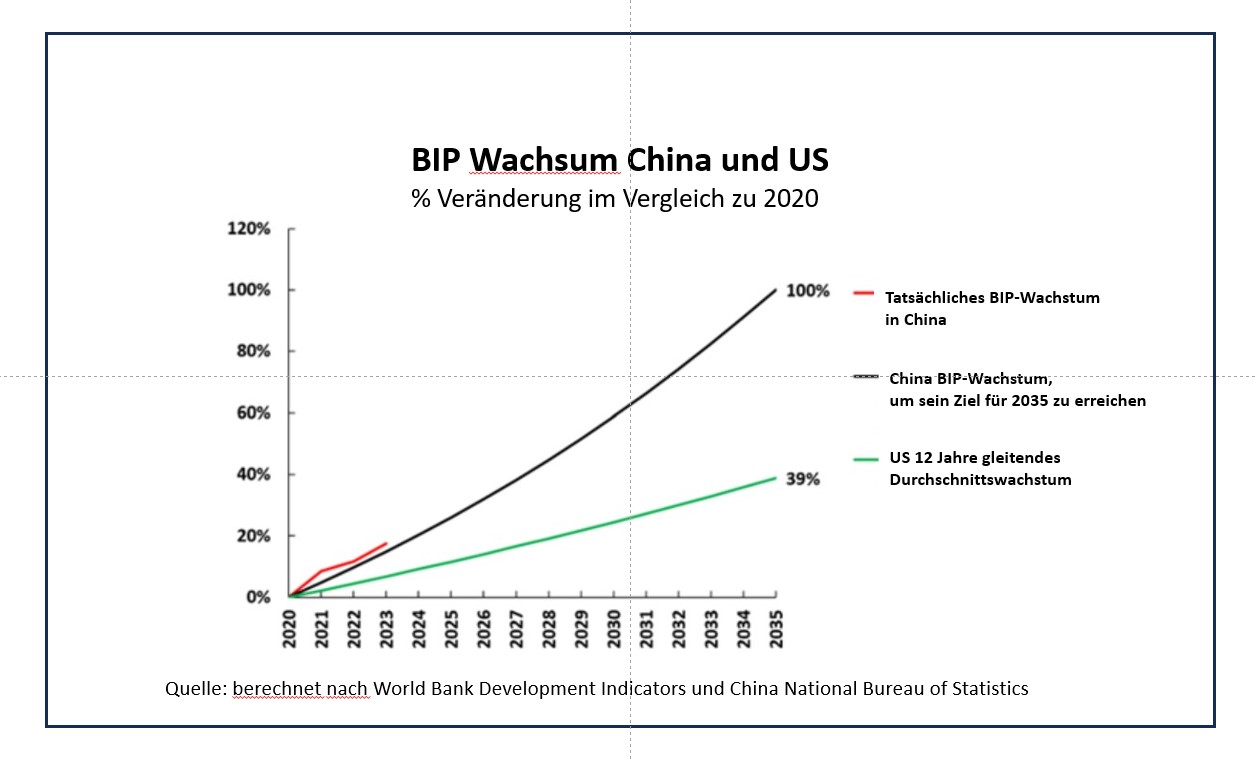

Wie John Ross hervorgehoben hat, wird die chinesische Wirtschaft, wenn sie in den nächsten zehn Jahren weiterhin um 4-5 % pro Jahr wächst, ihr BIP verdoppeln - und bei einer sinkenden Bevölkerungszahl ihr BIP pro Person sogar noch weiter steigern. "Um Chinas Ziel einer Verdopplung des BIP zwischen 2020 und 2035 zu erreichen, müsste das Land eine durchschnittliche jährliche Wachstumsrate von 4,7 % erreichen. Bislang hat China seit 2020 eine durchschnittliche jährliche Wachstumsrate von 5,5 % erreicht - mit einem durchschnittlichen jährlichen Anstieg des Pro-Kopf-BIP von 5,6 %. Um sein Ziel für 2035 zu erreichen, hätte Chinas BIP-Wachstum ab 2020 insgesamt 15,5 % betragen müssen, und tatsächlich erreichte es 17,7 %. Das U.S. Congressional Budget Office, das die offiziellen Wirtschaftsprognosen für die Politik der US-Regierung erstellt, geht davon aus, dass die US-Wirtschaft bis 2033 jährlich um 1,8 % und ab dann um 1,4 % wachsen wird. Selbst wenn die höhere jährliche Wachstumsrate erreicht würde, würde die US-Wirtschaft zwischen 2020 und 2035 nur um 39 % wachsen, während China um 100 % zulegen würde. Das heißt, Chinas Wachstum wäre mehr als zweieinhalb Mal so schnell wie das der USA.

Westliche Ökonomen gehen jedoch davon aus, dass dieses Ziel nicht erreicht werden wird. Erstens argumentieren sie, dass Chinas Erwerbsbevölkerung schnell schrumpft und daher nicht genügend billige Arbeitskräfte zur Verfügung stehen, um die Produktion zu steigern. Eine höhere Produktion hängt jedoch nicht nur von einer steigenden Erwerbsbevölkerung ab, sondern vor allem von der höheren Produktivität dieser Arbeitskräfte. Und wie ich in früheren Beiträgen gezeigt habe, gibt es guten Grund zu der Annahme, dass Chinas Arbeitsproduktivität ausreichend steigen wird, um einen Rückgang der Zahl der Arbeitskräfte zu kompensieren.

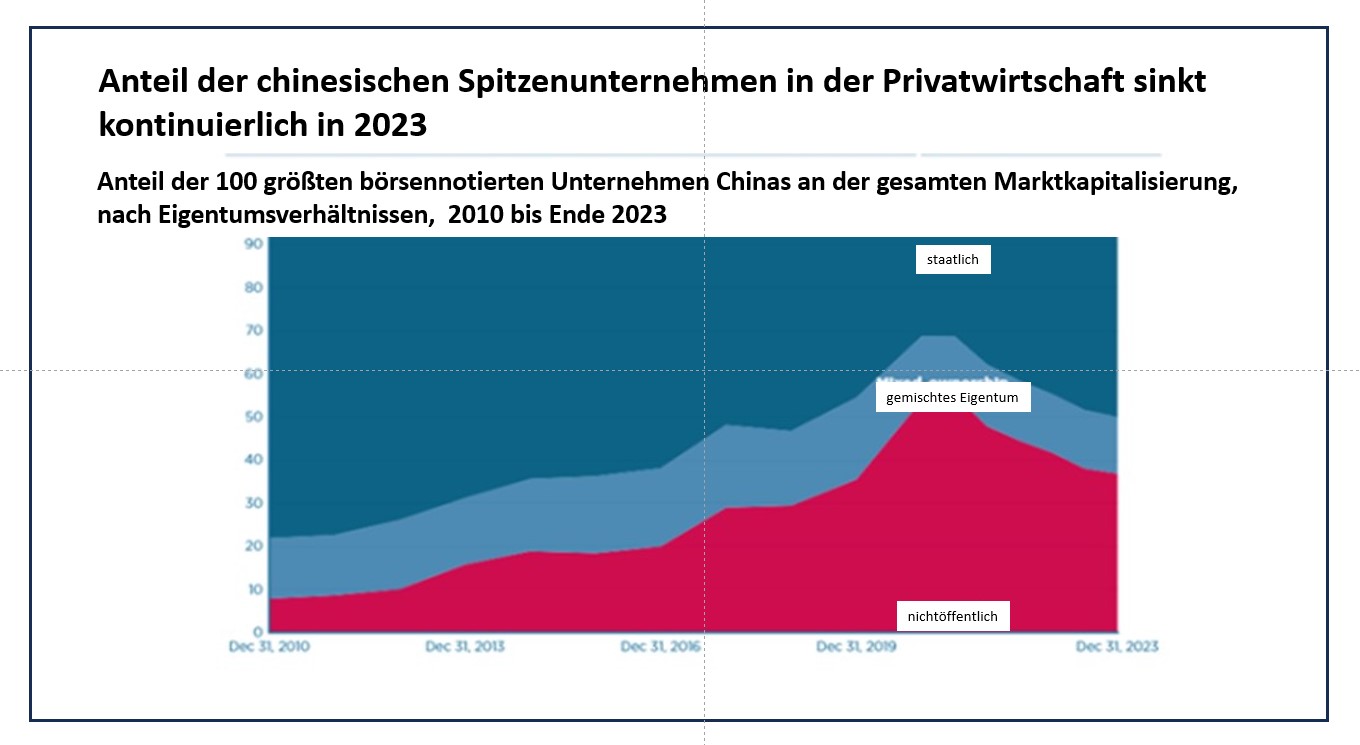

Zweitens ist der westliche Konsens, dass China in einer enormen Verschuldung steckt, insbesondere bei den lokalen Regierungen und Immobilien- Vorhaben. Dies wird schließlich zu Konkursen und einem Schuldenschnitt führen oder bestenfalls die Zentralregierung dazu zwingen, die Ersparnisse der chinesischen Haushalte zu drücken, um für diese Verluste aufzukommen, und so das Wachstum zerstören. Ein Schuldenschnitt wird von diesen Ökonomen offenbar jedes Jahr prognostiziert, aber es gab keinen systemischen Zusammenbruch im Bankensektor oder im Nicht-Finanzsektor.

Stattdessen hat der staatliche Sektor seine Investitionen erhöht und die Regierung hat die Infrastruktur ausgebaut, um einen eventuellen Abschwung auf dem überschuldeten Immobilienmarkt zu kompensieren. Tatsächlich ist es Chinas kapitalistischer Sektor (der meist in unproduktiven Bereichen angesiedelt ist), der in Schwierigkeiten steckt, während Chinas massiver staatlicher Sektor die Führung bei der wirtschaftlichen Erholung übernimmt.

In Wirklichkeit ist China in den produktiven Sektoren wie der verarbeitenden Industrie weiterhin weltweit führend. China ist jetzt die einzige verarbeitende Supermacht der Welt. Seine Produktion übertrifft die der neun nächstgrößeren Hersteller zusammen.

Die USA brauchten fast ein ganzes Jahrhundert, um an die Spitze zu gelangen; China brauchte etwa 15 bis 20 Jahre.

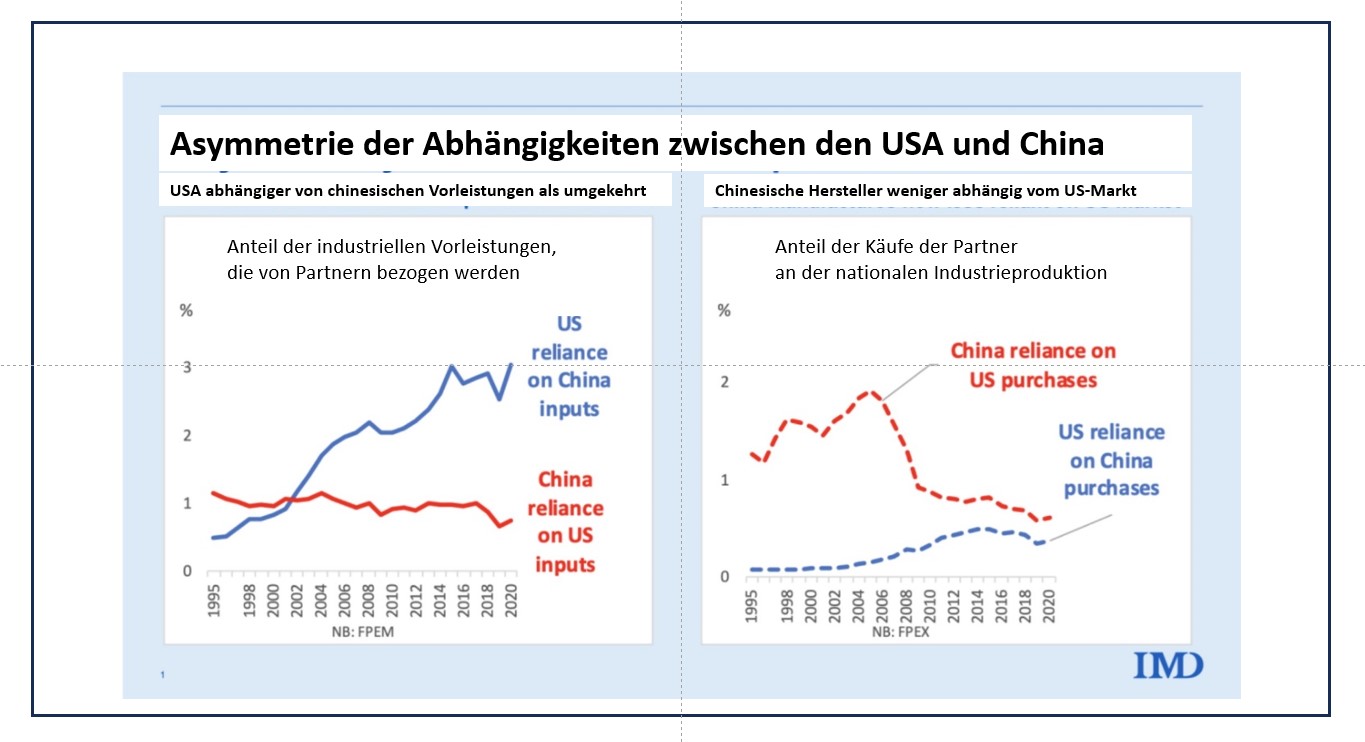

Im Jahr 1995 betrug der Anteil Chinas an den weltweiten Exporten des verarbeitenden Gewerbes gerade einmal 3 %. In 2020 war sein Anteil auf 20 % gestiegen. China wird keineswegs in die Enge getrieben, weil die USA ihre Investitionen in und ihre Nachfrage nach chinesischen Waren "entkoppelt" haben; die USA sind stärker von chinesischen Exporten abhängig als umgekehrt.

Quelle: Institute for Management and Development

Und bei Hightech-Produkten wie Halbleitern und Chips schließt China zu den USA auf.(https://thenextrecession.wordpress.com/2022/12/11/chips-the-new-arms-race/)

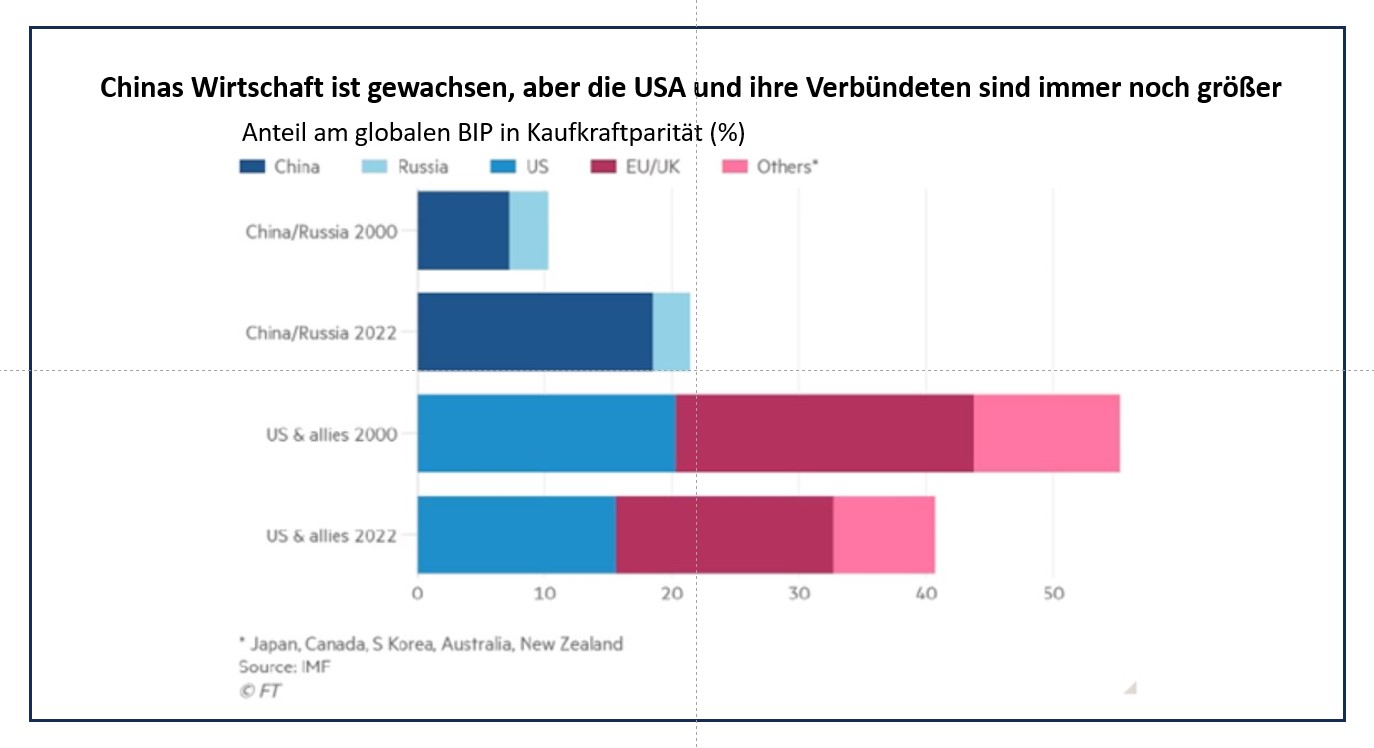

China hat noch einen weiten Weg vor sich, um die kombinierte Wirtschaftskraft der imperialistischen Volkswirtschaften zu übertreffen, aber es schließt die Lücke. Das beunruhigt die USA und ihre Verbündeten.

Denn, so die westlichen Wirtschaftswissenschaftler, Chinas Schwerpunkt auf der verarbeitenden Produktion und auf Investitionen in Infrastruktur und Technologie statt auf der Steigerung des privaten Konsums sei das falsche Entwicklungsmodell.

Nach der neoklassischen (und keynesianischen) Theorie ist es der Konsum, der das Wachstum antreibt, nicht die Investitionen. China muss also seinen zu großen Staatssektor auflösen, die Steuern für Privatunternehmen senken und deregulieren, damit der Privatsektor den Verkauf von Konsumgütern ausweiten kann.

Aber hat der hohe Konsumanteil in den westlichen Volkswirtschaften zu einem schnelleren realen BIP- und Produktivitätswachstum geführt, oder eher zu Immobilienpleiten und Bankenkrisen?

Und ist es nicht eigentlich so, dass produktivere Investitionen das Wirtschaftswachstum und die Beschäftigung und damit die Löhne und Ausgaben ankurbeln und nicht umgekehrt?

Das ist die Erfahrung der letzten 30 Jahre in China, wo hohes Wachstum und hohe Investitionen zu steigenden Löhnen und Verbraucherausgaben führten. https://thenextrecession.wordpress.com/2023/08/02/china-consumption-or-investment/