Die US-Notenbank (FED) verzichtete Ende Juli auf eine Senkung ihres Leitzinses von dem derzeitigen Höchststand von 5,25-5,5 %.

Dies geschah, obwohl sie feststellte, dass sich die US-Wirtschaft abkühlte, die Arbeitslosigkeit zu steigen begann und die Wirtschaftstätigkeit sich abschwächte.

Das Problem für die Fed bestand wie immer darin, einerseits die Kreditkosten hochzuhalten, um die Inflation einzudämmen, und andererseits dem Risiko entgegenzuwirken, dass die hohen Kreditkosten dazu führen, dass die Haushalte ihre Ausgaben kürzen und die Unternehmen ihre Investitionen und die Beschäftigung zurückfahren.

Die Fed hat wie andere Zentralbanken in den großen Volkswirtschaften ein willkürliches (und ziemlich sinnloses) Inflationsziel von 2 % pro Jahr; im Gegensatz zu anderen Zentralbanken hat sie jedoch ein "doppeltes Mandat", nämlich zu versuchen, die Beschäftigung und das Wirtschaftswachstum zu erhalten und gleichzeitig die Inflation zu senken. Kann die Fed dieses doppelte Mandat erfüllen?

Die Fed behauptet gerne, dass sie es schaffen wird; auch unter den führenden Wirtschaftswissenschaftlern herrscht Einigkeit darüber, dass sie dieses "Goldlöckchen-Szenario" von niedriger Inflation und Arbeitslosigkeit bei gleichzeitig mäßig solidem Wirtschaftswachstum erreichen wird.

Aber wenn das doppelte Mandat erreicht wird, wird das nicht an der Zinspolitik der Fed liegen. Wie ich bereits mehrfach dargelegt habe, steuert die Geldpolitik angeblich die "Gesamtnachfrage" in einer Volkswirtschaft, indem sie die Kreditaufnahme für Ausgaben (sei es für Konsum oder Investitionen) teurer oder billiger macht. Doch die Erfahrung mit dem jüngsten Inflationsschub seit dem Ende der Pandemiekrise im Jahr 2020 ist eindeutig:

Die Inflation stieg aufgrund der geschwächten und blockierten Lieferketten und der langsamen Erholung der verarbeitenden Industrie an, nicht aufgrund einer "übermäßigen Nachfrage", die entweder durch eine staatliche Ausgabenwut oder "übermäßige" Lohnerhöhungen oder beides verursacht wurde. Und die Inflation begann zu sinken, sobald die Energie- und Nahrungsmittelknappheit und die Preise nachließen, die Blockaden in den globalen Lieferketten abgebaut wurden und die Produktion wieder anlief. Die Geldpolitik hatte mit diesen Bewegungen wenig zu tun.

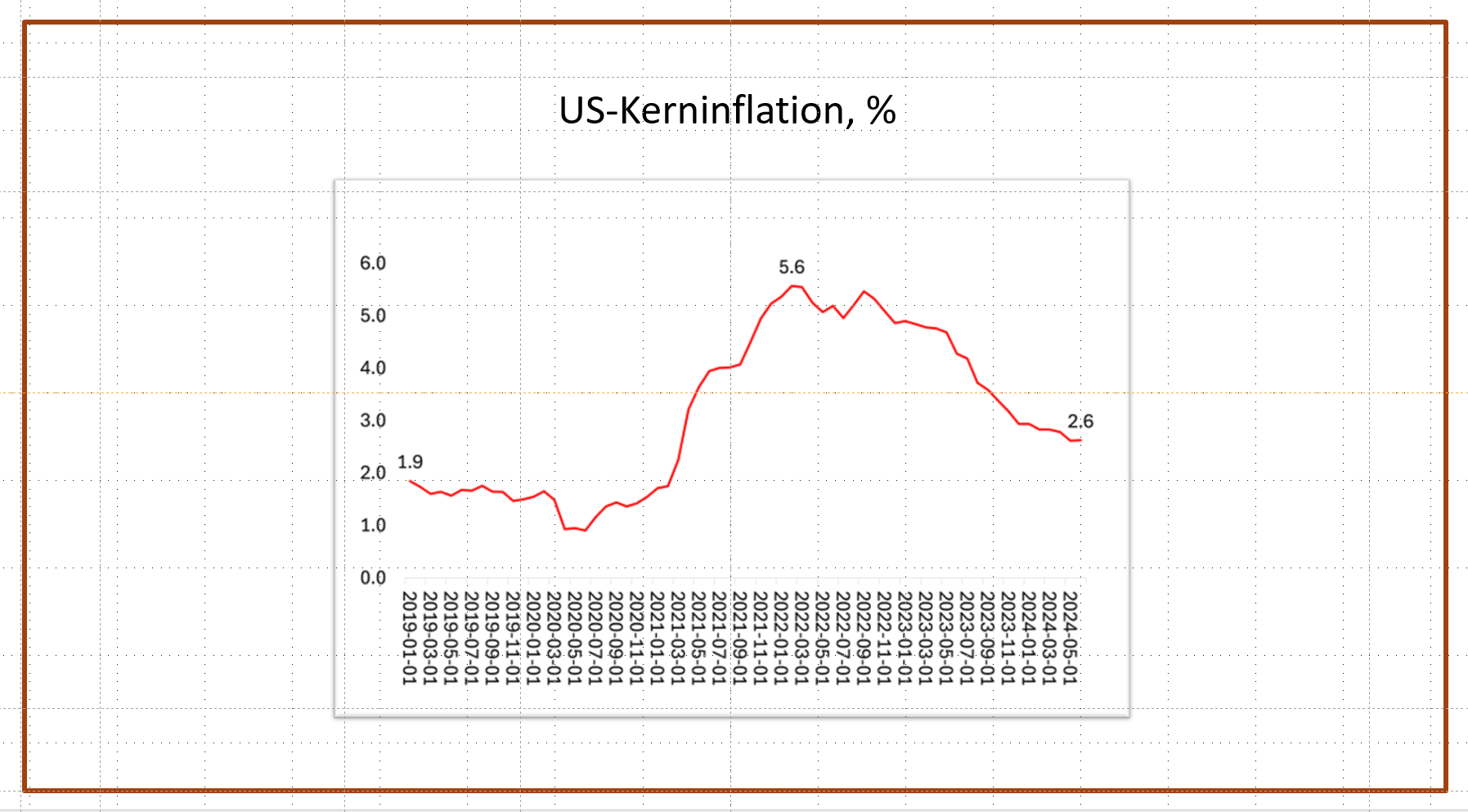

Und entgegen den Hoffnungen und Erwartungen des Fed-Vorsitzenden Jay Powell und aller Mainstream-Ökonomen gibt es in der US-Wirtschaft Tendenzen, die darauf hindeuten, dass das doppelte Mandat wahrscheinlich nicht erreicht werden wird. Erstens bleibt die Inflation "hartnäckig", d. h. sie liegt deutlich über der angestrebten Jahresrate von 2 %. Die Fed misst die US-Inflation gerne anhand des Preisindexes für die persönlichen Konsumausgaben (PCE). Dabei handelt es sich um ein kompliziertes Maß, das die Produktionspreise sowie die Energie- und Lebensmittelpreise ausschließt - kaum ein genaues Maß für den Preisanstieg bei der Mehrheit der Amerikaner! Dennoch liegt der PCE-Kernpreisindex derzeit bei 2,6 % und damit unter dem Höchstwert von 5,6 % im Jahr 2022, aber immer noch deutlich über 2 % und der Rate für 2019.

Die Gesamtinflationsrate der Verbraucherpreise ist viel höher als die Messung der Fed. Sie liegt derzeit bei 3,0 % und damit unter dem Höchstwert von 9 % im Jahr 2002, aber immer noch einen vollen Prozentpunkt über dem illusorischen Ziel der Fed und doppelt so hoch wie die Rate im Jahr 2019.

Und wie zu sehen ist, scheint der Verbraucherpreisindex bei 3 % zu verharren, ohne dass es trotz der optimistischen Äußerungen der Mainstream-Ökonomen Anzeichen für einen weiteren Rückgang gibt. Die Gründe dafür liegen für mich auf der Hand. Erstens ist die Inflation, wie ich schon früher und weiter oben dargelegt habe, nicht auf eine "übermäßige Nachfrage" zurückzuführen, sondern auf ein schwaches Angebot, d. h. ein geringes Produktivitätswachstum und hohe Rohstoffpreise. Zweitens sind die Preise vieler Produkte in der US-Wirtschaft in den letzten zwei Jahren stark gestiegen, was sich anscheinend nicht in den offiziellen Preisangaben niederschlägt.

Dazu gehören insbesondere die stark gestiegenen Wohnkosten, Kranken- und Kfz-Versicherungen. In einem kürzlich erschienenen FT-Artikel wird eingeräumt: "Beide sind zum Teil ein Produkt der pandemischen Angebotsschocks - verringerte Bautätigkeit und ein Mangel an Fahrzeugteilen -, die immer noch durch die Lieferkette sickern. In der Tat sind die teureren Kfz-Versicherungen jetzt ein Produkt des früheren Kostendrucks bei Fahrzeugen. Die Nachfrage ist nicht das zentrale Problem; hohe Tarife können nur wenig ausrichten."

Es gibt noch ein weiteres Maß für die Inflation in der US-Wirtschaft, den so genannten "Sticky Price Consumer Price Index" (SCPI), der auf der Grundlage einer Untergruppe von Waren und Dienstleistungen berechnet wird, die im VPI enthalten sind und deren Preise sich relativ selten ändern, so dass sie von Nachfrageänderungen kaum betroffen sind. Dieser Index zeigt erneut eine viel höhere Inflationsrate an, die derzeit bei 4,2 % im Jahresvergleich liegt und damit dreimal so hoch ist wie Anfang 2021.

US-Inflation bei "hartnäckigen" Preisen

Dieses Maß deutet darauf hin, dass die Inflation in der Wirtschaft verankert ist und die Unternehmen jede Gelegenheit nutzen, um die Preise zu erhöhen, aber keine Gelegenheit, sie zu senken. Vergessen Sie nicht, dass die amerikanischen Haushalte in den letzten drei Jahren einen durchschnittlichen Preisanstieg von 20 % bei den von ihnen gekauften Waren und Dienstleistungen hinnehmen mussten - die derzeitige Verlangsamung der Inflation bedeutet also nichts anderes, als dass die Preise zwar immer noch enorm steigen, aber nicht mehr so schnell. Diese Preisinflation hat die Realeinkommen der meisten Amerikaner in den letzten Jahren aufgefressen, so dass sich der Lebensstandard verschlechtert hat, auch wenn alle eine Arbeit haben (meist eine schlecht bezahlte im Dienstleistungsbereich).

Im Gegensatz zu dem, was die Fed sagt, ist der "Krieg gegen die Inflation" also noch nicht gewonnen. Infolgedessen hat die Fed ihren Leitzins noch immer nicht gesenkt. Der hohe Leitzins der Fed sorgt jedoch dafür, dass die Kreditzinsen hoch bleiben, was sich auf die Gewinne vor allem kleiner Unternehmen auswirkt, die häufig Kredite aufnehmen müssen, um zu investieren und Arbeitsplätze zu schaffen, sowie auf die Kreditkarten- und Hypothekenzinsen der Haushalte.

Dies wirft die Frage auf, ob die US-Wirtschaft wirklich vorankommt und somit einen Abschwung vermeiden kann, der durch den Druck auf die Gewinne aufgrund der hohen Zinssätze verursacht wird. Die jüngste Vorausschätzung des realen BIP-Wachstums in den USA für das zweite Quartal dieses Jahres, das von 1,4 % im ersten Quartal auf 2,8 % im Jahresvergleich gestiegen ist, wurde viel beachtet. Doch diese Schlagzeile hat viele Schwachstellen.

Erstens handelt es sich um eine "annualisierte" Rate, was bedeutet, dass der vierteljährliche Anstieg des realen BIP im zweiten Quartal in Wirklichkeit nur 0,7 % betrug. Zweitens enthält die Gesamtrate wichtige Beiträge aus den folgenden Bereichen: Gesundheitsdienstleistungen (0,45 Prozentpunkte), Vorräte (0,82 Prozentpunkte) und Staatsausgaben (0,53 Prozentpunkte). Die Gesundheitsdienstleistungen sind eigentlich ein Maß für die steigenden Kosten der Krankenversicherung und nicht für eine bessere Gesundheitsversorgung, und diese Kosten sind in den letzten drei Jahren in die Höhe geschnellt. Unter Vorräten versteht man Bestände an unverkauften Waren, mit anderen Worten: Produktion ohne Verkauf; und die Staatsausgaben dienten hauptsächlich der Rüstungsproduktion, was kaum einen produktiven Beitrag darstellt.

Wenn man all diese Komponenten ausklammert und die so genannten "realen Endverkäufe an private inländische Käufer" betrachtet, ein besseres Maß für die US-Wirtschaftstätigkeit, dann gab es keine Verbesserung gegenüber dem schwachen ersten Quartal. Tatsächlich lag das Wachstum der realen Endverkäufe in der ersten Hälfte dieses Jahres bei Null, verglichen mit rund 2 % im gesamten Jahr 2023.

Und die Verkäufe an die Verbraucher waren besser als das Wachstum des realen persönlichen Einkommens. Im Durchschnitt verzeichnen die amerikanischen Haushalte nach zwei Jahren des Rückgangs der Realeinkommen jetzt nur einen sehr geringen Anstieg. Das real verfügbare persönliche Einkommen (das ist das Einkommen, das den Menschen nach Abzug von Inflation und Steuern zur Verfügung steht) stieg auf Jahresbasis nur um 1 % und damit langsamer als im ersten Quartal.

Kein Wunder, dass die Stimmung der US-Verbraucher auf den niedrigsten Stand seit acht Monaten gefallen ist. Der von der University of Michigan ermittelte Index der Verbraucherstimmung erreichte im Juli einen Wert von 66,4 und damit den niedrigsten Stand seit November. Die etablierten Wirtschaftswissenschaftler, die davon ausgehen, dass die Verbraucherausgaben und -einkommen boomen, sind darüber verwundert und sprechen von einer "Vibecession". Die amerikanischen Haushalte scheinen nicht zu erkennen, dass es ihnen sehr gut geht! Aber "die hohen Preise drücken weiterhin auf die Stimmung, vor allem bei denjenigen, die über ein geringeres Einkommen verfügen", so Joanne Hsu, die Leiterin der Umfrage in Michigan. Das ist die Verbraucherfront.

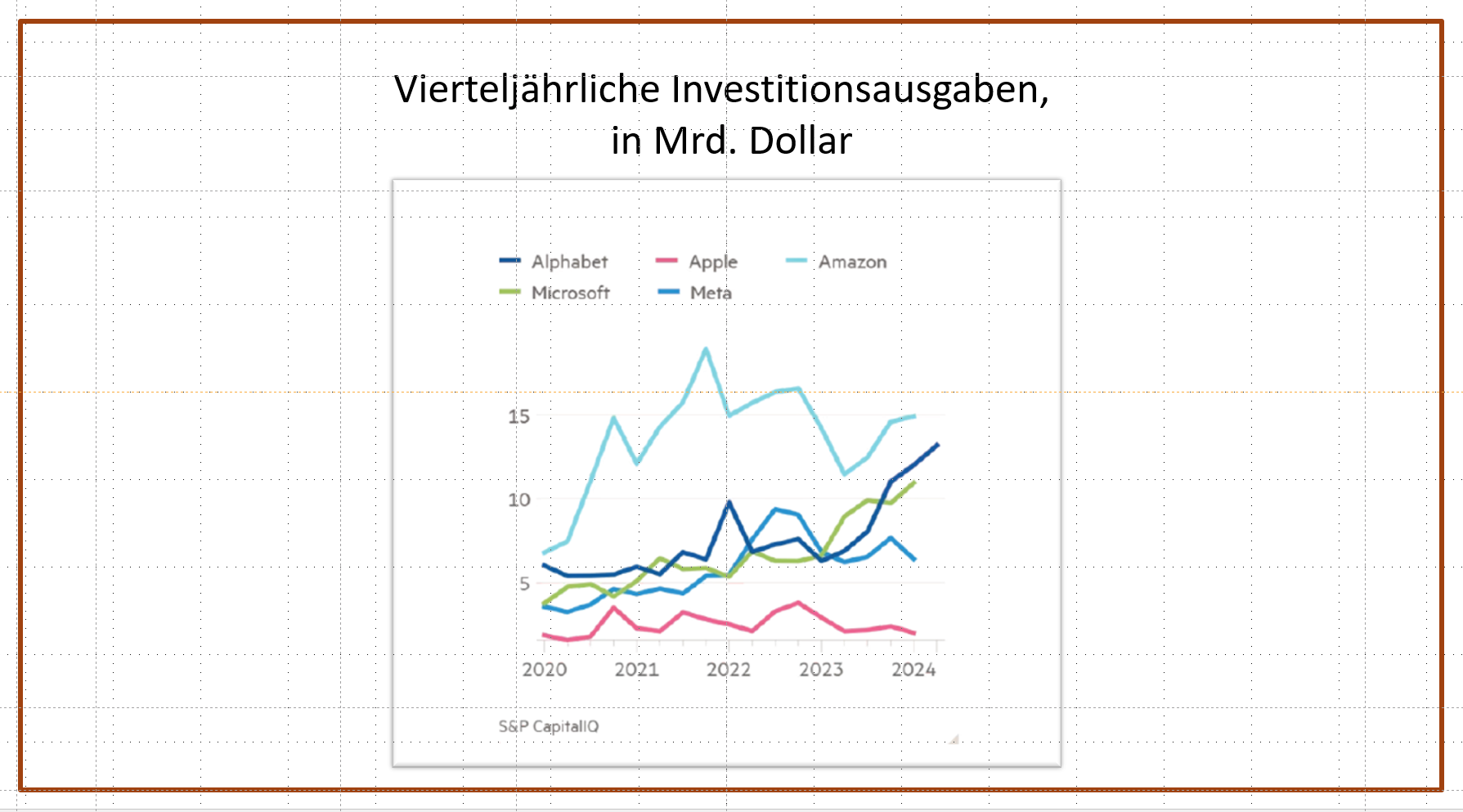

An der Produktionsfront sieht es nicht viel besser aus. Die Saison der Unternehmensgewinne in den USA hat begonnen, und es gab durchweg schlechte Nachrichten, insbesondere von den Mega-Tech- und Social-Media-Unternehmen, die den US-Aktienmarkt dominieren und den Großteil der Gewinne im Unternehmenssektor einfahren. Vier der so genannten "Magnificent Seven", die in den letzten neun Monaten die US-Börsenrallye angetrieben haben, https://thenextrecession.wordpress.com/2024/04/07/from-the-magnificent-seven-to-the-desperate-hundred/ beendeten die Woche mit Kursverlusten von mehr als 10 Prozent gegenüber den jüngsten Höchstständen im "Korrekturbereich". Zwei weitere – Microsoft und Amazon – stehen kurz vor den zweistelligen Kursverlusten, die eine Korrektur definieren. Von den glorreichen Sieben zu den gebrochenen Fünf!

Big Tech hat sich voll auf die zu erwartenden riesigen Gewinne aus der KI festgelegt. Sie haben Investitionen in noch nie dagewesenem Umfang getätigt und sind damit zum Haupttreiber der Unternehmensinvestitionen in der US-Wirtschaft geworden. Microsoft hat erklärt, dass "wir in diesem Jahr einen erheblichen Anstieg der Investitionsausgaben erwarten" und dass "die kurzfristige KI-Nachfrage unsere verfügbaren Kapazitäten ein wenig übersteigt". Amazon sagt, die starke Nachfrage nach Cloud-Diensten und KI bedeute, dass das Unternehmen seine Investitionsausgaben "deutlich erhöhen" werde. Meta sagt, dass KI sowohl in diesem Jahr als auch bis 2025 zu höheren Investitionen führen wird. Allerdings werden Zweifel an der schnellen Realisierung höherer Gewinne durch KI laut, und wenn Big Tech beginnt, seine Ausgaben zu kürzen, wird sich dies auch auf die Wirtschaft der Unternehmen auswirken. Es wird vermehrt von einem "Tail Risk" für den Aktienmarkt gesprochen.

Kommt noch mehr dazu?

Auch die Aktienkurse des Zustelldienstes UPS, der oft als Indikator für die Wirtschaft im Allgemeinen gilt, fielen um 12 %, nachdem UPS seine Prognosen für den Rest des Jahres zurückgenommen hatte. Seit dem Ende der Pandemie gab es einen enormen Anstieg der Investitionen in Transportausrüstung, um den Anstieg der weltweiten Produktion zu bewältigen. Diese Entwicklung scheint sich jedoch ihrem Ende zu nähern.

![]()

Zur Beschäftigung

Was die Beschäftigung anbelangt, so zeichnet sich auch hier das Gesamtbild eines schwächeren Beschäftigungswachstums und einer steigenden Arbeitslosigkeit ab. Die ADP-Daten zeigen, dass die Zahl der Beschäftigten in kleinen Unternehmen mit 20 bis 49 Mitarbeitern im Jahresvergleich um 88.000 abgenommen hat. Und die Tendenz ist bei allen Unternehmen außer den sehr großen negativ.

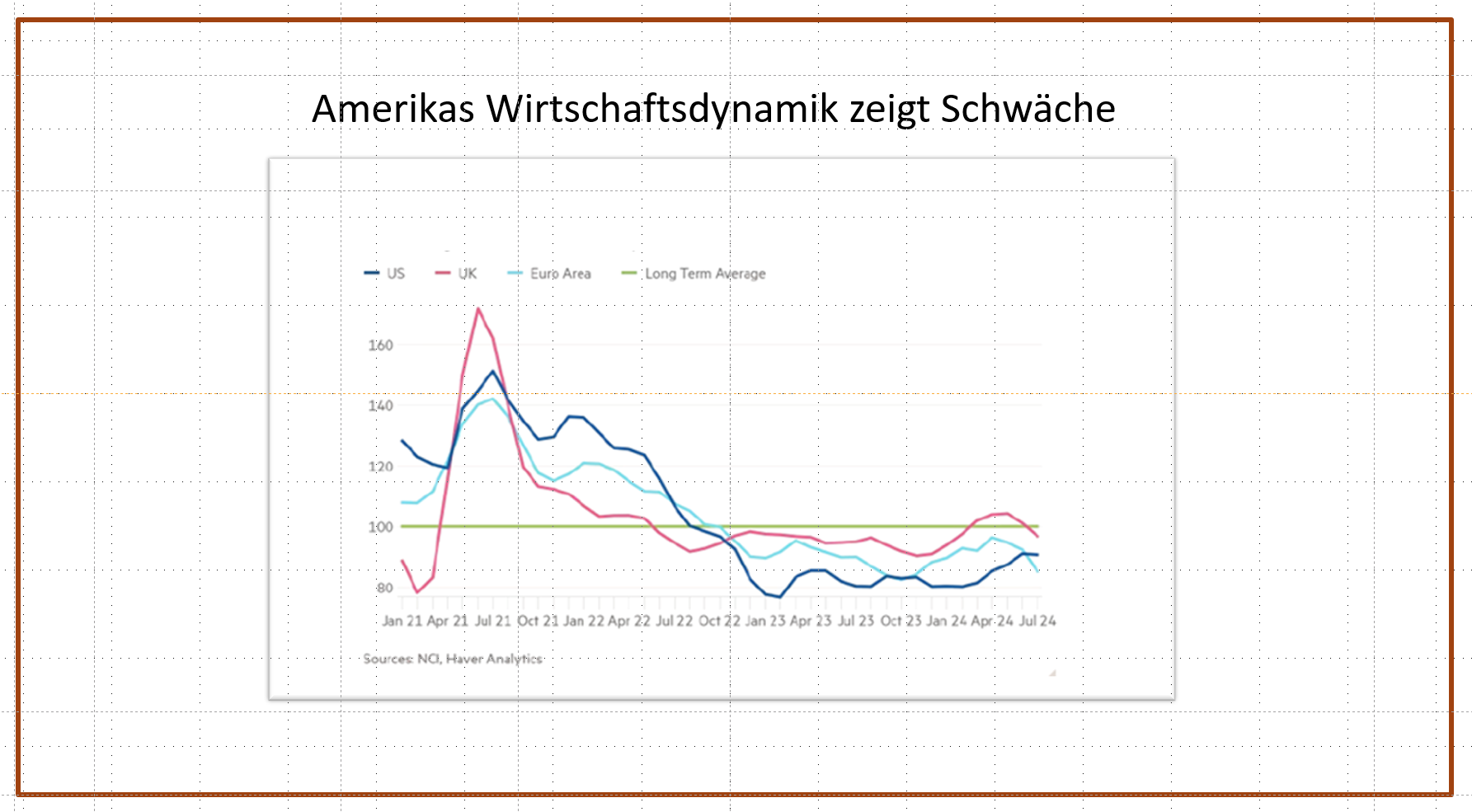

Die Dynamik der Wirtschaftstätigkeit schwächt sich ab.

Tatsache ist, dass die US-Wirtschaft unter den führenden G7-Volkswirtschaften zwar am besten abschneidet, aber nicht in Fahrt kommt. https://www.isw-muenchen.de/online-publikationen/texte-artikel/5260-eine-sanfte-landung-oder-ein-faules-ei-a-soft-landing-or-curates-egg Dennoch ist die Situation in Europa und Japan noch viel schlimmer - darauf werde ich in einem späteren Beitrag zurückkommen. Im Vereinigten Königreich ist die Lage so schlecht, dass die Bank of England beschlossen hat, ihren Leitzins jetzt zu senken. Die Gesamtinflation im Vereinigten Königreich ist drastisch auf 2 % gesunken, aber nur, weil die britische Wirtschaft stagniert.

Zusammenfassend bleibt festzuhalten: Die US-Notenbank wird mit ziemlicher Sicherheit auf ihrer September-Sitzung mit der Senkung ihres Leitzinses beginnen – genau das hat sie angedeutet.

Sie hat auch keine andere Wahl, wenn sie eine Stagnation oder gar Rezession in der Wirtschaft vermeiden will, wie es die Bank of England bereits tut. Die Fed wird also damit leben müssen, dass sie ihr Inflationsziel von 2 % nicht erreicht. Und die amerikanischen Haushalte werden mit einer noch höheren Inflation in den Geschäften und bei wichtigen Dienstleistungen konfrontiert werden.