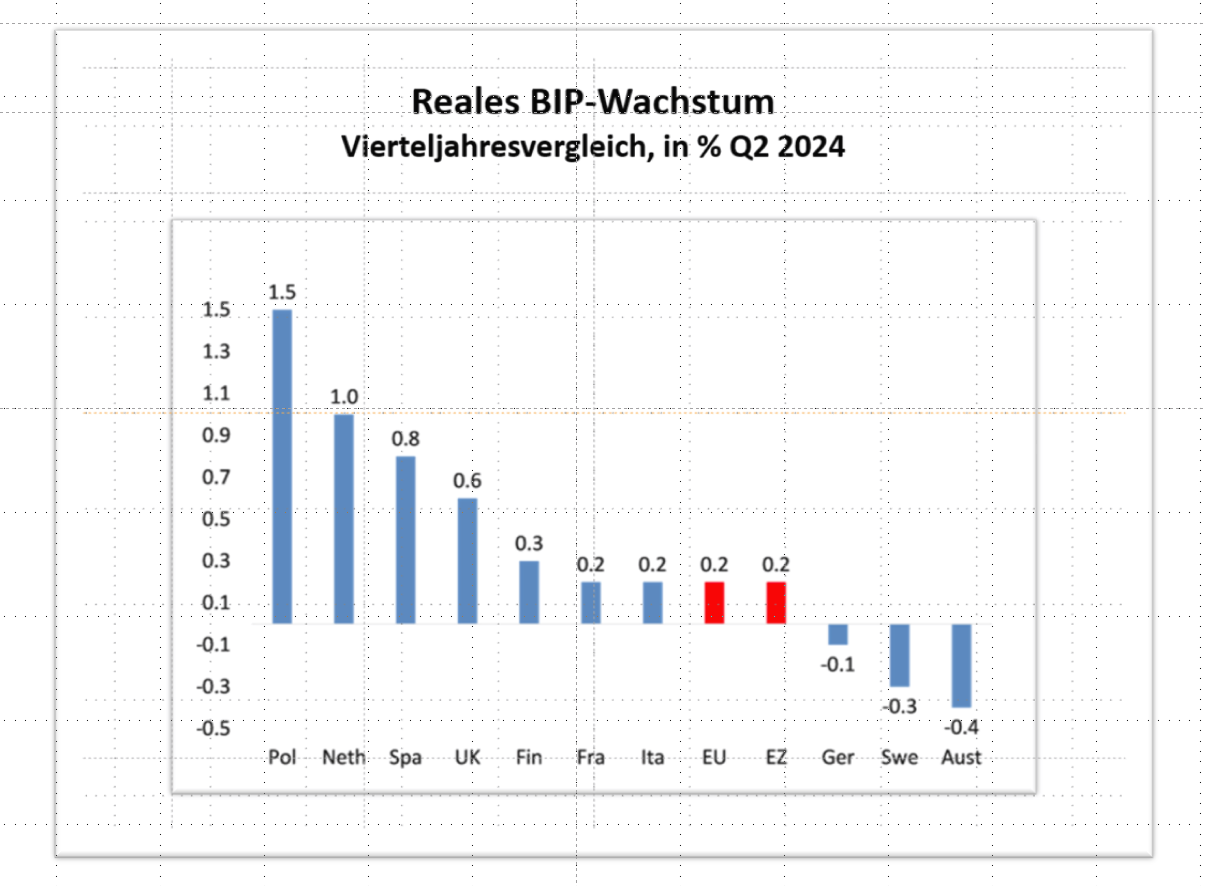

Vor etwa einem Jahr beauftragte die Kommission der Europäischen Union Mario Draghi mit der Erstellung eines wegweisenden Berichts über die Zukunft der europäischen Wirtschaft. Diese Woche wurde der Bericht von Draghi veröffentlicht. Aktuell befinden sich die großen europäischen Volkswirtschaften entweder in der Rezession (Deutschland, Schweden, Österreich) oder stagnieren (Frankreich, Italien).

Kaum eine EU-Wirtschaft wächst um mehr als 1 % pro Jahr, und der Durchschnitt der EU/EZ liegt bei gerade einmal +0,2 %.

Vor etwa einem Jahr beauftragte die Kommission der Europäischen Union Mario Draghi mit der Erstellung eines wegweisenden Berichts über die Zukunft der europäischen Wirtschaft. Draghi ist ein ehemaliger Goldman-Sachs-Banker, ehemaliger Chef der italienischen Zentralbank und dann Präsident der Europäischen Zentralbank, bevor er kurzzeitig Ministerpräsident von Italien wurde. In den Augen der Kommission war er also eindeutig geeignet, nach Wegen zu suchen, um das europäische Kapital vor dem Rückstand gegenüber dem Rest der Welt zu bewahren.

Diese Woche wurde der Bericht von Draghi veröffentlicht. Dies geschieht zu einer Zeit, in der sich die großen europäischen Volkswirtschaften entweder in der Rezession befinden (Deutschland, Schweden, Österreich) oder stagnieren (Frankreich, Italien). Kaum eine EU-Wirtschaft wächst um mehr als 1 % pro Jahr, und der Durchschnitt der EU/EZ liegt bei gerade einmal +0,2 %.

Der Bericht mit dem Titel The fuThe future of European Competitiveness (Die Zukunft der europäischen Wettbewerbsfähigkeit)( ist 600 Seiten lang. Er zeichnet ein klägliches, aber zutreffendes Bild des relativen Rückgangs der EU-Volkswirtschaften bei Produktions- und Produktivitätswachstum, Lebensstandard und technischem Fortschritt im Vergleich zu den USA und Asien.

Europa hat 1945 einen schrecklichen Krieg hinter sich, der seine Bevölkerung und seine Wirtschaft dezimiert hat. In den folgenden 50 Jahren des 20. Jahrhunderts erholte es sich jedoch rasch wirtschaftlich (zumindest in den Kernländern Europas) und konnte schließlich mit der Produktion und dem Lebensstandard in Nordamerika und Japan mithalten. Es wurden neue Institutionen geschaffen, die darauf abzielten, die Volkswirtschaften der Region zu integrieren und weitere Kriege innerhalb der Region zu vermeiden.

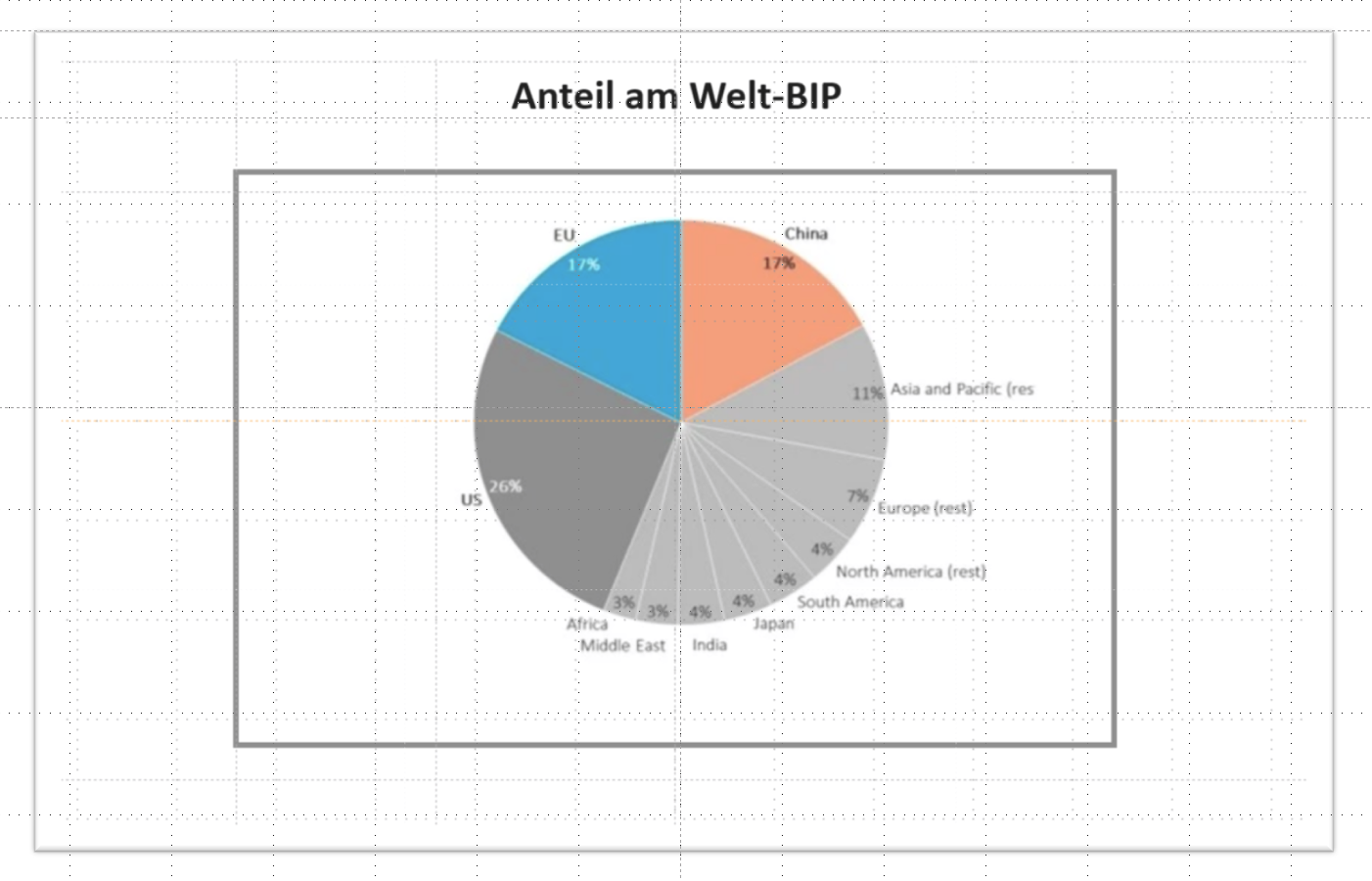

Im Bericht heißt es: „Das europäische Modell kombiniert eine offene Wirtschaft, ein hohes Maß an Marktwettbewerb und einen starken Rechtsrahmen“. Es hat einen „Binnenmarkt“ mit 440 Millionen Verbrauchern und 23 Millionen Unternehmen geschaffen, auf den etwa 17 % des weltweiten BIP entfallen, und gleichzeitig eine Einkommensungleichheit erreicht, die etwa 10 Prozentpunkte unter der in den USA und China liegt.

Gleichzeitig hat die EU in den Bereichen Regierungsführung, Gesundheit, Bildung und Umweltschutz führende Ergebnisse erzielt. Von den zehn Ländern, die bei der Anwendung der Rechtsstaatlichkeit weltweit am besten abschneiden, sind acht EU-Mitgliedstaaten. Europa liegt in Bezug auf die Lebenserwartung bei der Geburt und die niedrige Kindersterblichkeit vor den USA und China. Die europäischen Systeme der allgemeinen und beruflichen Bildung bieten ein hohes Bildungsniveau: Ein Drittel der Erwachsenen hat eine Hochschulausbildung abgeschlossen.

Die EU ist auch weltweit führend in Sachen Nachhaltigkeit und Umweltstandards, hat sich die ehrgeizigsten globalen Ziele für die Dekarbonisierung gesetzt und kann von der größten ausschließlichen Wirtschaftszone der Welt profitieren, die mit 17 Millionen Quadratkilometern viermal so groß ist wie die Landfläche der EU.

![]() Doch jetzt befindet sie sich in einer schweren Krise – Draghi nennt die Situation sogar eine „existenzielle Herausforderung“. In seinem Bericht geht Draghi die traurige Geschichte der relativen Wirtschaftsleistung Europas im 21. Jahrhundert durch, und zwar seit der Einführung der Euro-Einheitswährung.

Doch jetzt befindet sie sich in einer schweren Krise – Draghi nennt die Situation sogar eine „existenzielle Herausforderung“. In seinem Bericht geht Draghi die traurige Geschichte der relativen Wirtschaftsleistung Europas im 21. Jahrhundert durch, und zwar seit der Einführung der Euro-Einheitswährung.

Das Wirtschaftswachstum in der EU war in den letzten zwei Jahrzehnten durchgehend langsamer als in den USA, während China schnell aufgeholt hat. Der Abstand zwischen der EU und den USA beim BIP im Jahr 2015 hat sich schrittweise von etwas mehr als 15 % im Jahr 2002 auf 30 % im Jahr 2023 vergrößert. Auf Pro-Kopf-Basis hat sich der Abstand aufgrund des schnelleren Bevölkerungswachstums in den USA weniger stark vergrößert, ist aber mit 34 % heute immer noch erheblich. Die Hauptursache für diese divergierenden Entwicklungen ist die Produktivität. Rund 70 % des Rückstands beim Pro-Kopf-BIP gegenüber den USA sind auf die geringere Produktivität in der EU zurückzuführen.

Viele EU-Volkswirtschaften haben sich gut entwickelt und sind vom expandierenden Welthandel abhängig. Die Zeit des raschen Wachstums des Welthandels ist jedoch vorbei: Der IWF geht davon aus, dass der Welthandel mittelfristig nur um 3,2 % pro Jahr wachsen wird, ein Tempo, das deutlich unter dem jährlichen Durchschnitt von 4,9 % im Zeitraum 2000-19 liegt. Der Anteil der EU am Welthandel ist in der Tat rückläufig, wobei seit dem Ausbruch der Pandemie ein deutlicher Rückgang zu verzeichnen ist.

In der Vergangenheit konnte Europa seinen Bedarf an Energieimporten decken, indem es reichlich Pipelinegas aus Russland bezog, das 2021 rund 45 % der Erdgasimporte der EU ausmachte. Doch nach dem Ukraine-Konflikt ist diese billige Energie nun zu enormen Kosten für Europa verschwunden. Die EU hat mehr als ein Jahr BIP-Wachstum eingebüßt, während sie gleichzeitig massive Haushaltsmittel für Energiesubventionen und den Bau neuer Infrastrukturen für den Import von Flüssiggas umleiten muss. Zwar sind die Energiepreise seit ihrem Höchststand erheblich gesunken, doch müssen die Unternehmen in der EU immer noch mit Strompreisen rechnen, die zwei- bis dreimal so hoch sind wie in den USA, und die Erdgaspreise sind vier- bis fünfmal so hoch.

Am wichtigsten ist für Mario Draghi, dass Europas Position bei den Spitzentechnologien, die das künftige Wachstum vorantreiben können, rückläufig ist. Nur vier der 50 weltweit führenden Technologieunternehmen stammen aus Europa, und die weltweite Position der EU im Technologiebereich verschlechtert sich: Von 2013 bis 2023 sank ihr Anteil an den weltweiten Umsätzen im Technologiebereich von 22 % auf 18 %, während der Anteil der USA von 30 % auf 38 % stieg.

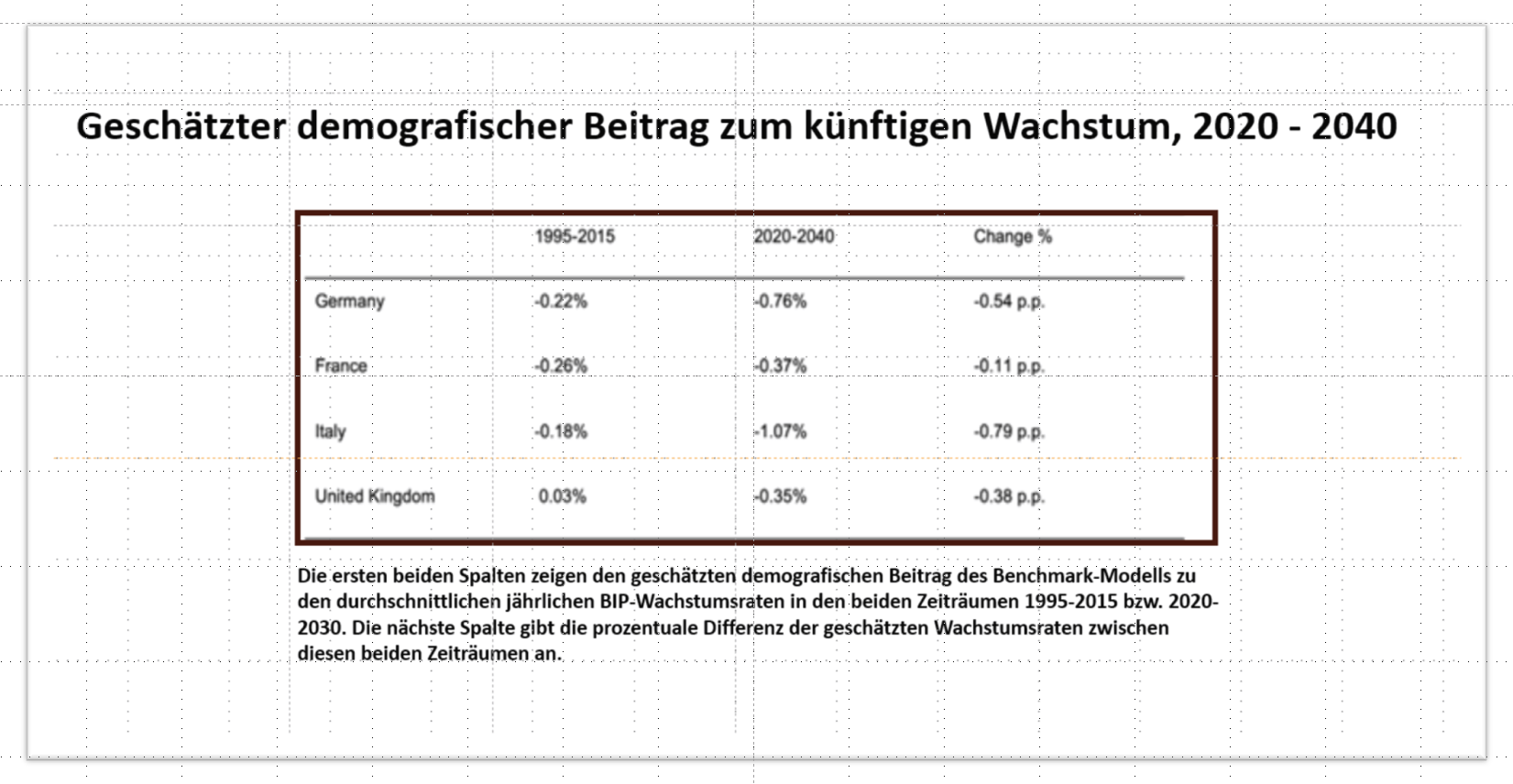

Der Rückstand beim Produktivitätswachstum ist für die Zukunft des europäischen Kapitals am schädlichsten. Die EU tritt in die erste Phase ihrer Geschichte ein, in der das Wachstum nicht durch eine steigende Bevölkerungszahl unterstützt wird. Bis 2040 wird die Zahl der Erwerbstätigen voraussichtlich um fast 2 Millionen pro Jahr zurückgehen. Der Bericht geht zwar nicht darauf ein, aber eine neue Studie kommt zu dem Schluss, dass die alternde Bevölkerung in Europa „massiven Gegenwind für das Wirtschaftswachstum verursachen wird“. Während der demografische Wandel in der Vergangenheit positiv zum Pro-Kopf-Wirtschaftswachstum beigetragen hat, wird er in den kommenden Jahrzehnten die Wachstumsrate der G4-Volkswirtschaften in Europa um 0,3 bis 1 Prozentpunkt pro Jahr verringern.

![]() Draghi schließt daraus: "Wir werden uns mehr auf die Produktivität stützen müssen, um das Wachstum anzukurbeln. Aber selbst wenn die EU ihre durchschnittliche Produktivitätswachstumsrate seit 2015 beibehalten würde, würde dies nur ausreichen, um das BIP bis 2050 konstant zu halten - und das zu einer Zeit, in der die EU vor einer Reihe neuer Investitionen steht, die durch höheres Wachstum finanziert werden müssen."

Draghi schließt daraus: "Wir werden uns mehr auf die Produktivität stützen müssen, um das Wachstum anzukurbeln. Aber selbst wenn die EU ihre durchschnittliche Produktivitätswachstumsrate seit 2015 beibehalten würde, würde dies nur ausreichen, um das BIP bis 2050 konstant zu halten - und das zu einer Zeit, in der die EU vor einer Reihe neuer Investitionen steht, die durch höheres Wachstum finanziert werden müssen."

Das Problem ist, dass das niedrige Produktivitätswachstum durch geringe Investitionen in produktive Sektoren, insbesondere in neue Technologien, verursacht wird. Die Lücke zwischen den produktiven Investitionen und dem BIP beträgt in den USA und in Europa jedes Jahr etwa 1,5 % des BIP.

In dem Bericht wird lediglich in einer Anmerkung auf eine Studie der Europäischen Investitionsbank (EIB) verwiesen, https://www.eib.org/attachments/lucalli/20230381_economics_working_paper_2024_01_en.pdf, in der untersucht wird, woher diese Lücke bei den produktiven Investitionen kommt. Aus dieser Studie geht hervor, dass die Gesamtinvestitionsquote im Verhältnis zum BIP in der EU im Durchschnitt sogar höher ist als in den USA. Dies liegt zum Teil daran, dass das BIP in den Jahren der langen Depression (2010-19) in den USA schneller gestiegen ist als in der EU. Obwohl also die Investitionen in den USA schneller stiegen als in der EU, blieb die Investitionsquote im Verhältnis zum BIP in den USA niedriger als in Europa.

Wenn man die Preis-Deflatoren für reale Investitionen in den beiden Regionen vergleicht und die Immobilien- und Bauinvestitionen ausklammert (50 % der Investitionen in der EU gegenüber 40 % in den USA), kehrt sich der Unterschied bei den „produktiven Investitionen“ um. Im Durchschnitt des Zeitraums 2012-2020 betrug die durchschnittliche Lücke real 2,6 Prozentpunkte des BIP. In fünfzehn Ländern war der Investitionsrückstand gegenüber den USA größer als im EU-Durchschnitt, darunter einige der größeren Volkswirtschaften wie die Niederlande (2,7 Prozentpunkte), Deutschland (2,8 Prozentpunkte), Italien (4,0 Prozentpunkte), Frankreich (2,5 Prozentpunkte) und Spanien (4,3 Prozentpunkte) – mit anderen Worten: der Kern Europas.

Die EIB stellte fest, dass der Investitionsrückstand der EU größtenteils auf „immaterielle Vermögenswerte“, d. h. Patente, geistiges Eigentum, Software usw., zurückzuführen ist. In diesen Bereichen waren die USA weit voraus. Die Unternehmen in der EU sind auf „ausgereifte Technologien spezialisiert, bei denen das Potenzial für Durchbrüche begrenzt ist. Sie geben weniger für Forschung und Innovation (FuI) aus - 270 Mrd. EUR weniger als ihre US-amerikanischen Kollegen im Jahr 2021. Die Top-3-Investoren in F&I in Europa wurden in den letzten zwanzig Jahren von Automobilunternehmen dominiert. In den USA war es Anfang der 2000er Jahre genauso, mit der Autoindustrie und der Pharmaindustrie an der Spitze, aber jetzt sind die Top 3 alle in der Technologiebranche.

Was sind Draghis Erklärungen für die geringen produktiven Investitionen in Europa, insbesondere im Technologiebereich? Als guter Banker schiebt Draghi die Schuld auf den „Mangel an Finanzmitteln“ und auf das Versäumnis, Unternehmen zu großen multinationalen Konzernen zu fusionieren, die mit den USA konkurrieren können. "Europa steckt in einer statischen Industriestruktur fest, in der nur wenige neue Unternehmen auftauchen, die bestehende Industrien stören oder neue Wachstumsmotoren entwickeln. Tatsächlich gibt es kein EU-Unternehmen mit einer Marktkapitalisierung von über 100 Mrd. EUR, das in den letzten fünfzig Jahren von Grund auf neu gegründet wurde, während alle sechs US-Unternehmen mit einer Bewertung von über 1 Billion EUR in diesem Zeitraum entstanden sind“.

Laut Draghi ist ein Hauptgrund für die weniger effiziente „Finanzintermediation“ in Europa, dass die Kapitalmärkte nach wie vor zersplittert sind und die Ersparnisströme in die Kapitalmärkte geringer sind. Es muss einen EU-weiten Kapitalmarkt und in der EU angesiedeltes Risikokapital geben, das nicht von den USA abhängig ist. "Viele europäische Unternehmer ziehen es vor, sich von US-Risikokapitalgebern finanzieren zu lassen und auf dem US-Markt zu expandieren. Zwischen 2008 und 2021 haben fast 30 % der in Europa gegründeten „Einhörner“ – Start-ups, die später einen Wert von über 1 Mrd. USD erreichten – ihren Sitz ins Ausland verlegt, die große Mehrheit davon in die USA."

Es gibt einfach zu viele bürokratische Vorschriften und ineffiziente Kreditmärkte, um „privates Kapital freizusetzen“. Draghi zufolge "verfügen die Haushalte in der EU über reichlich Ersparnisse, um höhere Investitionen zu finanzieren, aber derzeit werden diese Ersparnisse nicht effizient in produktive Investitionen gelenkt. Im Jahr 2022 beliefen sich die Ersparnisse der privaten Haushalte in der EU auf 1.390 Milliarden Euro, verglichen mit 840 Milliarden Euro in den USA."

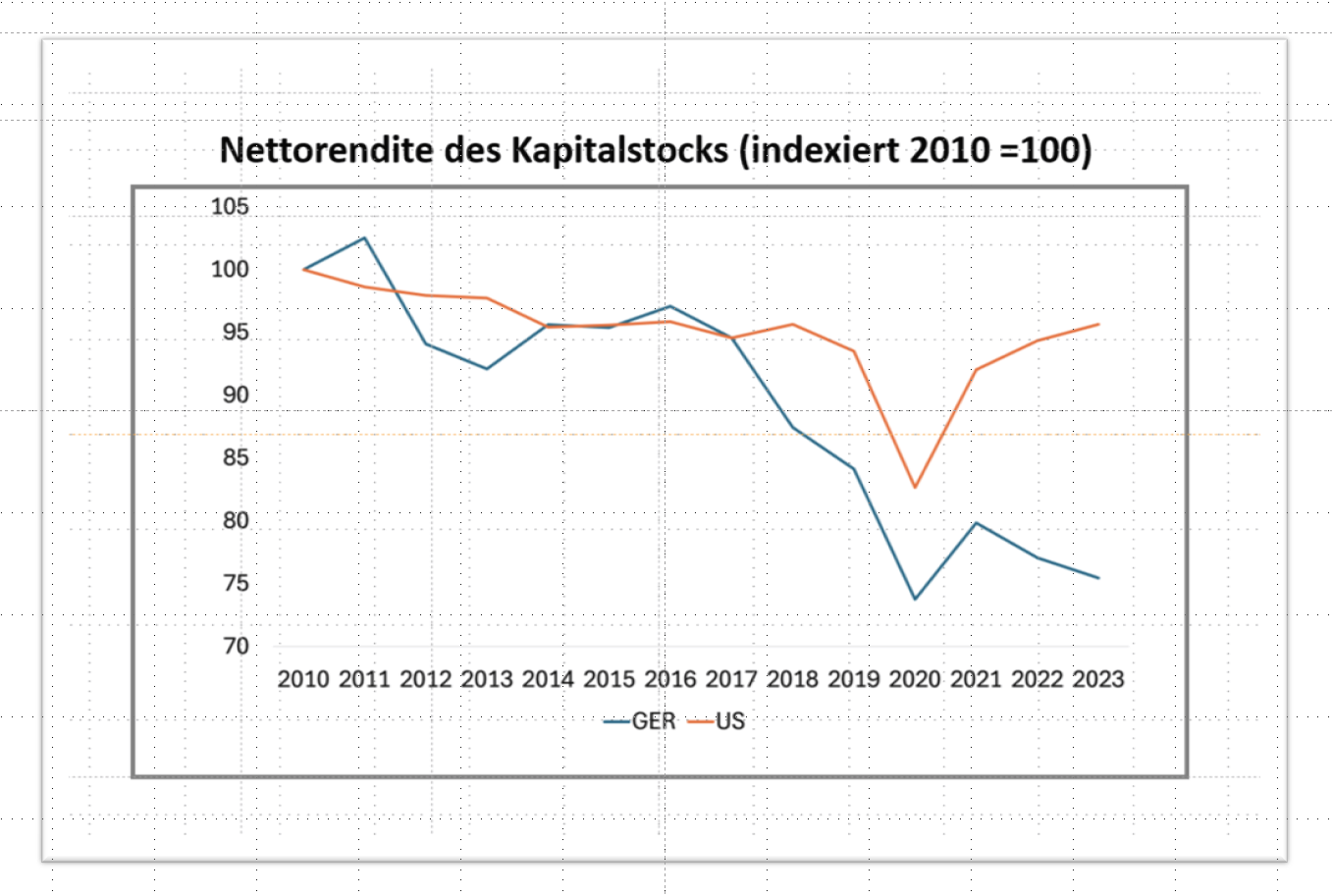

Aber sind die ineffizienten EU-Kapitalmärkte die Ursache für die geringeren produktiven Investitionen in Europa? Der Bericht deutet die wahre Ursache an, indem er aufzeigt, dass die privaten Finanzierungskosten zu hoch sind im Vergleich zu den Erträgen, die der kapitalistische Sektor der EU benötigt, um produktive Investitionen zu steigern, im Gegensatz zu Investitionen in Immobilien oder Finanzanlagen. Die eigentliche Ursache liegt in der geringeren Rentabilität des europäischen Kapitals im Vergleich zu den USA. Dies ist insbesondere seit 2017 der Fall (in diesem Beispiel unten für die amerikanische und deutsche Rentabilität).

![]()

Quelle: AMECO

Im Bericht nicht erwähnt, aber vielleicht relevant, ist, dass es in der EU viel mehr kleinere Unternehmen gibt, deren Rentabilität niedrig ist, während in den USA eine höhere Kapitalkonzentration die Gewinne für die wenigen Megatech-Unternehmen an der Spitze in die Höhe getrieben hat. Seit dem Jahr 2000 sind die Bruttogewinnraten in den Vereinigten Staaten gestiegen und die Konzentration in der Industrie hat zugenommen, aber diese Trends sind in der EU nicht zu erkennen. Draghi kommt zu dem Schluss, dass "der daraus resultierende Zyklus aus geringer industrieller Dynamik, geringer Innovation, geringen Investitionen und geringem Produktivitätswachstum in Europa als ‚mittlere Technologiefalle‘ bezeichnet werden könnte. Meiner Meinung nach ist dies jedoch ein Produkt der „Rentabilitätslücke“.

Was ist gegen die Produktivitäts- und Investitionslücke zu tun?

Draghi sagt, dass "mindestens zusätzliche jährliche Investitionen in Höhe von 750 bis 800 Milliarden Euro erforderlich sind, was 4,4 bis 4,7 % des BIP der EU im Jahr 2023 entspricht. Zum Vergleich: Die Investitionen im Rahmen des Marshall-Plans zwischen 1948 und 51 entsprachen lediglich 1-2 % des EU-BIP. Um diese Steigerung zu erreichen, müsste der Anteil der Investitionen in der EU von derzeit rund 22 % des BIP auf etwa 27 % steigen, womit ein jahrzehntelanger Rückgang in den meisten großen EU-Volkswirtschaften umgekehrt würde. „Das ist ein Anstieg der Investitionen im Verhältnis zum BIP, wie es ihn seit dem Goldenen Zeitalter der 1950er und 1960er Jahre, als Europa nach dem Krieg rasch expandierte, nicht mehr gegeben hat.

Kann man erwarten, dass das europäische Kapital in der Lage oder willens ist, diese goldenen Investitionsjahrzehnte 50 Jahre später wiederherzustellen? Wie der Bericht einräumt. „Historisch gesehen wurden in Europa etwa vier Fünftel der produktiven Investitionen vom privaten Sektor getätigt und das verbleibende Fünftel vom öffentlichen Sektor“. In einem kapitalistischen Europa liegt es also an den Kapitalisten, mehr zu investieren, um die erforderliche höhere Produktivität in den Schlüsselbereichen zu erreichen. Der öffentliche Sektor kann das nicht tun, und die EU-Kommission und Draghi wollen ganz sicher nicht, dass öffentliche Investitionen den kapitalistischen Sektor durch öffentliches Eigentum und Planung der „Kommandohöhen“ der europäischen Volkswirtschaften ersetzen.

Draghis Antwort ist also die übliche wirtschaftsfreundliche Lösung: Die Regierungen müssen monetäre und steuerliche Anreize schaffen, um die Kapitalisten zu Investitionen zu „ermutigen“. Zunächst müssen die Finanzierungskosten gesenkt werden, aber „um private Investitionen in Höhe von etwa 4 % des BIP allein durch Marktfinanzierung zu erreichen, müssten die privaten Kapitalkosten nach dem Modell der Europäischen Kommission um etwa 250 Basispunkte gesenkt werden.“ Das ist im derzeitigen inflationären Umfeld kaum möglich. Und überhaupt: „Obwohl eine verbesserte Kapitalmarkteffizienz (z.B. durch die Vollendung der Kapitalmarktunion) die privaten Finanzierungskosten senken dürfte, wird die Senkung wahrscheinlich wesentlich geringer ausfallen. Steuerliche Anreize zur Erschließung privater Investitionen scheinen daher notwendig, um den Investitionsplan zusätzlich zu den direkten staatlichen Investitionen zu finanzieren“.

Die Regierungen in der EU müssen also mehr öffentliche Mittel bereitstellen. Dies führt jedoch zu einem weiteren Problem. Die EU-Regierungen, vor allem in Kerneuropa, werden von der Notwendigkeit getrieben, den Haushalt auszugleichen“ und die Staatsverschuldung nicht zu erhöhen oder zu hohe Steuern zu erheben. Es gibt EU-Fiskalregeln, die nicht gebrochen werden dürfen!

Draghi will eine stärkere „gemeinsame Kreditaufnahme“, d. h. die EU begibt mehr EU-gesicherte Schuldtitel zur Finanzierung von Projekten. Aber das ist ein großes Tabu in der EU. Deutschland und die Niederlande haben eine niedrige Staatsverschuldung und sind nicht bereit, ihren stärker verschuldeten Nachbarn unter die Arme zu greifen. Weniger als drei Stunden, nachdem Draghi seinen Vortrag beendet hatte, sagte der deutsche Finanzminister Christian Lindner, dass Deutschland einer „gemeinsamen Kreditaufnahme “ nicht zustimmen werde, da die gemeinsame Kreditaufnahme „kurz zusammengefasst werden kann: Deutschland soll für andere zahlen. Aber das kann kein Masterplan sein.“

Draghi schlägt vor, mehr EU-weite Steuern zu erheben, um die Größe der EU-Kommission zu erhöhen, die zu klein ist und ihre Ausgaben auf den „sozialen Zusammenhalt“, regionale Subventionen und die Landwirtschaft konzentriert, anstatt auf „produktive Investitionen“. Er möchte die öffentlichen Ausgaben der EU in den bestehenden Bereichen kürzen und sie auf Technologie umstellen. „Wenn die investitionsbezogenen Staatsausgaben nicht durch Haushaltseinsparungen an anderer Stelle kompensiert werden, könnten sich die primären Haushaltssalden vorübergehend verschlechtern, bevor der Investitionsplan seine positive Wirkung auf die Produktion voll entfalten kann.“ Eine solche Umstellung würde bei den Landwirten und in Osteuropa nicht gut ankommen.

Zusammenfassend skizziert der Draghi-Bericht den gravierenden Rückgang der Wettbewerbsfähigkeit des europäischen Kapitals im 21. Jahrhundert im Vergleich zu den USA und Asien. Jahrhundert im Vergleich zu den USA und Asien. Dies ist eine „existenzielle Herausforderung“, die nur durch einen massiven Anstieg der Investitionen, vor allem in neue Technologien, überwunden werden kann. Dies kann nur erreicht werden, wenn der kapitalistische Sektor mehr investiert. Die öffentlichen Investitionen sind zu gering, und die wirtschaftsfreundlichen Regierungen der EU wollen die großen Privatunternehmen ohnehin nicht übernehmen und haben stattdessen öffentliche Investitionen geplant. Das wäre das Ende des kapitalistischen Europas. Draghi sagt also, man müsse Europas Großunternehmen mit billigeren Krediten, deregulierten Märkten und verstärkten staatlichen Steueranreizen dazu ermutigen, mehr zu investieren, um „private Investitionen freizusetzen“. Die Chancen, dass die Regierungen der EU-Mitgliedstaaten bereit sind, mehr Geld auszugeben, um den Unternehmen in der EU ausreichend zu helfen, sind jedoch gering.

Der erforderliche gewaltige Aufschwung bei den produktiven Investitionen kann nur dann stattfinden, wenn die Rentabilität des europäischen Kapitals sprunghaft ansteigt. Das wird aber nicht durch die Verbilligung von Krediten erreicht, sondern würde nur durch einen starken Anstieg der Ausbeutung der Arbeitskraft in Europa und durch die „schöpferische Zerstörung“ der „mittleren Technologie“ zur Kostensenkung erfolgen. Vermutlich wird sich der relative Niedergang der EU weltweit fortsetzen und sogar beschleunigen.