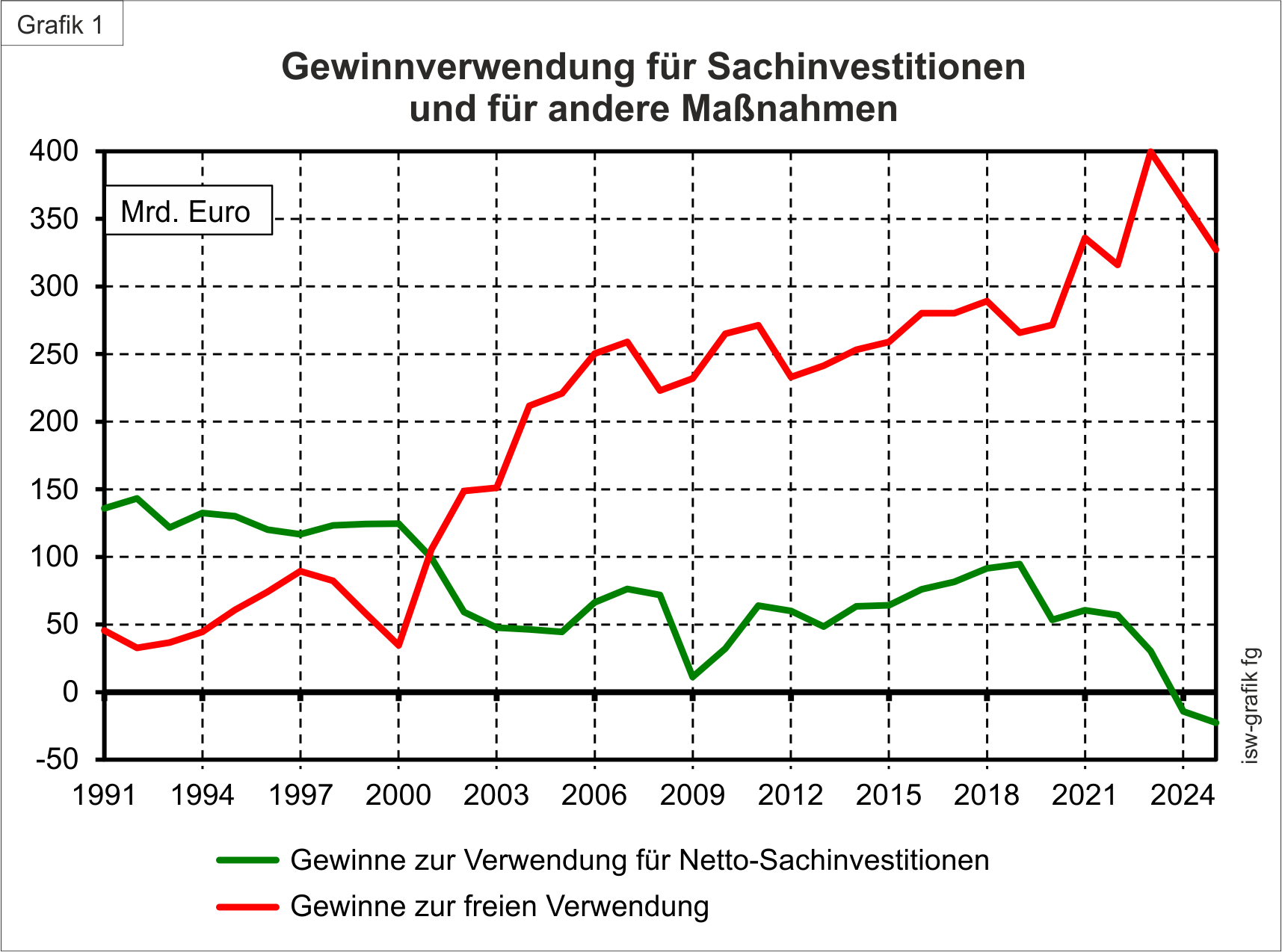

Ich verweise auf den Artikel “Geld ist genug da“ vom 5. März 2026. Es ging dort um die Aufteilung der jährlichen Bruttoprofitsumme der deutschen Wirtschaft auf Steuern, Konsum, Investitionen – und die darüber hinaus angefallenen weiteren Profite. Profite, die für Finanzanlagen aller Art im In- und Ausland bis hin zu Spekulationen, Lobbyismus und ggfs. auch Korruption verwendet werden können. Ein Ergebnis war die hier nochmal wiedergegebene Grafik, die zum einen besagt, dass die Verwendung der Profite für produktive Sachanlageninvestitionen in Deutschland seit Jahrzehnten immer unbedeutender wurde – dies nicht nur als Anteil an der Gesamt-Profitsumme, sondern mit Schwankungen auch in absoluten Eurowerten. Diese Grafik zeigt Nominalwerte, nach Herausrechnung der Preissteigerung würde die Kurve also noch klarer sinken.

Diesem Rückgang steht, zum anderen, und in starkem Kontrast dazu, ein auffallender Anstieg derjenigen Profitteile gegenüber, die weder wegbesteuert werden noch für den Konsum der Selbständigen und Kapitalisten ausgegeben werden und eben auch nicht für Sachanlagen benötigt werden: überschüssige Profite. Woher kommt das und wohin führt das?

Zur Ursache des Profitüberschusses und seines laufenden Anstieges

Als linke Menschen wissen wir um die Zusammenballung der Kapitalmacht, um Monopolisierungstendenzen, um die globale Konkurrenzfähigkeit des Großkapitals und – als Folge davon – um die Fähigkeit der großen Konzerne, überdurchschnittliche Profite zu erzielen, die gesamtgesellschaftliche Profitmasse auf sich zu konzentrieren. Das fördert natürlich die Anlagerung von Extraprofiten an die mächtigen Konzerne.

Das ist die Seite der Profitaneignung. Auf der anderen Seite gibt es Tendenzen, die den – in der kapitalistischen Wirtschaft bestehenden – Profitbedarf zur Finanzierung der produktiven Akkumulation senken.

Da ist zum einen die offensichtliche Wachstumsschwäche, die sich in den letzten Jahren als besonders hartnäckig manifestiert, schon mehr, als nur einen reinen Konjunkturabschwung darstellend. Dass bei einem Nullwachstum die Erweiterungs-Investitionen Richtung Null gehen, ist nicht weiter erläuterungsbedürftig.

Stattdessen will ich hier einen anderen dämpfenden Einfluss auf den Investitionsbedarf ansprechen, der weniger im Gespräch ist, dafür aber kontinuierlich wirkt. Es ist die langfristige technische Entwicklung.

Über Jahrzehnte und Jahrhunderte war für alle Betrachter klar – ob Marxisten oder Bürgerliche –, dass der Kapitalismus den technischen Fortschritt und damit die Produktivität der Wirtschaft und damit das Wachstum der Wirtschaft dadurch vorantreibt, dass einfache menschliche Arbeit ersetzt wird durch neue Maschinen plus komplexere Arbeit (Arbeiter mit mehr Ausbildung). Kapital ersetzt Arbeit. Arbeit wird rationalisiert, eingespart durch einen Mehraufwand von produktiven Maschinen. Immer schon setzen sich die Gewerkschaften mit Rationalisierung auseinander. Als arbeitssparender technischer Fortschritt ist dieser Mechanismus bekannt. Die Wertschöpfung steigt, aber um den Preis eines noch schnelleren Anstiegs von Maschinen, Ausrüstungen, Fabrikgebäuden, also des Kapitalbedarfs. Über Jahrzehnte und Jahrhunderte war dieser Zusammenhang der materielle Kern der ideologischen Überhöhung der Notwendigkeit hoher Profite.

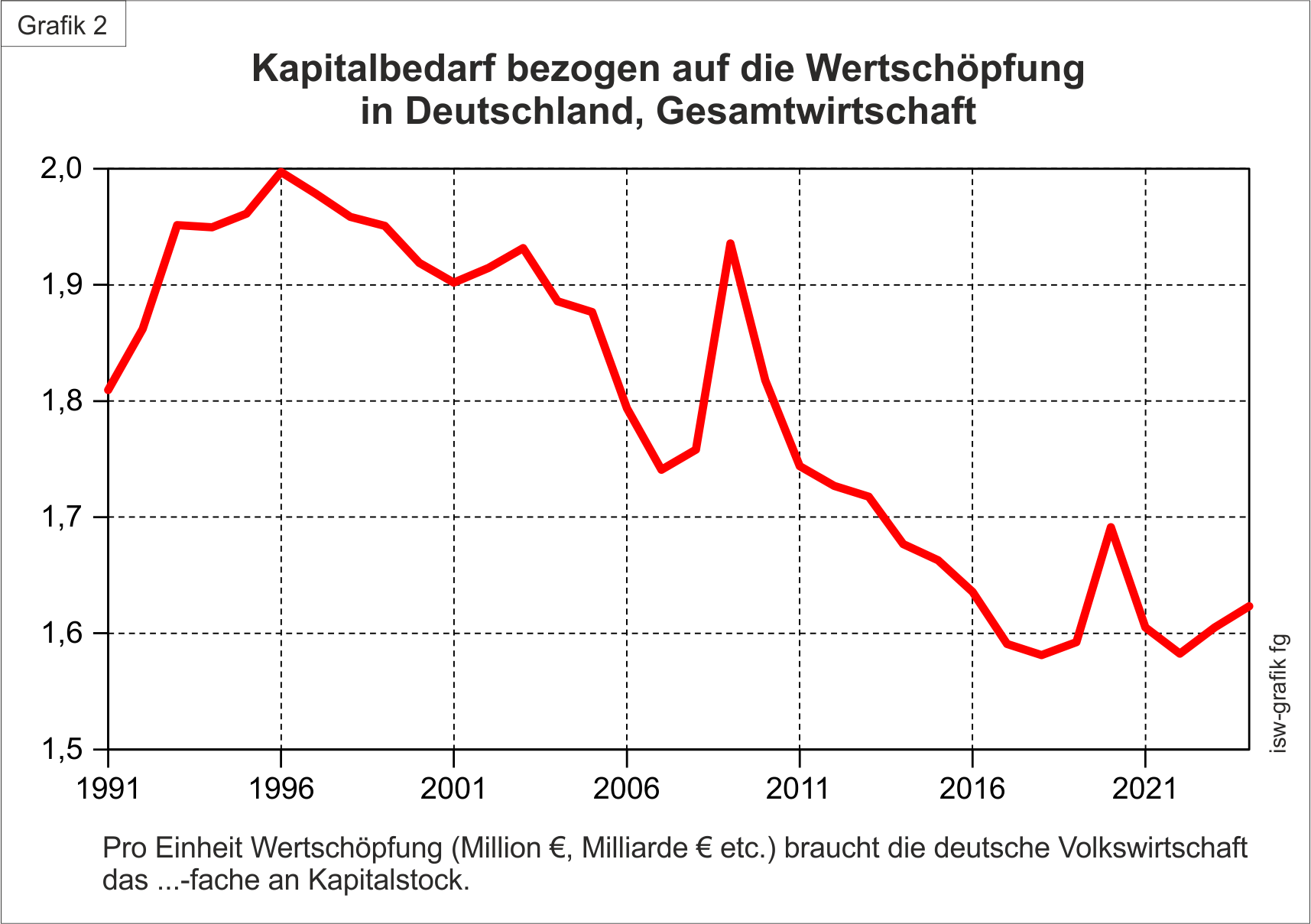

Dieser Mechanismus wird aber seit Jahrzehnten immer mehr von einem anderen Mechanismus überlagert, jedenfalls in Deutschland. Grafik 2 stellt die Frage: Wie hoch muss der volkswirtschaftliche Kapitalstock sein, um eine Einheit Wertschöpfung zu produzieren? Bei einem Vorherrschen des arbeitssparenden technischen Fortschrittes müsste dieser Kapitalstock laufend anwachsen, es würde immer mehr Kapital benötigt für zusätzliche Wertschöpfung.

Das tatsächliche Ergebnis für Deutschland: Um eine Million Euro Wertschöpfung zu produzieren, brauchte es Mitte der 1990er Jahre noch einen Kapitalstock von etwa 2 Millionen Euro, heute dagegen reicht ein Kapitalstock von etwa 1,6 Millionen Euro. Das ist nicht nur irgendeine Trendänderung, sondern es ist eine fundamentale, grundstürzende Umkehrung des historischen Trends eines andauernden Kapital-Mehrbedarfs pro Einheit Produktionsergebnis. Kapital ersetzt zwar weiterhin Arbeit, aber immer deutlicher und immer dominanter wird, dass billigere und/oder produktivere Kapitalgüter alte unproduktive Kapitalgüter ersetzen. Wir haben hier kapitalsparenden technischen Fortschritt.

Alle Daten für die Grafiken 2 und 3 kommen aus der Volkswirtschaftlichen Gesamtrechnung des Statistischen Bundesamtes. Sie sind inflationsbereinigt, alles ist in Preisen von 2020 dargestellt. Die Wertschöpfung besteht aus Löhnen plus Profiten plus Abschreibungen (Abnutzung von Maschinen, Gebäuden usw.). Der Kapitalstock ist das sogenannte „Nettoanlagevermögen zu Wiederbeschaffungspreisen“ (NAV) in Preisen von 2020: Das ist der Zeitwert des aktuell im Unternehmen gebundenen Sachanlagevermögens, also derjenige Wert, den die unterschiedlich weit abgeschriebenen Anlagenteile noch haben, dies zum Preisstand 2020 (konkretes Beispiel: der Gesamtwert eines neuen und eines 2-jährigen und eines 10-jährigen Gebrauchtautos, dies zum Preisniveau von 2020). Das Anlagevermögen umfasst alle Bauten (Gebäude, Straßen, Kanäle usw.), die Ausrüstungen (Maschinen, Fahrzeuge usw.), geistiges Eigentum (Patente, Software) sowie militärische Rüstung.

Hier korrigiere ich die NAV-Daten wie folgt: Alle Wohnungen, auch die privat und vom Eigentümer selbst genutzten Wohnungen zählen in der deutschen Volkswirtschafts-Statistik als Kapitalgüter. Weil es sich m.E. hier überwiegend um konsumtive Güter handelt statt um produktive Kapitalgüter, habe ich Wohnungen und damit auch die Branche Wohnungs-Verwaltungswirtschaft (das ist nicht die Bauwirtschaft) hier komplett herausgenommen. Und es ist auch der gesamte Öffentliche Dienst außen vorgelassen, es fehlen also Straßen, Schulen, Krankenhäuser, Militäranlagen, und die damit erzeugte Wertschöpfung. Grafik 2 steht also für die gesamte Privatwirtschaft ohne Wohnungsverwaltungen.

Wenn wir den Zeitverlauf der Kurve betrachten, dann sehen wir zunächst einen Anstieg in den 1990er Jahren bis 1995. Möglicherweise musste erst das Anschlussgebiet der Ex-DDR durchkapitalisiert werden. In der Folge fallen starke Sprünge nach oben auf, vor allem um 2009, 2020 und in den letzten Jahren. Das sind die Krisenjahre, in denen der Produktionsmittelbestand deutlich weniger ausgelastet ist als in den Vorjahren, was rechnerisch mehr Kapitalstock pro Wertschöpfung bedeutet. Eindeutig ist aber über die Zeit ein Rückgang des Verhältnisses NAV zu Wertschöpfung, von den Ökonomen Kapitalkoeffizient genannt.

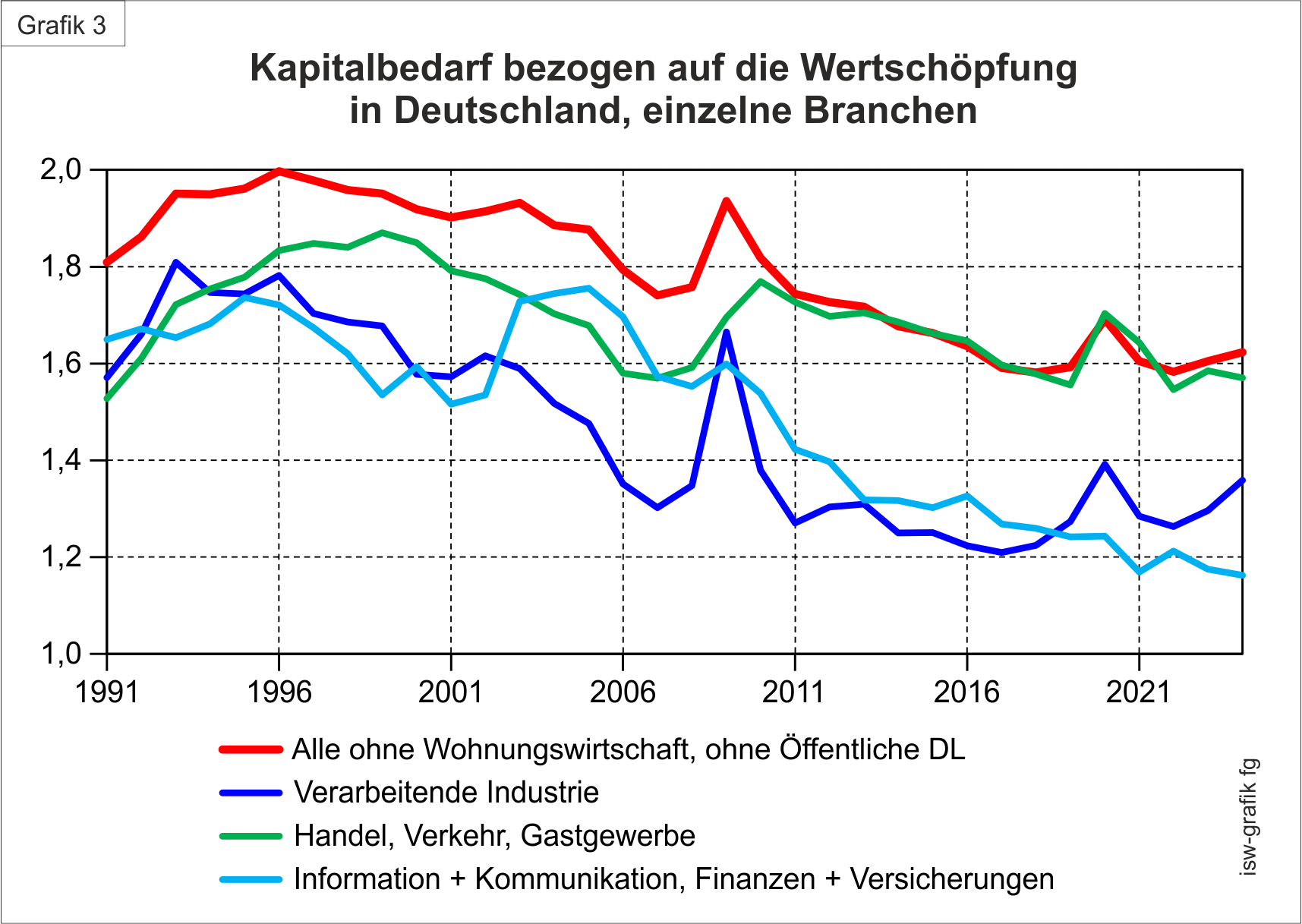

Etwas mehr Einblick in die Entwicklung der deutschen Wirtschaft bietet Grafik 3, die neben der Gesamtwirtschaft auch einige wichtige Branchen(-zusammenfassungen) zeigt. Fast überall sinkt das Verhältnis Kapitalstock zu Wertschöpfung seit Mitte der 1990er. Es mag auffallen, dass die meisten Branchenwerte unterhalb der Kurve für die Gesamtwirtschaft liegen. Das liegt an der Energiewirtschaft (hier nicht eingezeichnet), die weitaus überdurchschnittlich kapitalintensiv ist mit Werten um die 6, in den letzten Jahren sogar noch ansteigend.

Woran liegt es, dass der Kapitalkoeffizient heute sinkt? Die hauptsächliche Begründung dafür lautet: Früher hatte man eine “Schwerindustrie“ im unmittelbaren Wortsinn: immer mehr und immer größere mächtige Maschinen, mechanische Maschinen, die einfache Arbeit ersetzten. Ein extensiv ausgeweiteter Maschinenpark, also eine Anlagerung von immer mehr gleichartigen Maschinen.

Seit langem werden aber auch die Maschinen und Anlagen verbessert, es steigt die Bedeutung von Steuerungsanlagen und High-Tech-Elektronik, die die Produktivität von Kapitalgütern erhöhen. Ein Kraftwerk mit einem Wirkungsgrad von 60 % ersetzt zwei Kraftwerke mit 30 % Wirkungsgrad und ist kaum teurer. Es senkt also bei gleichem Output massiv den Kapitalbedarf. Eine Maschine mit Präzisionssteuerung senkt erheblich den Ausschuss, senkt also die Anzahl der benötigten Maschinen, also den Kapitalbedarf. Die Software und ihre laufende Verbesserung sind billig im Vergleich zu einem rein mechanischen Ungetüm, sparen also am Kapitalaufwand. Ein enormer Schub an kapitalsparendem technischem Fortschritt ist die Folge der mikroelektronischen und digitalen Revolution. Die Investitionsgüter werden immer „intelligenter“ und damit sehr viel produktiver.

Hinzu kommt der sogenannte Skaleneffekt: Ein Gebäude oder eine Anlage, die doppelt so groß ist wie eine andere, die also die doppelte Produktionskapazität hat, kostet weniger, oft deutlich weniger, als das Doppelte der anderen. Große Anlagen brauchen also verhältnismäßig weniger Kapital als kleine.

Man muss also festhalten: Im Vergleich zur Zeit bis noch vor etwa 30 Jahren brauchen wir heute für die Ausweitung der Produktion viel weniger Zusatzkapital als früher. Und bei einer stagnierenden Produktion braucht man nicht nur kein Zusatzkapital, sondern die Abschreibungserlöse aus den verschlissenen Anlagen sind tendenziell höher als der Kapitalbedarf für die produktiveren Ersatzanlagen bei gleichbleibendem Produktionsumfang. Der investive Aufwand, um die Produktion fortzuführen und um Wachstum zu erreichen, also die Menge der nötigen Investitionsgüter: Dieser Aufwand sinkt.

Damit bin ich wieder bei Grafik 1, bei der Menge der Profite, die nötig sind zur Aufrechterhaltung und zum Ausbau der Produktion: sie sinkt. Das bedeutet: Die Notwendigkeit, hohe Profite zu erwirtschaften, worauf die Marktwirtschaftler andauernd ohne Ermüden hinweisen: die sinkt. Zum wirtschaftlichen Wachstum brauchen wir nimmer so viele gesellschaftliche Ersparnisse, also – in der Marktwirtschaft – nimmer so viele Profite wie früher.

Im Grunde ist das eine riesige und menschenfreundliche Umwälzung der herkömmlichen Produktionstechnologie. Wirtschaftliches Wachstum verlangt weniger Zusatzarbeit als früher. Wenn früher angenommen 20 % der gesellschaftlichen Arbeit zur Produktion der Produktionsmittel für künftiges Wachstum benötigt wurde (also für Erweiterungsinvestitionen), so sind es heute für dasselbe Wachstum vielleicht 10 % oder 15 %. Das heißt: Für dasselbe Wachstum benötigt man weniger Arbeit. Man könnte die Arbeit reduzieren. Eine eindeutig frohe Botschaft, möchte man meinen.

Weil aber dieses kapitalistische System keine gesamtgesellschaftliche Steuerung und Anpassung kennt, sondern nur durch die rein individuelle Profitmaximierung gesteuert wird, schlägt sich der geringere Bedarf an produktiven Investitionen nicht im Geringsten in weniger Arbeit und in einer Profitreduzierung nieder, sondern in einem steigenden Profitüberschuss. Das ist ein gesellschaftlicher Widerspruch. Er ist Ausdruck der Überproduktionstendenz im Kapitalismus.

Der Umfang des Problems

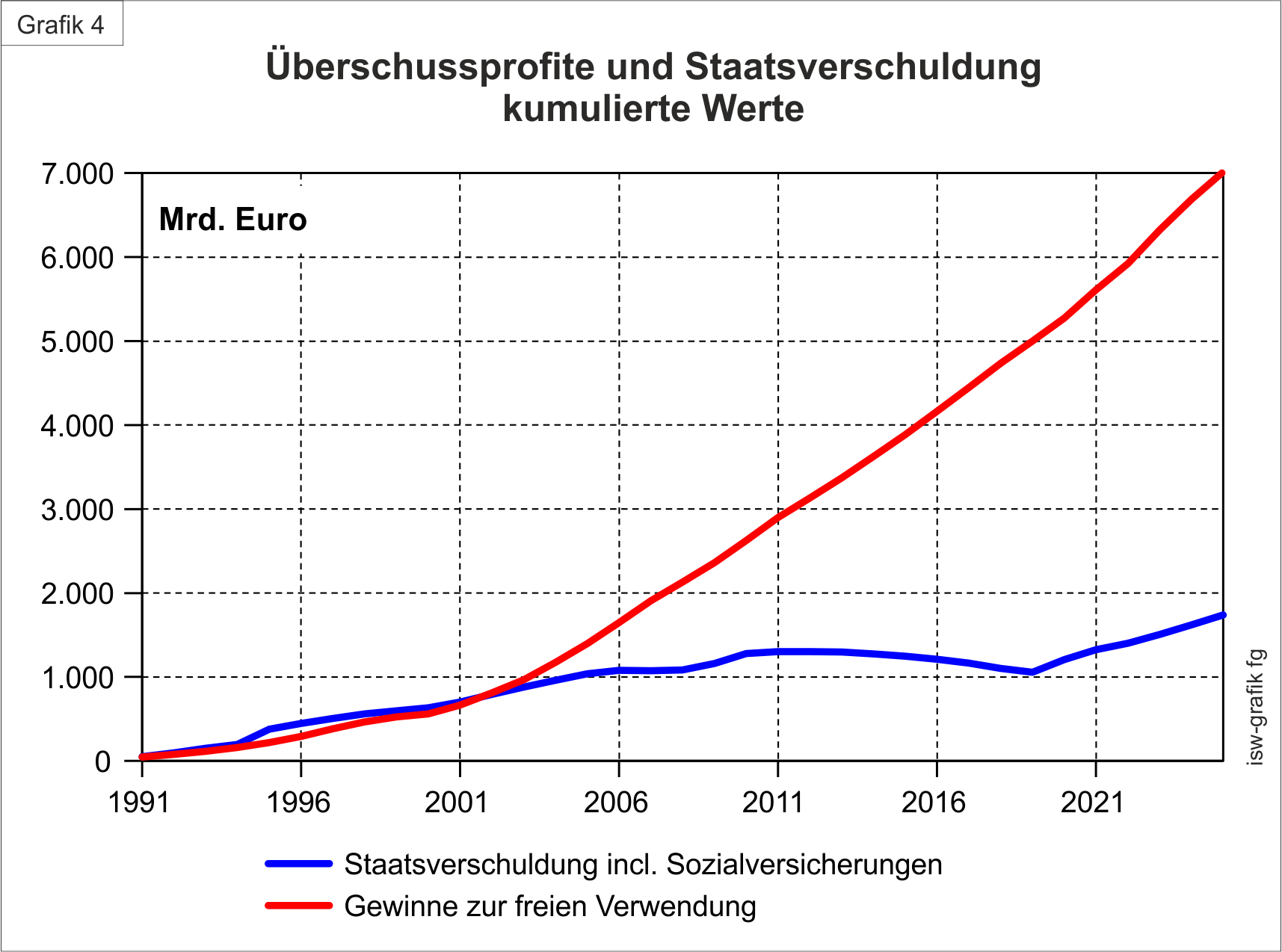

Handelt es sich hier um ein Randproblem? Ein Randproblem, das zwar klar festzustellen, aber von der Größenordnung her nicht sonderlich wichtig ist für die große deutsche Volkswirtschaft? Grafik 4 belegt, dass das mitnichten der Fall ist. Sie stellt die ab 1991 laufend aufaddierten freien Gewinne (wie sie in Grafik 1 dargestellt sind) der seit 1991 angestiegenen ebenfalls aufaddierten Staatsverschuldung (Gesamtstaat incl. Sozialversicherungen) gegenüber (Daten ebenfalls aus der Volkswirtschaftlichen Gesamtrechnung des Statistischen Bundesamtes). Und man sieht: Die Staatsverschuldung hat von 1991 bis 2025 um rund 1.800 Mrd. Euro zugenommen – freie, überschüssige Gewinne sind in dieser Zeit aber in Höhe von rund 7.000 Mrd. Euro entstanden. Es wäre rechnerisch ein Leichtes gewesen, Staatsverschuldung zu vermeiden durch einen steuerlichen Rückgriff auf diese Überschuss-Gewinne. Ohne dass die realen Sachanlageinvestitionen hätten beeinträchtigt werden müssen.

Nur in den 1990er Jahren verliefen die beiden Linien in Grafik 4 noch gleichmäßig nebeneinander: als der Kapitalkoeffizient hoch war und damit auch der Investitionsbedarf, während sich die Überschussprofite noch in Grenzen hielten. Heute, in den letzten Jahren, liegt die jährliche Verschuldung des Staates bei etwa 100 bis 120 Mrd. Euro. Demgegenüber liegen die Überschussgewinne bei mehr als 300 Mrd. Euro jährlich, also annähernd bei dem Dreifachen der Staatsverschuldung. Es handelt sich also um bedeutende Beträge. Man könnte nicht nur auf Staatsverschuldung verzichten, sondern man könnte mal neue große Aufgaben vorantreiben, man könnte sogar mal intensiv Klimaschutz finanzieren und damit das Versinken der bisher bekannten Gesellschaft ins künftige totale Klimachaos abwenden.

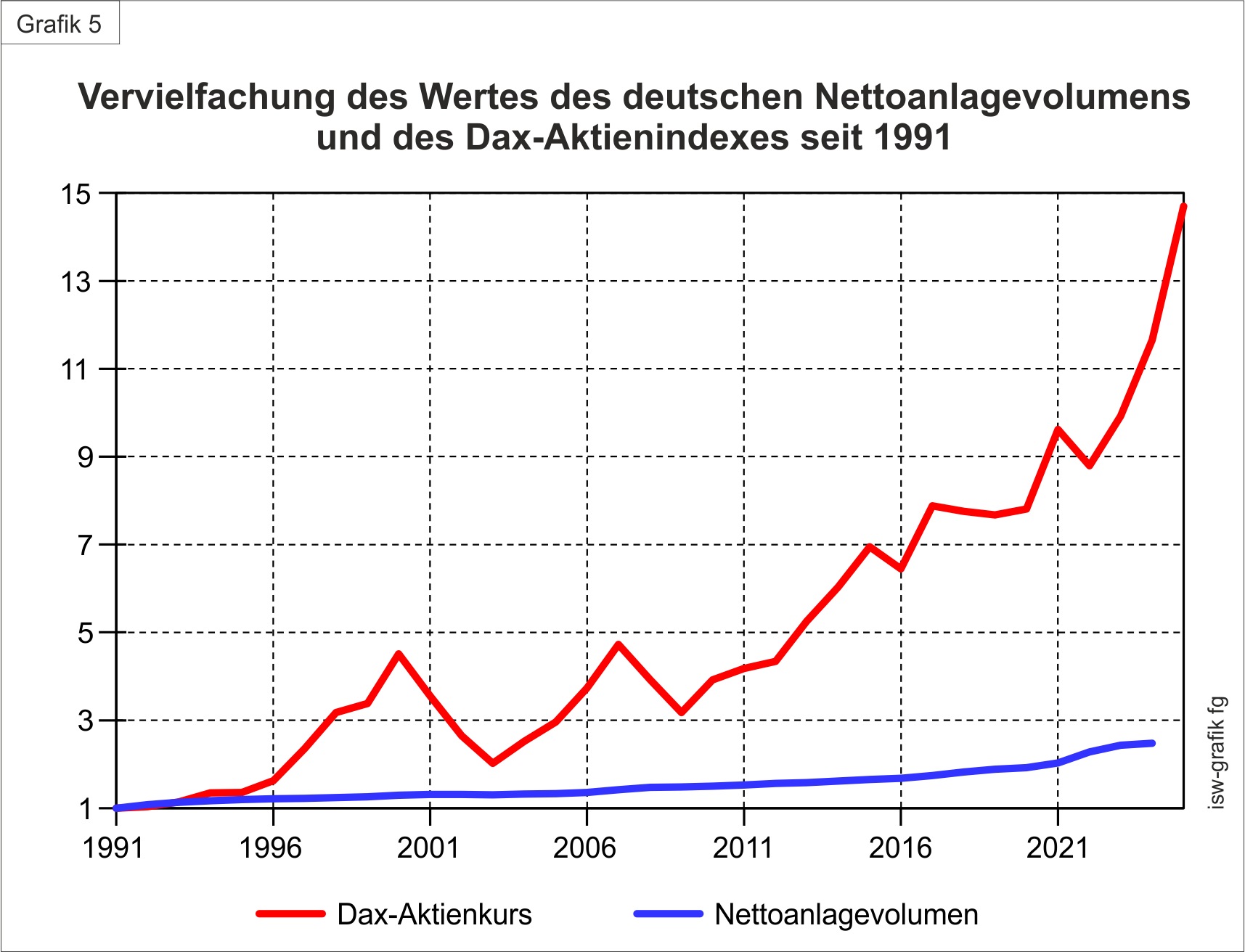

Nettoanlagevermögen und Dax-Kurs

Der Dax besteht aus einer Liste von 40 sehr großen deutschen Aktienkonzernen. Der Dax-Aktienkurs ist der gewichtete Durchschnitt (d.h. große Unternehmen haben ein höheres Gewicht bei der Durchschnittsbildung) der Aktienkurse der 40 Konzerne. Der Kapitalwert eines Dax-Aktienkonzerns entspricht der Multiplikation des Aktienkurses mit der Anzahl der ausgegebenen Aktien. Die Änderung des Kapitalwertes eines Konzerns kommt durch die Kursentwicklung zum Ausdruck (fallweise bei Umbrüchen auch durch eine Änderung der Aktienanzahl).

Im Ideal- und gleichzeitig Extremfall ist der Kapitalwert eines Unternehmens gleich groß wie sein Nettoanlagevermögen NAV. Das NAV ist der aktuelle Zeitwert aller Sachanlagen. Wenn das Unternehmen keine anderweitigen Finanzanlagen besitzt und eine durchschnittliche Rendite erwirtschaftet, dann sollten beide Werte gleich groß sein. In der Regel sind sie aber ungleich:

- Konzerne haben auch Finanzanlagen im Inland und im Ausland. Inländische Finanzanlagen umfassen zwar (auch) NAV in anderen Unternehmen, aber Finanzanlagen gehen, insbesondere im Ausland, weit darüber hinaus.

- Renommierte Konzerne verbuchen einen "Firmenwert". Der Besitz und die Verfügung über die Marke BMW oder Coca-Cola ist Milliarden wert, aber kein Teil des NAV.

- Der Unternehmenswert orientiert sich weniger am Sachvermögen, sondern mehr an den Möglichkeiten zur Profitrealisierung, die in den Sach- und in den Finanzanlagen stecken. Sind überdurchschnittliche Profitraten erreichbar, steigt der Unternehmenswert. Die zu erwartenden Profite werden rechnerisch kapitalisiert (so der Ausdruck der Ökonomen) und bilden den Unternehmenswert, beeinflussen ihn zumindest. Hier liegt sehr viel Zukunftsspekulation. Die sich oft rapide ändernden Erwartungen (etwa bei Rüstung und Krieg) sind die hauptsächlichen Treiber für die Kursschwankungen.

Interessant ist nun die Frage: Wenn der Dax und das NAV, ganz pauschal gesprochen, aus unterschiedlichen Blickwinkeln dasselbe messen, nämlich das im Unternehmen investierte Kapital: bewegen sich dann die beiden Kennwerte im Zeitverlauf einigermaßen im gleichen Takt? Grafik 5 zeigt, dass dies überhaupt nicht der Fall ist. Das NAV, das den volkswirtschaftlichen Sachkapitalwert ausdrückt, stieg nominal (also incl. der inflationären Höherbewertung) von 1991 bis 2024 um rund 150 %, also auf das Zweieinhalbfache des Ausgangswertes. Ganz anders der Dax: in den 35 Jahren bis 2025 gelang ihm ein Anstieg auf das 15-fache des Wertes von 1991.

Woran diese enorme und sich rasant noch erweiternde Diskrepanz hauptsächlich liegt, kann hier ohne eine sehr eingehende Untersuchung nicht gesagt werden. Sehr unwahrscheinlich erscheint es aber, dass ausgerechnet die größten und mächtigsten Konzerne, die über ein Höchstmaß an wirtschaftlichen Strategien und Optionen verfügen, ihre Sachkapitalanlagen auf das 10- oder 15-fache erhöht haben. Stattdessen treffen viel eher alle drei oben genannten Möglichkeiten zur Erhöhung des Konzern-Kapitalwertes zu: Finanzanlagen und Spekulationen, vor allem auch im Ausland, immaterieller Unternehmenswert, überdurchschnittliche Monopolprofite.

Offensichtlich geht in diesem Kapitalismus der großen Konzerne standardmäßig nur ein beschränkter Teil der verfügbaren Geldmasse in Sachanlagen in Deutschland, und stattdessen weitaus mehr in andere Strategien zur Hebung des Aktienwertes, des Unternehmenswertes, der Konkurrenzfähigkeit. Das korrespondiert mit dem Bild, das Grafik 1 wiedergibt. Für den Unternehmenswert der großen Konzerne, für ihre internationale Konkurrenzfähigkeit, für ihre Strategien zur Machtausweitung spielt das NAV, die Sachanlagen, eine zweitrangige Rolle.

Spekulationsstürme

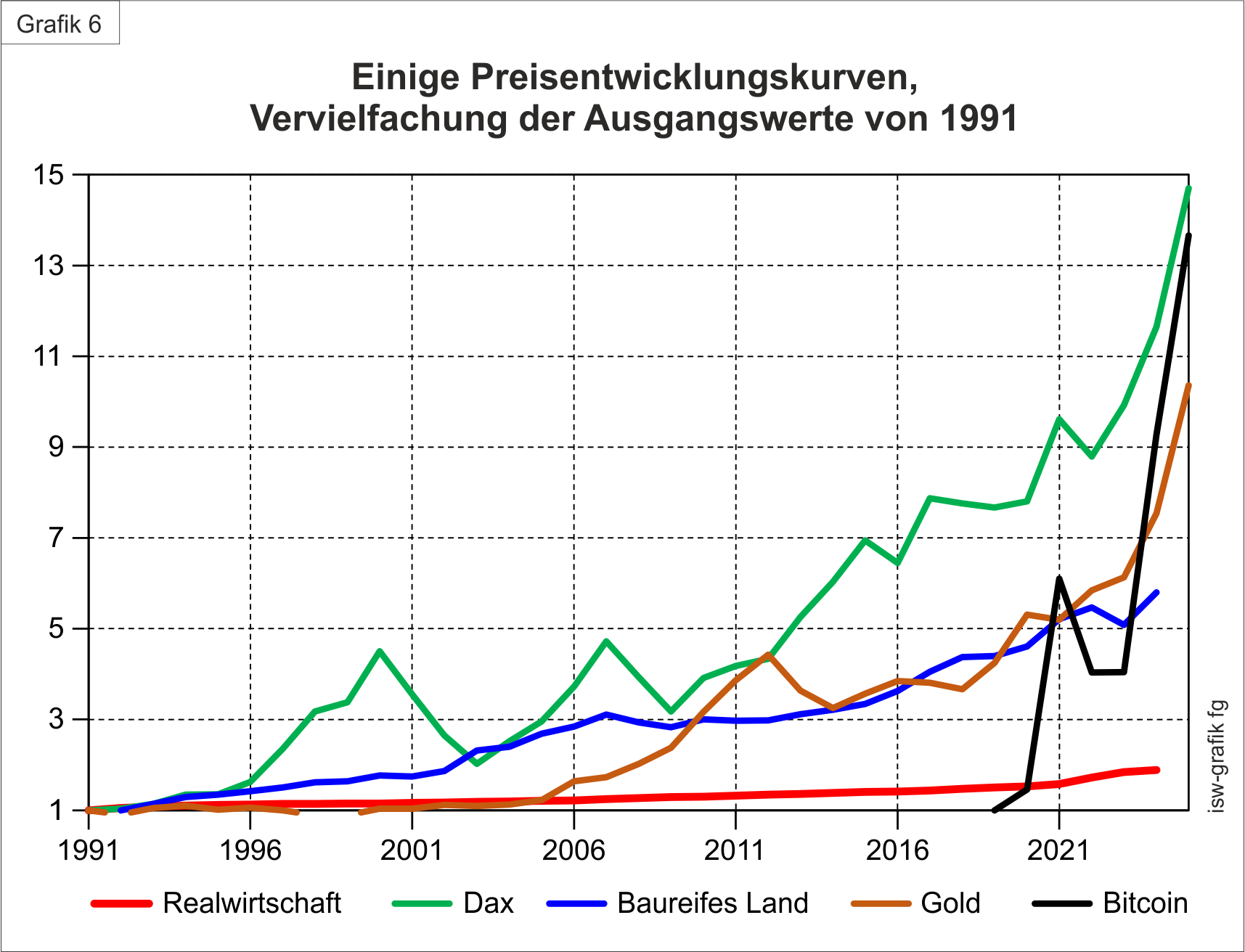

Zum Schluss will ich noch auf die Preissteigerungen eingehen, die einige spekulationsintensive Anlagen in den letzten 35 Jahren aufweisen – und sie der Preisentwicklung der Realwirtschaft gegenüberstellen, diese verkörpert durch das NAV.

Wir sehen in der Grafik, dass sich die Preise für reale Anlagegüter in den rund 35 Jahren seit 1991 knapp verdoppelt haben. Die Inflationsrate für die Lebenshaltung weist im Übrigen einen sehr ähnlichen Verlauf auf. Eine Verdoppelung, die wir, zumindest zeitweise, als hohen Inflationsschub betrachteten.

Aber das ist vernachlässigbar gering im Vergleich zu Waren und Anlagen, die der spekulativen Zukunftserwartung zugänglich sind und von ihr ergriffen werden:

- Der Preis für baureifes Land in Deutschland erhöhte sich in derselben Zeit auf beinahe das Sechsfache.

- Das wird noch weit übertroffen vom Goldpreis, der heute mehr als zehnmal so hoch ist wie 1991.

- Und das wiederum ist schlicht nichts im Vergleich zum Preis für Bitcoin, dem überflüssigsten, massiv klimaschädlichen und nur für Schwarzgeld-Kriminelle notwendigen Anlageobjekt: In nur sechs Jahren seit 2019 stieg der Bitcoin-Preis auf das 14-fache.

- Nachrichtlich ist hier zum Vergleich auch der Dax mit eingezeichnet.

Auffällig ist, dass in den ersten 10 bis 15 Jahren die Preishausse erst eher langsam und vorsichtig begann. In den letzten etwa 10 Jahren beschleunigte sich die Hochpreisentwicklung massiv. Auch hier wieder ein Indiz, dass die extreme Beschleunigung der freien Überschuss-Profite nach den 1990er Jahren die Spekulation, die mühsame Suche nach lukrativen Anlagen, massiv beschleunigte. Wenn mangels Nachfrage und auch aufgrund der technischen Änderungen der Finanzbedarf für neue Sachanlagen immer weiter zurückbleibt im Vergleich mit den angehäuften Profitbergen, dann wird die Anlagensuche immer schwieriger, dann gleiten die Finanzinvestitionen immer mehr ins Spekulative: von der Bodenspekulation bis zum Bitcoin-Hype. Überschüssige, anlagesuchende Profite werden gesamtwirtschaftlich immer mehr zur Plage.

Es werden gigantische Profitberge aufgehäuft. Wofür? Das Handelsblatt weiß mehr dazu: "Die US-Fondsgesellschaft Blackrock machte auf ein Problem aufmerksam, das zwar nicht überraschend, aber wohl doch noch unterschätzt ist: Wegen der großen Unsicherheit gibt es eine Menge Geld an den Kapitalmärkten, das noch nicht angelegt worden ist. Vier Billionen Dollar halten demnach vor allem die Großinvestoren zurzeit noch zurück. (HB-NL, 14.11.2023). Gebunkert sind: 4.110 Milliarden Dollar Barmittel (HB-NL, 14 6.2024), davon allein 382 Mrd. Dollar “Barmittelreserve“ des Finanzfonds Berkshire Hathaway von Warren Buffet (HB-NL, 3.11.2025). Tausende, vermutlich Zigtausende Milliarden Dollar weltweit, die nur dazu da sind, um damit zu spekulieren, irgendwelche Finanzanlagen zu finanzieren, Machtkämpfe und Übernahmekämpfe auszufechten – die aber definitiv nicht in produktive Sachanlagen investiert werden.

Es ist höchste Zeit für ein neues Wirtschaftssystem, dass einer solchen verrückten Verteilung der Ergebnisse und einem solchen verschwenderisch-zerstörerischen Missbrauch der gesellschaftlichen Arbeit ein Ende gemacht wird. Es gibt genügend große Aufgaben, in denen die schöpferische Betätigung der Menschen dringend nötig wäre. Die erste einfachste und selbstverständlichste Maßnahme müsste daher eine massive Erhöhung der Besteuerung der Konzernprofite sein. Denn deutlicher als mit diesen Daten kann das parasitäre Wesen des Kapitalismus kaum aufgezeigt werden.

------------

Quellen:

Destatis – Statistisches Bundesamt: Fachserie 18, Reihe 1.4: Inlandsproduktberechnung – Detaillierte Jahresergebnisse 2025, März 2026 https://www.destatis.de/DE/Themen/Wirtschaft/Volkswirtschaftliche-Gesamtrechnungen-Inlandsprodukt/_inhalt.html#_rfkwhygyy

Destatis – Statistisches Bundesamt: Fachserie 17, Reihe 5: Kaufwerte für Bauland, https://www.destatis.de/DE/Themen/Wirtschaft/Preise/Baupreise-Immobilienpreisindex/_inhalt.html#_7fia4p6mw

Destatis online: Statistik der Kaufwerte für Bauland, Code 61511, https://www-genesis.destatis.de/datenbank/online/statistic/61511/details

HB-Newsletter: Billionen an Cash warten auf Investition, 14.11.2023

HB-Newsletter: 4,11 Billionen US-Dollar, 14.6 2024

HB-Newsletter: Starinvestor Buffet verabschiedet sich mit starken Zahlen, 3.11.2025

Historische Dax-Kursdaten: https://www.finanzen.net/index/dax/historisch

Historische Goldpreisentwicklung: https://www.gold.de/kurse/goldpreis/entwicklung/

Bitcoin-Kursdaten: https://www.finanzen.net/devisen/bitcoin-euro-kurs