Wie hoch ist die Arbeitsplatzwirksamkeit in Deutschland durch den Export und den Import (hier: entgangene Arbeitsplätze) und in welchen Branchengruppen ist sie hoch oder auch niedrig? Der folgende erste Abschnitt diskutiert den ersten Teil der Frage, die aggregierten Auswirkungen auf die Gesamtwirtschaft. Der zweite Abschnitt bringt einen Überblick über die sektorale Verteilung der Arbeitsplatzwirkungen. Bei der Anzahl der Arbeitsplätze geht es immer um die Erwerbstätigen (= abhängig Beschäftigte plus Selbstständige), und zwar um Erwerbstätige mit Arbeitsort in Deutschland.

Für eine solche Analyse benötigt man eine nach Branchen tief gegliederte Statistik für die Produktionsverflechtung, für die Vorleistungen und Inputs, für die Abnehmer und Outputs. Zur Anwendung kommen hier die vom Statistischen Bundesamt erstellten Input-Output-Tabellen (IOT), die die Volkswirtschaft in 72 Branchen unterteilen. Sie stehen für den Zeitraum 1995 bis 2016 zur Verfügung, der damit hier der Betrachtungszeitraum ist. (Im Anhang A von spezial 33 ist die Methodik der IO-Analyse näher erläutert, im Anhang B ist eine Reihe von Detailergebnissen dargestellt, die hier zusammengefasst werden.)

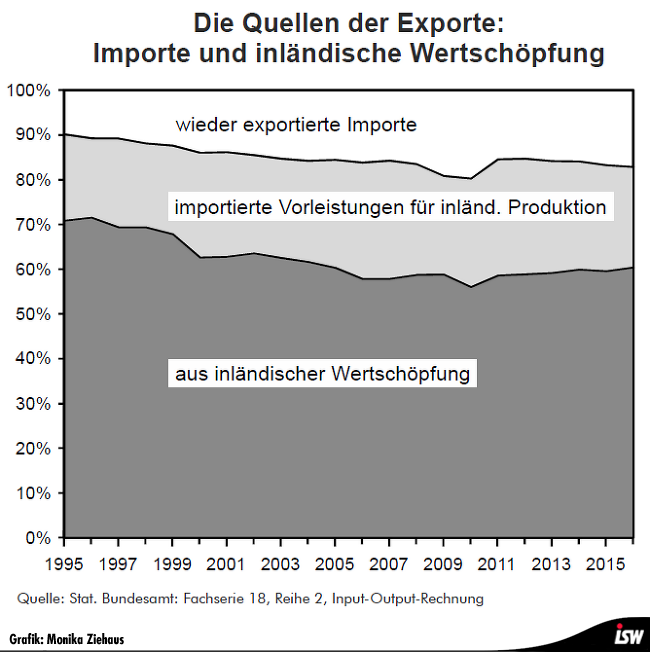

Zunächst ist darauf hinzuweisen, dass nicht alle Exporte bzw. nicht der gesamte Export hierzulande arbeitsplatzwirksam ist. Wie in Grafik 1 dargestellt, handelt es sich bei einem kleinen Teil der Exporte (1995 etwa 10 %, heute gut 15 %) um importierte Waren, die, eventuell in anderer Zusammenstellung, wieder exportiert werden, die also das Land als Handelsware nur durchlaufen.

Ein weiterer Teil des Exportvolumens (1995 etwa 20 %, heute annähernd 25 %) besteht aus Importgütern, die als Vorleistungen (Rohstoffe, Halbfabrikate) in die deutsche Produktion eingehen. In diesen beiden Teilen, vor allem im zweiten, kommen die angesprochenen internationalen Produktionsnetzwerke zum Ausdruck. Es bleiben noch 60 % des Exportvolumens übrig (1995 noch 70 %), das vollumfänglich inländische Wertschöpfung darstellt, das also im Inland arbeitsplatzwirksam ist.

Auf der Importseite ergibt sich dementsprechend eine ähnliche Aufteilung: Die Hälfte der Importe (1995 noch 70 %) verbleibt im Inland für den direkten Endverbrauch und für die inländische Produktion von im Land verbleibenden Endverbrauchsgütern.

Der Rest geht wieder in den Export ins Ausland (davon ein Drittel direkt, zwei Drittel inkorporiert in den Exportgütern).

Hier geht es ausschließlich um Exporte aus inländischer Produktion, mit inländischer Wertschöpfung und inländischer Arbeitsplatzwirksamkeit, und um den Import für inländischen Verbrauch, also ohne Importwaren, die letztlich wieder reexportiert werden.

Auswirkungen in der Gesamtwirtschaft

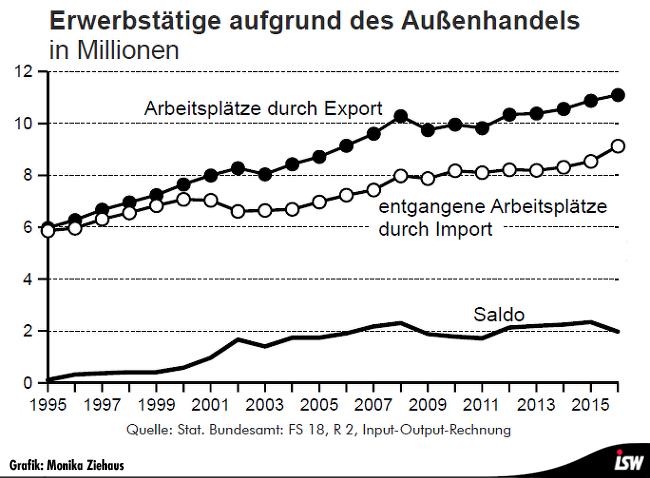

Für die oberste Ebene der Gesamtwirtschaft geben Grafik 2 und 3 die Auswirkungen des Außenhandels auf die deutsche Beschäftigungslage wieder. Der Export von hierzulande erzeugten Waren und Dienstleistungen beanspruchte 1995 rund 6 Millionen Erwerbstätige. Bis 2016 verdoppelte sich dieser Wert beinahe auf 11,1 Millionen, das sind gut 25 % aller Beschäftigten in Deutschland. Jeder vierte Arbeitsplatz in Deutschland hängt also von den Exporterfolgen der deutschen Wirtschaft ab. Hier wird die enorme Bedeutungszunahme des internationalen Handels im Rahmen der Globalisierung deutlich.

Den tatsächlich Beschäftigten, die für den Export arbeiten, steht eine hypothetische Zahl von Beschäftigten gegenüber, die hierzulande notwendig wären, wenn es keine Importe aus dem Ausland nach

Deutschland gäbe, wenn also die Importe von Waren und Dienstleistungen in Deutschland hätten produziert werden müssen. Ihre Anzahl stieg von 5,9 Millionen 1995 auf 9,1 Millionen 2016. Auch hier ein Anstieg um gut die Hälfte in nur zwei Jahrzehnten.

Der Saldo, die Differenz zwischen den durch den Export bewirkten und den durch den Import eingesparten/entgangenen Arbeitsplätzen liegt heute bei 2,0 Millionen – in den 1990er Jahren belief sich diese Differenz nur auf ein geringfügiges Plus.

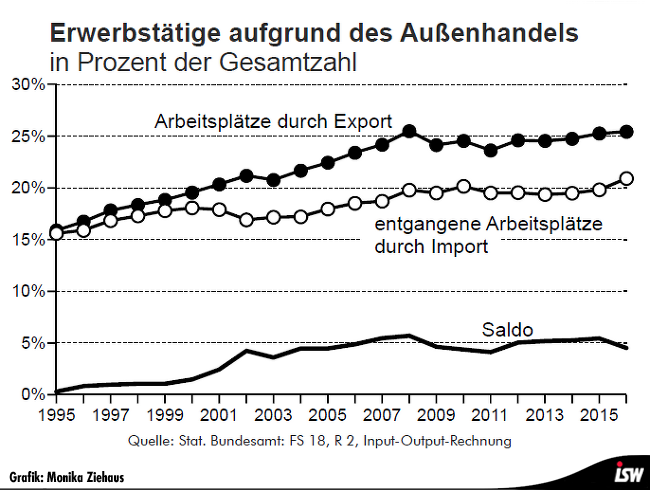

Grafik 3 zeigt dieselbe Entwicklung, aber als Prozentsätze der Gesamtzahl aller Erwerbstätigen in Deutschland. Diese Gesamtzahl ist von 1995 bis 2016 um rund 6 Millionen gestiegen, von 37,6 auf 43,7 Millionen. Dementsprechend steigen die Kurven der Prozentsätze weniger steil an als die Kurven der Absolutwerte in der vorangehenden Grafik. Insbesondere fällt die Abflachung seit der Krise 2009 ins Auge. Hier schlägt sich eine seither verminderte Dynamik der Globalisierung nieder. Der deutsche Außenhandel nimmt zwar nach wie vor zu, aber nur noch mit Wachstumsraten ähnlich der Gesamtwirtschaft.

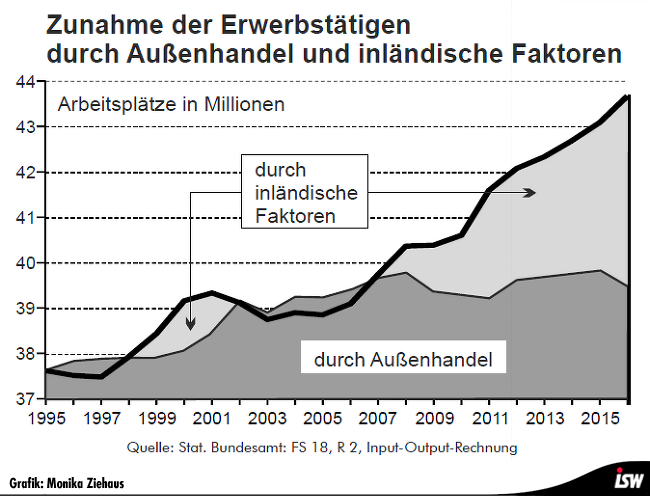

Wieviel vom gesamten Beschäftigtenzuwachs in Deutschland in Höhe von 6 Millionen seit 1995 ist den Handelsveränderungen zuzurechnen, und wie hat sich das im Zeitverlauf entwickelt? Darüber gibt Grafik 4 Auskunft.

Danach ist bis etwa zur Krise 2009 der Exportboom der hauptsächliche Treiber für das Wachstum der Beschäftigten hierzulande. Seither verharrt der Netto-Handelsbeitrag bei einer Beschäftigtenzunahme von etwa 2 Millionen, während andere, und zwar inländisch bedingte Faktoren die Dominanz beim Beschäftigungsaufschwung übernahmen: etwa eine Zunahme der privaten Nachfrage (Rückgang der Sparquote) oder eine Bevölkerungszunahme (Zunahme des Arbeitskräfteangebotes) oder eine Verringerung der durchschnittlichen Arbeitszeit (Verteilung auf mehr Köpfe, Zunahme der Frauenerwerbsquote).

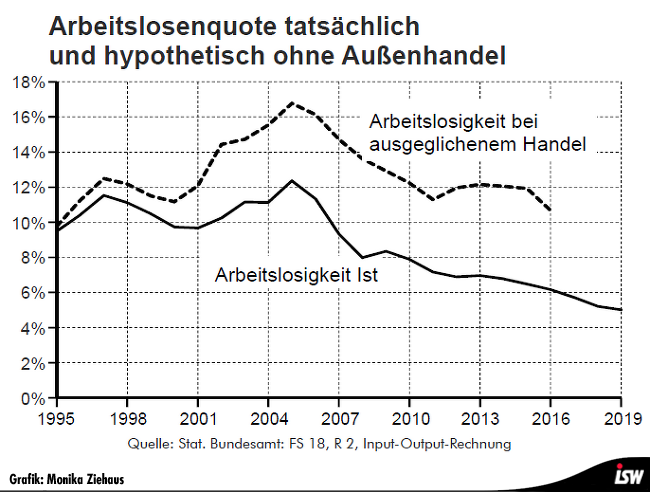

Schließlich noch ein Blick auf die Arbeitslosenstatistik, siehe Grafik 5.

Die tatsächliche Arbeitslosenquote pendelte in der ersten Hälfte des Zeitraums zwischen 10 % und 12 % und sank anschließend vom Höchstwert 12 % auf 5 % in 2019. Hätte Deutschland keinen Exportüberschuss aufgebaut, dann wäre die Arbeitslosigkeit bis 2005 auf einen Höchstwert von 17 % gestiegen und bis 2016 nur auf etwa 11 % zurückgegangen.

Ohne die steigenden Exportüberschüsse wäre die Arbeitslosigkeit heute (vor Corona) annähernd doppelt so hoch. Hinzuzufügen ist hier, dass es sich um einen Vergleich mit und ohne Exportüberschuss handelt, ohne die sicherlich sehr unterschiedlichen Politikfolgen in den beiden Situationen zu berücksichtigen.

Exportquoten und exportinduzierte Arbeitsplätze

In Kapitel 2, Grafik 2.2 von spezial 33, belaufen sich die deutschen Exporte im Verhältnis zum BIP (Exportquote) in 2016 auf 45,9 % (1995: 22,0 %). Dieses Kapitel hier kommt dagegen zu dem Ergebnis, dass 2016 nur 25,4 % aller Erwerbstätigen durch den Export beschäftigt werden (1995: 15,9 %). Ist das ein Widerspruch? Die Unterschiede beruhen auf zwei Umständen:

- Zum einen umfasst Grafik 2.2 den gesamten Export, darunter auch den Export (Reexport) von eingeführten Waren. Hier dagegen ist nur der Export von im Inland erzeugten Waren erfasst. Nur dieser Export schafft inländische Arbeitsplätze.

- Auch die inländisch erzeugten Waren enthalten noch Importanteile für Vorleistungen, etwa Rohstoffe. Zusammen machen diese Importanteile 2016 39,6 % des Exportwertes aus (1995: 29,2 %). Zieht man diese Importanteile von der Exportquote laut Grafik 2.2 ab, dann verbleibt eine Exportquote aus ausschließlich inländischer Wertschöpfung, also aus inländisch beschäftigungswirksamer Produktion, von 27,7 % in 2016 (1995: 15,6 %).

- Die verbleibende geringe Differenz zwischen Exportquote und Exportbeschäftigtenquote ist auf unterschiedliche Arbeitsintensitäten in den Branchen zurück zu führen, was sich auf die (gewichtete) Durchschnittsbildung auswirkt. Darüber hinaus haben die Außenhandelsstatistik und die Input-Output-Rechnungen geringfügig unterschiedliche Definitionen für Exporte.

Branchenstrukturelle Auswirkungen

Neben den aggregierten gesamtwirtschaftlichen Auswirkungen mag auch ihre Verteilung auf die einzelnen Branchen(gruppen) oder Bereiche einer Volkswirtschaft interessieren.

In welchen Branchen(gruppen) finden wir eine hohe Arbeitsplatzwirksamkeit des Exportes bzw. eine hohe Exportabhängigkeit? Bleiben wir zunächst auf der direkten Fertigungsebene der Exportgüter und ignorieren wir, dass jede Warenproduktion und jede Dienstleistung eine Fülle von sehr unterschiedlichen Vorleistungen benötigt, also Waren und Dienstleistungen aus anderen Branchen. Dann ist es naheliegend, dass – da ja der Export hauptsächlich Industriewaren betrifft – Branchen aus dem sekundären Sektor die Hauptbetroffenen bzw. die Hauptbegünstigten sind. Die Exportintensitäten der Branchen sind sehr ungleich verteilt.

Etwa 5 Millionen Erwerbstätige erarbeiteten 2016 in Deutschland direkt die Waren und Dienstleistungen, die exportiert wurden. Auf den sekundären Sektor entfielen 2016 rund 54 % dieser Arbeitsplätze (direkte Produktion von Exportgütern), obwohl dieser Sektor nur 22 % aller Arbeitsplätze in Deutschland insgesamt bereitstellte. Die höchste Exportabhängigkeit mit 61 % Exportquote findet sich in der Zusammenfassung der fünf exportstarken Branchen Chemieindustrie, Bau von Elektro- und DV-Geräten, Maschinenbau und Fahrzeugbau. Mit 17 % Exportabhängigkeit ist der Rest des sekundären Sektors schon sehr viel weniger exportintensiv, hier unter anderem die Nahrungsmittelindustrie, Textil-Bekleidung-Schuhe, die Papierindustrie, die Kunststoffverarbeitung, die Energiewirtschaft und das Baugewerbe, welches praktisch null exportiert. Der gesamte Dienstleistungsbereich liegt noch niedriger. Der Handel plus Verkehrsgewerbe plus Gastgewerbe weist eine Exportintensität von 10 % auf. Ähnlich hoch liegen die unternehmensbezogenen Dienstleistungen – ihre Kunden sind hauptsächlich Unternehmen.

Sektoreneinteilung der Wirtschaft

Die Ökonomen klassifizieren die Wirtschaft in einen

- primären Sektor: das ist die Gewinnung und Förderung von Rohstoffen, v.a. Landwirtschaft und Bergbau;

- sekundären Sektor: die industrielle Verarbeitung von Rohstoffen (Verarbeitendes Gewerbe) zuzüglich Energiewirtschaft und Baugewerbe;

- tertiären Sektor: das sind Dienstleistungen, bei denen die Herstellung von materiellen Gütern eine geringe Rolle spielt: Handel, Transporte, Gastgewerbe und Reisen; Finanzen und Versicherungen, Telekommunikation und IT, Freie Berufe und Forschungstätigkeit, Wohnungswesen; Öffentliche Verwaltung, Gesundheitswesen, Schulen und Hochschulen, Heime, Kunst und Unterhaltung, Privates Hauspersonal.

In Deutschland entwickelte sich die sektorale Verteilung der Arbeitsplätze (Erwerbstätige) folgendermaßen:

1995: Gesamtzahl 37,6 Millionen, davon 3,3 % primär, 31,0 % sekundär, 65,7 % tertiär.

2005: Gesamtzahl 38,8 Millionen, davon 2,4 % primär, 24,5 % sekundär, 73,1 % tertiär.

2016: Gesamtzahl 43,7 Millionen, davon 1,6 % primär, 21,6 % sekundär, 76,8 % tertiär.

1995 bis 2016: Gesamtzahl plus 6,1 Millionen, davon primär minus 0,5, sekundär minus 2,2, tertiär plus 8,8 Millionen.Das sind einschneidende Strukturänderungen in nur zwei Jahrzehnten. Der primäre Sektor hat sich auf fast vernachlässigbare eineinhalb Prozent Anteil halbiert – die Weiterführung eines schon viele Jahrzehnte anhaltenden Prozesses. Wichtiger ist, dass auch der sekundäre Sektor, also was wir unter Industrie verstehen, anteilmäßig rapide abgenommen hat: von fast einem Drittel auf nur noch gut ein Fünftel aller Beschäftigten, in absoluten Zahlen ein Minus von 2,2 Millionen Erwerbstätigen. (Im internationalen Vergleich ist dieser Sektor in Frankreich oder Großbritannien oder USA noch viel kleiner.) Mittlerweile arbeiten mehr als drei Viertel aller Erwerbstätigen im Dienstleistungssektor.

Anmerkung: Die Beschäftigten in der Verwaltung von industriellen Unternehmen und Konzernen zählen zu den Industriebeschäftigten.

Sie reichen von Banken und Versicherungen über das hoch differenzierte Beratungswesen bis zum Miet- und Leasinggewerbe. Schließlich verbleiben noch 13,5 Millionen Erwerbstätige in den weiteren Dienstleistungen von der öffentlichen Verwaltung und staatlichen Stellen bis hin zu Kirchen und schließlich in privaten Haushalten. Die Exportquote liegt hier bei Null. Es wird deutlich: Exporte sind in Deutschland eine Sache der mittlerweile recht kleinen Branchengruppe der Verarbeitenden Industrie, zuzüglich begleitend notwendiger Tätigkeiten in der Handelsorganisation (Großhandel), im Transportwesen, in der Finanzwirtschaft, im Marketing.

Wie schon gesagt, ist die direkte Exportbeschäftigung nur die halbe Miete. Jede Produktion benötigt Rohstoffe und andere Vorprodukte zur Weiterverarbeitung. Auch Dienstleistungen benötigen wiederum Vorleistungen, auch in materieller Form (Dienstautos, Büroausstattung, Energie usw.). Diese Vorlieferanten liefern zwar unmittelbar an inländische Abnehmer, indirekt und schlussendlich aber produzieren sie für den Export. Diese hinzukommenden indirekten Arbeitsplatzeffekte für die Exportgüter belaufen sich 2016 auf 6 Millionen, etwas mehr als die direkten Effekte. Sie sind, naheliegenderweise, viel gleichmäßiger verteilt: so fallen 71 % dieser Arbeitsplätze auf die Dienstleistungen, den tertiären Sektor. Die Verteilung der gesamten 11,1 Millionen exportbedingten Erwerbstätigen auf die drei Sektoren ist in der unten abgebildeten Tabelle niedergelegt.

Allein den Export zu betrachten ist einseitig. Der Außenhandel ist mittlerweile, im Rahmen der Globalisierung, zu einer höchst verkehrsreichen Bahn geworden mit sehr viel Gegenverkehr statt Einbahnverläufen (siehe Kapitel 2 von spezial 33). Interessant ist daher die Frage nach den Beschäftigungswirkungen der beiden Seiten des Handels zusammengenommen, also der Beschäftigungssaldo des Exportüberschusses.

Die unten abgebildete Tabelle fasst die Beschäftigungswirkungen des Außenhandels, aufgeteilt auf die Sektoren der Wirtschaft, zusammen: zunächst die geschilderten direkten plus indirekten Beschäftigungswirkungen auf der Exportseite. Daneben für die Importe die umgekehrte, aber der Exportanalyse entsprechende Fragestellung: Wieviele Arbeitsplätze (Erwerbstätige) hätte es hierzulande gebraucht, um die Importe hierzulande zu erzeugen? Wieviele Arbeitsplätze sind also wegen der Importe hierzulande nicht entstanden? Und als drittes die Berechnung des Saldos, der für den Nettoexport steht, den Exportüberschuss.

Der primäre Sektor ist auf der Importseite zwar stark vom Außenhandel beeinflusst, er ist aber in Deutschland sehr klein und von daher eher zweitrangig beim sektoralen Vergleich. Unmittelbar, direkt gehandelt werden in erster Linie Industriewaren aus dem sekundären Sektor. Die Handelsintensität ist hier also sehr hoch, sehr viel höher als es seinem Gewicht in der Gesamtwirtschaft entspricht. Der Dienstleistungssektor, der bei den direkten Effekten eine geringe Rolle spielt, kommt über die indirekten Effekte so stark ins Spiel, dass auf ihn schließlich die Mehrheit der durch den Außenhandel bewirkten Arbeitsplätze fällt, sowohl im Exportwie im Importbereich.

Im Anhang B von spezial 33 sind Detailergebnisse zu den Berechnungen über die Beschäftigungswirksamkeit aufgeführt.

Beschäftigungswirkungen des Außenhandels 2016 nach Branchengruppen

| Sektor | Erwerbstätige Gesamtwirtschaft | Exportwirkung Erwerbstätige direkt + indirekt | Importwirkung Erwerbstätige | Saldo = Nettoexport Erwerbstätigen-Wirkung | ||||

| in Tsd. | % von gesamt | in Tsd. | % von gesamt | in Tsd. | % von gesamt | in Tsd. | % von gesamt | |

| primär | 686 | 1,60% | 252 | 2,30% | -739 | 8,10% | -487 | -24,70% |

| sekundär | 9.443 | 21,60% | 4.337 | 39,10% | -3.301 | 36,20% | 1.036 | 52,50% |

| tertiär | 33.526 | 76,80% | 6.513 | 58,60% | -5.087 | 55,70% | 1.426 | 72,20% |

| gesamt | 43.655 | 100% | 11.102 | 100% | -9.127 | 100% | 1.975 | 100% |

| Negative Werte: Durch Import(überschuss) entgangene Arbeitsplätze im Inland. | ||||||||

Auszug aus isw-spezial 33: Die deutsche Exportwalze