1. Deutsche Wirtschaft will China-Geschäft fortsetzen. Keine Abkopplung von China!

Dass die deutsche Wirtschaft und besonders die Industrie bislang in China prächtige Geschäfte gemacht hat, gehört zu den Alltags-Weisheiten. Jede/r kennt jemanden im persönlichen Umfeld, der in den letzten Jahren in China gearbeitet hat und aus dem Land zu erzählen weiß. Zu den Binsenweisheiten gehört auch das verbreitete Gefühl, dass der relative Wohlstand in Deutschland auch mit den erfolgreichen deutschen Geschäften in China zu tun hat. Dagegen zeigt der Blick in die so genannten Qualitätsmedien und zeigen die Äußerungen aus der Politik in letzter Zeit ein anderes Bild: Nach den Erfahrungen mit Putins Russland und dem Ukraine-Krieg häufen sich allgemeine Warnungen vor Geschäften mit sogenannten Autokratien und speziell vor Deutschlands Abhängigkeit von China. Sind die politischen Eliten auf einem suizidalen Trip? Wollen sie eine der wichtigsten Akkumulationsquellen der deutschen Industrie beschneiden? Soll die deutsche Wirtschaft nach dem Verzicht auf die Versorgung mit günstiger Energie aus Russland jetzt auch noch den riesigen Wettbewerbsvorteil in der internationalen Konkurrenz aufgeben, den bevorzugten und seit Jahrzehnten etablierten Zugang zum riesigen chinesischen Markt? Entschieden ist noch nichts. Zunächst schienen die Vertreter der großen Kapitale und des Mittelstands, die ohnehin das diskrete Gespräch bevorzugen, auf Tauchstation gegangen zu sein. Aber die Nachrichtenagentur Reuters berichtet am 13. Oktober, dass Manager der deutschen Industrie mit Vertretern der Bundesregierung über deren China-Politik aneinandergeraten sind. Als die Manager im September von einem Vorschlag aus dem Wirtschaftsministerium erfuhren, dass künftig alle Investitionen von deutschen Unternehmen in China vorab überprüft werden sollten, gab es einen kleinen Aufstand. Nach Quellen aus dem Ministerium und von Managern wurde der Vorschlag mit dem Investitionsscreening bald wieder einkassiert. In einem Videomeeting am 21. September mit Wirtschaftsminister Habeck machten hochrangige Manager ihre Verärgerung darüber deutlich, dass sie zu den weitreichenden Vorschlägen, die das Chinageschäft der Unternehmen weniger attraktiv machen sollten, nicht konsultiert worden waren. Teilnehmer waren u.a. die Vorstandschefs von BASF, der Deutschen Bank und von Siemens. Das Treffen zeigte die Sorgen in den deutschen Vorstandsetagen über die Pläne der Bundesregierung, die Beziehungen mit China zu rekalibrieren. Denn Anfang September hatte Habeck erklärt, Deutschland wolle einen härteren Kurs im Handel mit China fahren. Durch die Prüfung der Investitionen in China solle der Technologietransfer begrenzt und sollten wachsende Abhängigkeiten Deutschlands auf bestimmten Gebieten vermieden werden. Ein Vertreter des Mittelstands warnte ausdrücklich davor, die China-Aktivitäten der deutschen Wirtschaft einzubremsen. Die vom Bundeswirtschaftsminister Habeck lancierte Idee, die staatlichen Export- und Investitionsgarantien für das China-Geschäft auslaufen zu lassen, würde gerade die Unternehmen im Mittelstand massiv treffen, weniger die finanzkräftigen Konzerne. Ohne staatliche Exportgarantien hätten die meisten Mittelständler nicht mehr den Mut, Geschäfte in China zu machen.

Die deutschen Investitionen und der Handel mit China verzeichneten im 1. Halbjahr 2022 wieder neue Rekorde.

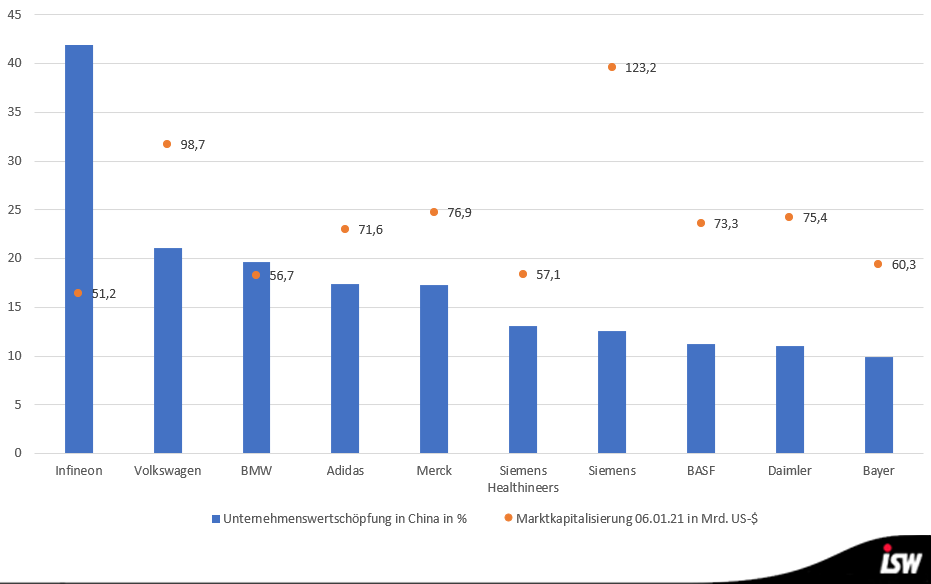

Die Großkonzerne wie BASF oder die Autohersteller investieren noch mehr in China, um unabhängige lokale Lieferketten aufzubauen und ihre China-Operationen angesichts geopolitischer Konflikte und Handelskriege besser abzuschotten. „Lokal für Lokal“ wird die Strategie genannt, für den riesigen chinesischen Markt eigene lokale oder regionalisierte Lieferketten aufzubauen. Damit wollen die Konzerne ihr profitables China-Geschäft besser gegen externe Einflüsse wie Wirtschaftssanktionen etc. absichern. Nach einer Studie der Rhodium Group haben allein Mercedes-Benz, Volkswagen, BMW und BASF ein Drittel aller europäischen Investitionen in China zwischen 2018 und 2021 getätigt. Aus Sicht von Mercedes Benz, die in China dreimal so viel PKWs verkaufen wie in den USA, ist es unmöglich, China und Europa wirtschaftlich komplett zu entflechten. „Unsere Strategie ist „local-to-local“, nicht nur aus geopolitischen Erwägungen, sondern auch für natürliches Hedging (z.B. die Absicherung vor Währungsrisiken), die Nähe zu den Hauptmärkten und aus Kostengründen“, zitiert Reuters einen Konzernsprecher. Die auf China entfallenden Umsatzanteile großer deutscher Konzerne (siehe Grafik) zeigen die Bedeutung ihres China-Geschäfts. Nach Schätzungen generieren die deutschen Autokonzerne sogar bis zur Hälfte ihrer Profite in China, teilweise verbucht als Finanzerträge aus ihren Beteiligungen an den Gemeinschaftsunternehmen in China.

China? Es kommt darauf an. Deutsche Unternehmen, chinesisches Umsatzrisiko

Quelle: Bloomberg, MERICS, economist

Die Wirtschaftsvertreter erklärten in dem Video-Meeting, natürlich seien sie nicht naiv. Man werde die Geschäfte diversifizieren, aber gleichzeitig die existierenden Operationen in China verstärken. Manche der von der Regierung diskutierten Maßnahmen seien unkritisch, z.B. die Abhängigkeit von China bei der Versorgung mit Seltenen Erden zu reduzieren. Aber allein schon die Debatte über mögliche Änderungen der China-Politik sei geschäftsschädigend. Denn China dringe darauf, den Handel nicht zu politisieren. Die Bundesregierung hat die Botschaft der deutschen Wirtschaft wohl verstanden. Auch das Wirtschaftsministerium ist zurückgerudert. Anfang November wird Kanzler Scholz zu seinem ersten Staatsbesuch nach Peking fahren. Scholz steht mehr oder weniger für die Fortsetzung der China-Politik der bisherigen Bundesregierungen. Anfang Oktober, bei der Jahrestagung des VDMA, des Verbandes der deutschen Maschinenbauer, bekannte sich Scholz zum China-Geschäft und zur Globalisierung, sie habe Wohlstand für viele ermöglicht. „Wir müssen uns nicht von einzelnen Ländern abkoppeln. Wir müssen auch weiter Geschäft mit China machen.“ Dann folgte die inzwischen übliche Politfloskel, dass die Beziehungen aber diversifiziert werden müssten, etwa nach Afrika oder Südamerika und andere Teile Asiens.

2. Zeitenwende auch gegenüber China gefordert

Im deutschen Außenministerium wird derweil an einer neuen China-Strategie gefeilt, die Anfang 2023 vorgestellt werden soll. Man liegt sicher nicht falsch mit der Annahme, dass sie im Wesentlichen der von der US-Regierung im Herbst vorgestellten National Security Strategy folgt. Diese besagt im Kern, dass Chinas weiterer Aufstieg mit allen Mitteln gestoppt werden muss, solange das Zeitfenster noch offensteht und die USA und der Westen noch über die nötigen Druckmittel verfügen - wie etwa die technologische Führung in der Halbleiterentwicklung. Unter dem Motto, dass „wir uns nicht mehr von Autokratien“ abhängig machen dürfen, wird von den tonangebenden politischen und medialen Eliten die wirtschaftliche Verflechtung mit China beklagt. Gefordert wird nichts weniger als die teilweise Abkopplung. Man dürfe sich von keinem Land mehr existenziell abhängig machen, dass unsere Werte nicht teilt, so Außenministerin Baerbock. Das bedeute nicht komplette Abkopplung, was bei einem der größten Länder nicht gehe. „Aufgabe von verantwortungsvoller Wirtschaft, aber erst recht Politik ist es, nicht zuzulassen, dass wir vielleicht in einigen Jahren wieder in die Situation geraten, diesmal Chemie- und Autokonzerne mit Steuermilliarden retten zu müssen, weil sie sich auf Gedeih und Verderb von dem chinesischen Absatzmarkt abhängig gemacht haben.“ Die Diskussionen um eine neue Politik gegenüber China werden begleitet von einem schrillen Chor von Experten, die von der deutschen Politik auch gegenüber China eine Zeitenwende anmahnen. So verlangt der frühere australische Premierminister und Sinologe Kevin Rudd von der Bundesregierung, sie müsse ihre Politik gegenüber China neu justieren. „Die Deutschen werden in den nächsten Monaten die sehr grundlegende Entscheidung treffen müssen, ob sie ihre Politik gegenüber Peking unverändert fortsetzen wollen, ob sich also Volkswagen oder Siemens immer weiter in die Abhängigkeit Chinas begeben. Oder ob man einen Kurs fährt, der die politischen Kosten stärker berücksichtigt.“ Xi wolle den Rest der Welt abhängig machen von Exporten nach China. Ähnlich äußerte sich Mikko Huotari, der Direktor des Berliner MERICS-Instituts für China-Studien, eines Berliner ThinkTanks zur Beratung der deutschen und europäischen China-Politik. China wolle die Welt beherrschen. Für die USA sei diese Gefahr beherrschbar, weil die USA Großmacht „können“. Die EU dagegen könne mit der chinesischen Machtpolitik nicht umgehen. Denn die EU sei keine normale Großmacht, sondern eine „normative“ Macht, die durch Regeln, positive Beispiele etc. wirke. Die EU habe aber keine Chance gegen Machtpolitik und Stärke. China wolle zur dominierenden Macht in Eurasien werden.

Ich glaube, wir müssen begreifen, dass die vertiefte Verflechtung mit China zum Risiko wird … ich sehe China auf der anderen Seite. Wir sind gut beraten, viel genauer auf strategische Abhängigkeiten zu schauen und endlich verstärkt in europäische Alternativen und Diversifikation zu investieren … Dazu müssen auch Dinge wie Halbleiter- und Batterieproduktion oder Wasserstoffentwicklung wieder in Europa stattfinden … Wir brauchen eine viel stärkere Transparenz auf Unternehmensebene mit Blick auf deren Verflechtung mit China oder autokratischen Staaten generell. Es wäre der strategischen Resilienz Deutschlands zuträglich zu wissen, wie groß diese Abhängigkeiten sind …

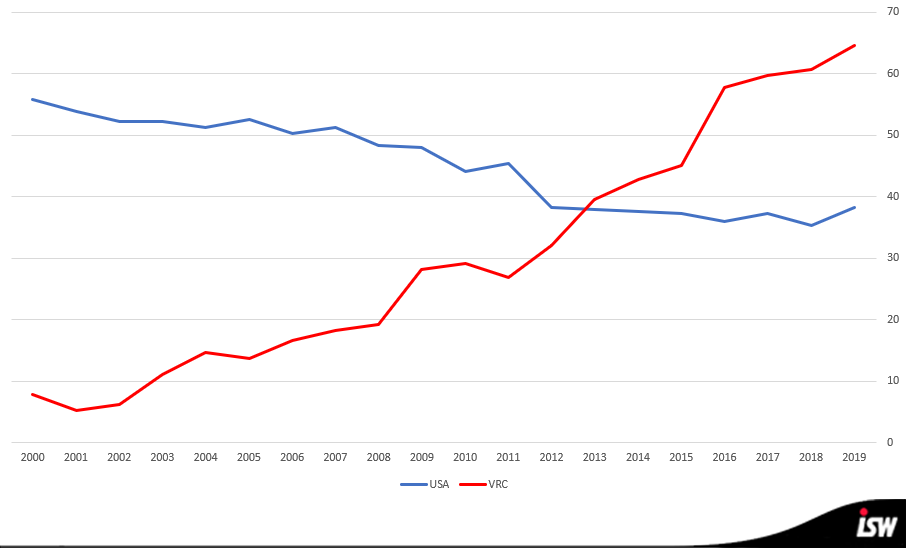

2019 bezeichnete der Bundesverband der Deutschen Industrie BDI in einem Dokument China erstmals als „systemischen Rivalen“. China sei nicht mehr nur Partner und Wettbewerber in der Konkurrenz auf den Weltmärkten. Die westlichen Erwartungen an eine Konvergenz, an eine Annäherung an den Westen und eine Liberalisierung des Systems („Wandel durch Handel“) seien gescheitert. Vielmehr habe das Land ein anderes „Betriebssystem“. China wolle als staatskapitalistisch organisierter Konkurrent mit seiner „Made in China 2025“-Strategie der deutschen Industrie die Butter vom Brot nehmen. Gleichzeitig strebe China die Vorherrschaft auf wichtigen Technologiefeldern wie im Bereich Künstliche Intelligenz an. Aber fast zeitgleich erklärte der DIHK, der Dachverband der deutschen Industrie- und Handelskammern, zur wirtschaftlichen Verflechtung mit China gebe es für die deutsche Wirtschaft keine Alternative. Sicher ist: Die Diskussion um den künftigen Umgang Deutschlands und der EU mit dem aufstrebenden China wird weitergehen. Denn es geht um die Neuaufteilung der Einflusssphären in der Welt. Die absteigende Supermacht USA hat sich festgelegt: China ist der neue Hauptfeind, dessen weiterer Aufstieg mit allen wirtschaftlichen, politischen und militärischen Mitteln unterbunden werden muss. Dazu gehören US-Allianzen u.a. mit den europäischen Verbündeten und vor allem mit der EU. In dem US-Kalkül spielt Deutschland als wirtschaftlich stärkstes und politisch einflussreiches EU-Land natürlich eine ausschlaggebende Rolle. Aus der Sicht der deutschen Kapitalgruppen, die die viertgrößte Wirtschaftsmacht und zusammen mit der EU den drittgrößten Wirtschaftsblock der Welt repräsentieren, stellt sich der weitere Umgang mit China anders dar: Können die deutschen Kapitale, die ihre starke Weltmarktposition wesentlich der Akkumulation in China verdanken, durch weitere Verflechtung mit China ihre Position in der innerimperialistischen Konkurrenz stärken? Können sie sich damit wirtschaftlich und schrittweise auch politisch gegenüber den USA verselbständigen? Und können sie dabei gleichzeitig den „systemischen Rivalen“ China in die Schranken weisen und weitere Zugeständnisse für das in China investierte deutsche und europäische Kapital herausholen? Dabei hat die EU und haben die meisten Mitgliedsstaaten des Staatenbundes unterschiedliche Interessen gegenüber China, die sich nicht mit denen der deutschen Wirtschaft, der deutschen „Exportmaschine“ decken. Zwar hat die EU-Kommission China 2019 ebenfalls als „systemischen Rivalen“ definiert. Aber nach den Exportstatistiken hat Deutschland 2020 wertmäßig mehr als fünfmal so viel Waren nach China exportiert wie etwa Frankreich und die Niederlande und sogar mehr als sechsmal so viel wie Italien. Nach Deutschland belegt Italien immerhin den zweiten Platz in der EU beim Beitrag der Industrie zur Volkswirtschaft. Die EU-Mitgliedsstaaten in Mittel- und Südosteuropa wiederum haben bislang vor allem auf Investitionen aus China gesetzt (siehe unten). Derartige fundamentale Unterschiede zwischen den EU-Mitgliedsstaaten in den Wirtschaftsbeziehungen und speziell im Export nach China konstituieren offensichtlich politische Differenzen im Umgang mit China.

3. Chinas Interesse an Deutschland und Europa

Aus geopolitischer Sicht ist Chinas Interesse an Europa und an Deutschland klar: China will die von den USA dominierte unipolare Weltordnung ablösen durch eine multipolare Weltordnung. Dazu braucht es ein starkes, geeintes Europa als Partner, als weiterer Pol – auch angesichts der wachsenden Bedrohung Chinas durch die USA. Der chinesische Parteichef und Staatspräsident Xi Jinping brachte Chinas Position beim virtuellen Gipfel zwischen der EU und China am 1.4.22 deutlich zum Ausdruck. Seine Kernaussage an die Adresse der EU: Europa solle endlich selbständiger werden. Diplomatisch war die Konferenz kein Meisterstück der EU und brachte keine substanziellen Ergebnisse. Denn die EU hatte die lange vereinbarte Tagesordnung dieses Gipfels, der ursprünglich im Herbst 2021 live in Leipzig stattfinden sollte, unter dem Eindruck des Ukraine-Krieges ganz kurzfristig umgeschmissen – sehr zum Missfallen der chinesischen Seite. Angesichts der Widersprüche im Staatenbund EU und unterschiedlicher wirtschaftlicher und gesellschaftlicher Interessenlagen der europäischen Staaten setzt China gleichzeitig auf bilaterale Abkommen mit einzelnen Staaten sowie Staatengruppen in Europa. So startete China in der Finanzkrise des Westens 2009 ff. die so genannte 17+1-Initiative mit 17 Staaten Zentral- und Osteuropas, darunter vielen EU-Mitgliedsstaaten. Von der EU-Kommission wurde die 17+1-Initiative als chinesischer Spaltungsversuch interpretiert. Denn China hat sich damit in „klassische“ US-amerikanische und deutsche Einflusssphären eingemischt und konterkariert damit praktisch deren Vorherrschaft. Dabei ging und geht es aus chinesischer Sicht bei der Initiative vorrangig um die Entwicklung der Geschäfte in Mittel- und Osteuropa, um die Umsetzung des eurasiatischen Projekts der „Neuen Seidenstraße“ und politisch um die wechselseitige Nichteinmischung in die inneren Angelegenheiten. China wird diese Politik, auf eine starke unabhängige EU zu setzen und gleichzeitig in Europa bilaterale und multilaterale Beziehungen weiter auszubauen, angesichts der zunehmenden Bedrohung durch die USA auf jeden Fall fortsetzen, auch wenn sich die baltischen EU-Mitgliedsstaaten - vermutlich unter dem Einfluss der USA – inzwischen aus der Initiative verabschiedet haben.

Handelsplätze: Anzahl der Volkswirtschaften und deren wichtigster Warenhandelspartner

Quelle: economist

Aber Chinas Hoffnungen auf eine größere strategische Autonomie Europas kollidieren bislang mit der neoliberal geprägten Wirtschafts- und Fiskalpolitik der EU und speziell Deutschlands. Zwar haben Deutschland und China Gemeinsamkeiten. Beide Volkswirtschaften sind exportgetrieben – China aber weit weniger als Deutschland - und haben große externe Sparüberschüsse. Aber China hat eine konsistente Strategie, die Industriepolitik mit der Außen- und Sicherheitspolitik verbindet. Statt Defizitabbau im Euro-Raum hätte Deutschland besser in Zukunftstechnologien investieren sollen. Aber das würde geostrategisches Denken erfordern. Wie die USA nutzt auch China seine wirtschaftliche Stärke dazu, seinen geopolitischen Einfluss zu vergrößern. Eine besondere Rolle dabei spielen Schlüsselindustrien und Zukunftstechnologien. Dagegen hat die EU jahrzehntelang keine aktive Industriepolitik getrieben. Der Markt sollte alles richten. Brüssel und die EU-Mitgliedsländer müssten deshalb das Verhältnis zwischen selektivem Protektionismus und Offenheit für Handel und Investitionen neu justieren. Gefordert sei eine aktivere strategische Industriepolitik im Hinblick auf Geopolitik, Digitalisierung und Dekarbonisierung, so die gewerkschaftsnahen Wissenschaftler um Sebastian Dullien vom IMK.

Wir haben es hier mit einem verzerrten Wettbewerb zu tun. „Made in China 2025“ zielt auf Schwerpunkttechnologien, in denen China die bisherigen Marktführer ersetzen will. Das aber nicht im offenen Wettbewerb, sondern mit einer ganzen Batterie nicht wettbewerbskonformer Instrumente … China ist eine Ökonomie, die stark auf Staatseingriffen beruht – da kommen wir mit Freihandelsfolklore nicht weiter …

Zudem betrachte Europa die digitale Transformation in Einzelelementen: hier eine neue Technologie, da ein neues Geschäftsmodell, ein neuer Börsengang, ein neues Förderprogramm. Für China aber leitet die Digitalisierung eine neue Phase der Geschichte ein: Auf die vom Westen dominierte Industriegesellschaft folgt die digitale Zivilisation. Auf dieser neuen Stufe der Wirtschaftsgeschichte will China sich an die Spitze setzen und weltweit Standards setzen. Auch deshalb engagiert sich China in so vielen Überseemärkten.

4. CAI-Abkommen Europa - China: 2020 fertig ausgehandelt, von Transatlantikern sabotiert

Seit 2013 haben die EU und China über ein Abkommen zum wechselseitigen Schutz von Investitionen verhandelt. Die Geschichte dieses Abkommens, des Comprehensive Agreement on Investment (CAI), das seit Ende 2020 fertig ausverhandelt ist und seitdem auf Eis liegt, belegt aus chinesischer Sicht Europas mangelnde strategische Autonomie und den großen Einfluss der US-Politik auf die Entscheidungen in Europa. Besonders Deutschland, aber auch die anderen großen EU-Mitgliedsstaaten und europäischen Kapitalgruppen wollten dieses Abkommen, das nicht nur die riesigen europäischen und insbesondere deutschen Investitionen in China schützen, sondern auch den ungehinderten Marktzugang der europäischen Konzerne in vielen Branchen und gleiche Konkurrenzbedingungen mit den chinesischen Mitbewerbern sichern sollte. Bisherige Auflagen, dass europäische Konzerne in einzelnen Branchen nur in Gemeinschaftsunternehmen mit chinesischen Staatskonzernen operieren und damit u.a. den Schutz ihrer Betriebsgeheimnisse nicht sicherstellen konnten, sollten ganz fallen. Europäische Kapitalgruppen können jetzt in E-Mobilität, in Telekom-Gesellschaften, im Gesundheitssektor und in Finanzdienstleistungen investieren. Europas Versicherungskonzerne wie die Allianz oder AXA, die bislang mit jeder chinesischen Provinz Extra-Zulassungen ausverhandeln mussten, bekamen jetzt freien Marktzugang. Außerdem erklärte sich China auch bereit, den ILO-Konventionen gegen Zwangsarbeit und für die Vereinigungsfreiheit beizutreten. Eine Öffnung des öffentlichen Beschaffungswesens in China für Anbieter aus Europa konnten die Unterhändler in den Verhandlungen aber nicht erreichen. Der eigentliche Schutz der wechselseitigen Investitionen und ein Schutzmechanismus für Investoren bei Streitigkeiten sollten in späteren Verhandlungen vereinbart werden. Vor allem die Bundesregierung unter Merkel hatte die Verhandlungen vorangetrieben. Die chinesische Regierung hatte an dem Abkommen großes Interesse, weil sie sich in China von dem verstärkten Wettbewerb aus Europa mehr Druck auf die Staatskonzerne erwartete. Zudem wollte China das Abkommen vor dem Amtsantritt von Biden in trockenen Tüchern haben. In den sozialen Medien in China gab es aber eine nationalistisch getönte Kritik an dem Abkommen, weil damit der westliche Einfluss in der chinesischen Wirtschaft zunehme. Die USA ihrerseits waren gegen das Abkommen. Jake Sullivan, Bidens Berater für die nationale Sicherheit, bat noch kurz vor Unterzeichnung die EU-Kommission, das ausverhandelte Abkommen mit China nicht zu unterzeichnen. Die Financial Times schäumte, Europa habe China einen strategischen Erfolg ermöglicht. Dabei konnten die EU-Unterhändler glaubhaft darstellen, dass sie in den Verhandlungen von chinesischer Seite nur Zugeständnisse bekommen hatten, die schon vorher die USA bekommen bzw. die die USA gar nicht gefordert hatten (z.B. Unterzeichnung der ILO-Konventionen). Letztlich haben die USA gewonnen. Denn das Europäische Parlament weigert sich bis heute, das Abkommen zu ratifizieren, solange China einzelne Europa-Parlamentarier wie den Grünen und China-Feind Bütikofer mit Sanktionen belegt hat. Diese Sanktionen aus Peking waren wiederum eine Reaktion auf EU-Sanktionen gegen chinesische Offizielle, die in die angebliche Unterdrückung der Uiguren in Xinjiang verwickelt waren.

5. Deutschland und China: wechselseitige Abhängigkeiten

Seit 2016 ist China der größte Handelspartner von Deutschland. Fast 10 Prozent des Handelsvolumens von insgesamt 2.6 Bio. EUR entfielen 2021 auf Deutschlands Handel mit China. Der Bestand der deutschen Kapitalinvestitionen in China übertrafen die chinesischen Investitionen in Deutschland 2021 um das Sechsfache. In neue Standorte in China (sog. greenfield investments) haben deutsche Unternehmen ein Vielfaches investiert als umgekehrt. Wenn man das Verhältnis der Direktinvestitionen als einen Maßstab für wirtschaftliche (und auch politische) Abhängigkeiten nimmt, dann ist China abhängiger von Deutschland und nicht umgekehrt. Die Abhängigkeiten zwischen China und Deutschland gehen also in beide Richtungen. So könnte sich die chinesische Wirtschaft z.B. zu Recht beklagen über die Abhängigkeiten von deutschen Maschinenbauern. Offensichtlich sind die Stärken der deutschen Wirtschaft komplementär zu den Bedürfnissen der chinesischen Volkswirtschaft. Die großen deutschen Kapitale sind in der Industrie konzentriert. Die Schwerpunkte liegen in der Auto- und Zulieferindustrie, im Maschinenbau, in der Elektroindustrie und der chemischen Industrie. Chinas Aufstieg hat seit über 20 Jahren diesen Branchen beste Chancen geboten, zu expandieren und neue Wachstumsmärkte zu erobern. Dabei ging es nicht um China als Billigstandort mit niedrigen Lohnkosten. Sondern z.B. um Entwicklung und Produktion von Maschinen und Anlagen speziell für Märkte in den Entwicklungsländern, also ergänzend zu den Märkten, die von Europa aus beliefert werden. Billigstandorte haben sich die deutschen Kapitalgruppen in Mittel- und Osteuropa geschaffen – als verlängerte Werkbank der deutschen Industrie. So exportiert Deutschland in die vier Visegrad-Staaten (Polen, Slowakei, Tschechien und Ungarn) mehr als insgesamt nach China, aber es handelt sich zum Großteil um Lieferungen innerhalb von Unternehmensverbünden, Intra-Konzern-Umsätze. So sind die vier Visegrad-Staaten wirtschaftlich zwar abhängig besonders von Deutschland. Aber politisch verfolgen sie eine eigene Agenda – oft unterstützt von den USA. Der immer schärfere US-Wirtschaftskrieg gegen China ist konträr zu den Interessen der deutsche Kapitalgruppen. Die stehen vor schwierigen Entscheidungen: Sollen sie ihre profitable Expansion in China fortsetzen unter dem Risiko von US-Sanktionen? Oder sollen sie sich schrittweise aus China zurückziehen (Divestment) unter dem Motto Abkopplung? Aus Sicht von VW, BMW, Mercedes, BASF etc. steht ihr China-Engagement nicht in Frage. Die jetzt propagierte Diversifizierung (gemeint ist: weg von China) von Absatz- und Beschaffungsmärkten (resiliente Lieferketten, Solar, seltene Erden, Chips, Vorprodukte …) ist teuer und dauert viele Jahre. An der Bedeutung Chinas als Riesenmarkt neben Europa und den USA und als ein neues Technologiezentrum ändert das nichts. Deswegen wird die wirtschaftliche Verflechtung Deutschlands mit China sogar noch zunehmen, gerade auch in den Zukunftstechnologien. China ist inzwischen weltweit führend beim autonomen Fahren, was durch die aktuelle Übernahme eines chinesischen Softwarehauses durch die VW-Softwaretochter Cariad dokumentiert wurde. Und China ist nicht nur weltweit führend bei Batterietechnologien, sondern inzwischen auch im Maschinenbau für die Batteriefertigung in den so genannten Giga-Factories. Nicola Leibinger, Vorstandschefin des Maschinenbauers Trumpf, hat das Dilemma der Schwäche Deutschlands und Europas angesichts einer fehlenden Industriepolitik im Interesse der hiesigen Kapitalgruppen auf den Punkt gebracht: China verfolge das „Ziel, schrittweise den Westen zu erobern, und geht dabei sehr systematisch vor. Es ist fahrlässig, dass wir als Europäer wenig dagegen tun. Aber aus China abzuziehen ist keine Option.“