Jährlich zum Nikolaustag veröffentlicht das Stockholmer Friedensforschungsinstitut (SIPRI) eine Studie zu den Waffenverkäufen der Top 100 Rüstungsunternehmen weltweit. Die Bilanz wäre eher ein Fall für den Krampus, den Knecht Ruprecht mit der Rute. Denn Jahr für Jahr steigt die weltweite Vergeudung von menschlicher Arbeit und Ressourcen in Form der Produktion und Verkäufe von Waffen, während andererseits die globalen Menschheitsprobleme, allen voran Klima und Hunger zunehmen. 2021 stiegen die Rüstungsumsätze real (preis- und währungsbereinigt) das siebte Jahr in Folge, auf inzwischen fast 600 Milliarden US-Dollar (592 Mrd. $). Waffenverkäufe sind nach SIPRI „definiert als Verkäufe militärischer Güter und Dienstleistungen an militärische Kunden im In- und Ausland“. Von 2015 bis 2021 stiegen sie um 19 Prozent. Gegenüber 2020 verlangsamte sich der Anstieg etwas – Zuwachs real plus 1,9% - aber nur deshalb, weil es infolge der Pandemie Störungen in den Lieferketten auch der Rüstungsfirmen gab. „Wir hätten 2021 ohne die anhaltenden Lieferkettenprobleme ein noch größeres Wachstum der Waffenverkäufe gehabt“, erklärte die SIPRI-Expertin Lucie Beraud-Sudreau.

Die US-Waffenfabriken dominieren nach wie vor das Geschäft mit dem Tode. Unter den Top 100-Waffenproduzenten haben 40 Rüstungskonzerne ihren Sitz in den USA, die 51 Prozent des globalen Rüstungsumsatzes generieren: 299 Mrd. Euro. Allen voran die fünf „Big Bumm“, die seit Jahren unverändert mit großem Abstand die Plätze eins bis fünf belegen. Sie alleine beherrschen fast ein Drittel (32,3%) des aggregierten Rüstungsgeschäfts der Top 100: 191 Milliarden Dollar. Es sind dies: Lockheed Martin, Raytheon Technologies, Boeing, Northrop Grumman und General Dynamics.

Die europäischen Waffenfabriken haben überdurchschnittlich zugelegt: + 4,2%. Die 27 europäischen unter den Top 100 Konzernen setzten mit Waffen 123 Mrd. US-Dollar um, ein Anteil von 20,8% am Top-100-Gesamtgeschäft.

Deutschland ist mit vier Konzernen im Ranking vertreten: Rheinmetall (Platz 31), Thyssen-Krupp (55) Hensoldt (69), Diehl (99). Die deutschen Rüstungskapazitäten und Waffenverkäufe sind jedoch größer, da ein Teil der deutschen Waffenproduzenten in Trans-Europäischen Konzernen aufgegangen ist: So Airbus, Platz 15 im Ranking: Teilhaber sind Deutschland, Frankreich, Spanien; der Lenkwaffen- und Raketen-Konzern MBDA (Platz 27): Airbus, BAE System (UK), Leonardo (Italien); und der Panzerbauer KNDS, Europas größter Panzerkonzern, ein Gemeinschafts-unternehmen von Krauss-Maffei-Wegmann (KMW) und der französischen Panzerproduzenten Nexter. KNDS soll den Kampfpanzer der nächsten Generation bauen, ein 100-Milliardengeschäft; und Airbus Industrie wird zusammen mit dem französischen Flugzeugkonzern Dassault Generalauftragnehmer für die „Wunderwaffe“ FCAS: Future Combat Air System, geplant als eierlegende Wollmilchsau der Luftwaffe der Zukunft. Die Gesamtkosten werden auf 500 Milliarden Euro taxiert. Dann werden die Rüstungsumsätze erst richtig explodieren.

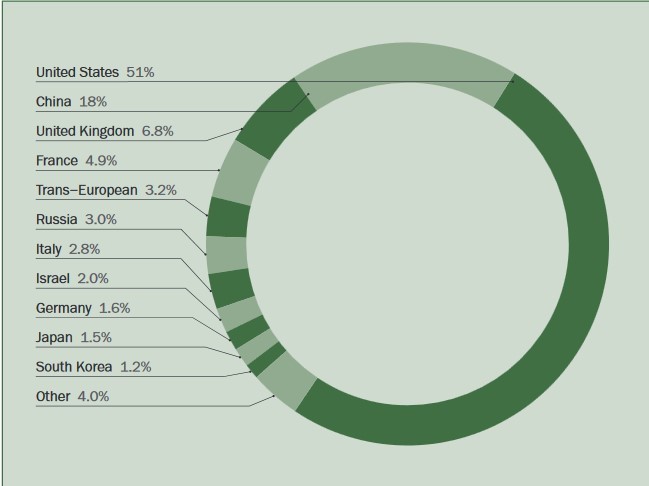

Anteil an den gesamten Waffenverkäufen der Unternehmen in den SIPRI Top 100 für 2021, nach Land

Grafik aus SIPRI-Factsheet, Dec. 2022

G7: Auf die Kernländer des globalen Kapitalismus, die G7-Staaten USA, Japan, Deutschland, UK, Frankreich, Italien, Canada, die sich als Führungsmächte und Werte-Gouvernanten der Welt aufspielen, entfallen 72% der globalen Waffenverkäufe; sie sind 67mal unter den Top 100 vertreten; bei einem Anteil an der Weltbevölkerung von gerade mal 9,9%. Auf die Rüstungskonzerne in den NATO-Ländern kommen 74% der globalen Waffendeals und 66 Notierungen unter den Top 100. Die vom „Werte-Westen“ als sogenannte „Rivalen“ eingestuften Länder Russland und China sind demgegenüber weit abgeschlagen. Russland, der Gegenpol zur NATO ist mit sechs Rüstungskonzernen unter den Top 100 vertreten. Ihr aggregierter Waffenumsatz beträgt 17,8 Mrd. Dollar, drei Prozent der Top-100-Umsätze – weniger als ein Drittel des Waffengeschäfts des führenden US-Rüstungskonzerns Lockheed Martin. Die russischen Waffenumsätze wurden 2021 nur um 0,4% hochgefahren. Die russische Regierung hatte 2020 Anweisung an den Military-Industrial-Complex gegeben, die Zivilgüter-Produktion zu steigern. SIPRI: Russlands Invasion in der Ukraine 2022 wird diesen Trend zur gesteigerten Zivilproduktion unter den Firmen des Militär-Industrie-Komplexes wegen des Bedarfs zunehmender Kriegsanstrengungen umkehren. China hatte 2021 mit einem Anstieg von 6,3 Prozent den größten Anstieg bei den Rüstungsumsätzen. Die acht chinesischen Rüstungsunternehmen in der Liste hatten insgesamt Waffenverkäufe von 109 Milliarden Dollar und einen Anteil am Rüstungsgeschäft der Top 100 von 18 Prozent. Etwa ein Drittel der US-Erlöse.

Rüstungskapital - zunehmend lukratives Anlagefeld für Finanzinvestoren

Unter dem Stichwort „Weitere bemerkenswerte Entwicklungen“ schreibt das SIPRI unter anderem: „Private-Equity-Gesellschaften werden in der Rüstungsindustrie aktiver, insbesondere in den USA. Dies könnte die Transparenz von Waffenverkaufsdaten beeinträchtigen, da die Anforderungen an die Finanzberichterstattung im Vergleich zu öffentlichen Unternehmen weniger streng sind“. Gemeint sind Privatunternehmen mit Veröffentlichungspflicht. Auch der Konzentrationsprozess dürfte weiter voranschreiten, insbesondere unter den restlichen 35 US-Unternehmen, die unter Top 100 gelistet sind. In den USA setzte sich die Fusions- und Übernahmewelle fort, registrierte SIPRI. Bedeutendste Übernahme war Peratons Kauf des IT-Spezialisten Perspecto für 7,1 Mrd. $. Durch die Konzentration des Rüstungskapitals erhöht sich der Einfluss und das Gewicht des Militär-Industrie-Komplexes (MIK) vor dem schon der US-Präsident und General Dwight D. Eisenhower in seiner Abschiedsrede am 17. Januar 1962 gewarnt hatte: „Die Verbindung eines riesigen Militär-Establishments und einer gewaltigen Rüstungsindustrie ist eine neue Erscheinung in der Geschichte Amerikas. Der Einfluss – ökonomisch, politisch, sogar geistig – ist spürbar in jeder Stadt, jedem Bundesstaat, jedem Regierungsbüro...Vor allem in den Gremien unserer Regierung müssen wir uns vor der bewussten oder unbewussten Übernahme unberechtigter Machtbefugnisse durch den Militär-Industrie-Komplex schützen“. Mit dem Einstieg der Finanzinvestoren in das Rüstungskapital wird das Kapital- und Machtkonglomerat MIK zu neuen Dimensionen hochgetrimmt. Bereits seit geraumer Zeit dominieren die übermächtigen Vermögensverwalter wie Vanguard und Blackrock u.a. die Eigentümerstrukturen der Waffenschmieden. Sie stocken ihre Aktienanteile laufend auf. Sie forcieren das „Geschäft mit dem Tod“ um die Kapital-Lebensversicherungen ihrer Reichen-Klientel zusätzlich anzureichern. Im Folgenden sind jeweils die vier größten Eigentümer (Shareholder/Aktionäre) bei den fünf größten Rüstungskonzernen der USA aufgeführt. Zur Beherrschung eines Konzerns reichen wenige Prozent des Aktienkapitals, wenn der Rest Streubesitz ist: Stand 6. Dezember 2022:

- Lockheed Martin: Vanguard 8,37%, Blackrock 5,03, Capital Research 4,72, Fidelity 2,15

- Raytheon: SsgA Funds,877%, Vanguard 7,98%, Capital Research 5,29, Blackrock 5,01;

- Boeing: Newport Trust 7,55 %, Vanguard 7,23 %, SSgA-Funds 4,4 %, Blackrock 4,05 %;

- Northrop Grumman: Vanguard 7,52 %, Wellington Management 4,43 %, Blackrock 4,27%, Fidelity 3,62%

- General Dynamics: Vanguard 7,65 %, Newport Trust 6,11 %, Wellington 5,43 %, Blackrock 4,09%;

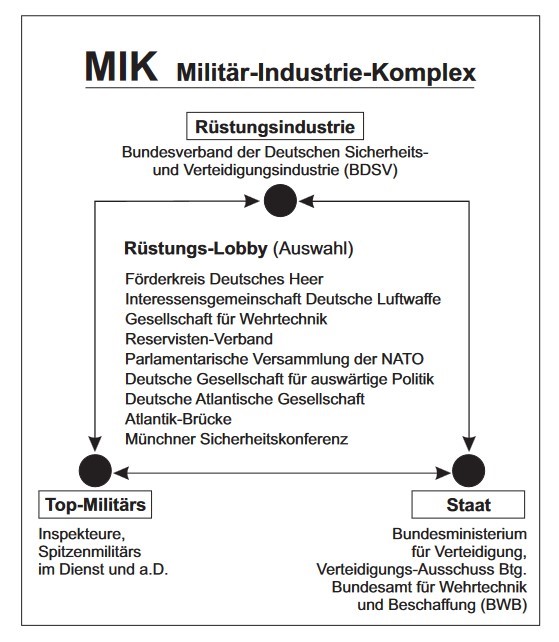

Vanguard und Blackrock, weltweit die führenden Vermögensverwalter, mit Billionen von Anlagegeldern, sind als Eigentümer in allen fünf größten Waffenschmieden präsent und zudem auch noch untereinander verbandelt: Vanguard ist mit 8,49% der führende Anteilseigner bei Blackrock, Blackrock wiederum besitzt bei Vanguard mit 14,16% das größte Aktienpaket. Der MIK ist sicherlich am ausgeprägtesten in den USA, dem Land mit der gigantischsten Rüstungs- und Militärmaschinerie. Er ist aber auch zunehmend wirksam in Europa und Deutschland. Es ist eine unheilvolle, ja tödliche Machtallianz aus Rüstungs- und Finanzkapital, Spitzen-Militärs und den für Militär und Rüstung zuständigen staatlichen Stellen. Verfilzt ist dieses Machtgebilde mit Rüstungslobby-Verbänden und flankiert von Kalten Kriegern in Medien und Parteien und bellizistischen Institutionen.

Grafik MIK aus isw-factsheet „Kriegstreiber NATO“ S.6

In Deutschland hat der MIK nicht die rüstungstechnologische und kapazitätsmäßige Basis, wie in den USA. Die vier gelisteten Konzerne tauchen unter den Top 100 erst auf Platz 31 (Rheinmetall) auf, weiter Position 55 (ThyssenKrupp), 69 (Hensoldt) und 99 Diehl. Auf die trans-europäischen Konzerne mit deutscher Beteiligung haben wir bereits hingewiesen: Airbus, MBDA und KNDS. Am Waffenelektronik-Konzern Hensoldt ist der italienischen Rüstungskonzerns Leonardo (Platz 12) mit 25,1% beteiligt; ebenfalls 25,1% hält der deutsche Staat. Weitere 19,1% sind in der Hand von Finanzinvestoren. An Airbus, dem drittgrößten europäischen Rüstungskonzern – nach der britischen BAESystems und der italienischen Leonardo – ist der deutsche Staat ebenfalls beteiligt: 10,9%; Frankreich 10,9% und Spanien 4,1%. Weitere 10 Prozent sind in den Händen von Finanzinvestoren. Bei MBDA geben Airbus, die britische BAESystems und Leonardo den Ton an. Die größte deutsche Waffenschmiede, Rheinmetall, wird wie die US-Top-Waffen-Konzerne, voll von den Finanzinvestoren beherrscht: Sapital Group 5,05%, Blackrock 5,08, Wellington 5,08, FMR 4,99 %, Deutsche Asser 3,03 %, Prudential 3,09 %, Fidelity 3,0 %, M&G 2,98 %, LSV Asset 2,97%, UBS 2,97 %, Norges Bank (verwaltet den norwegischen Staatsfonds) 2,79 %.

Kommt jetzt der Super-Plus-Zyklus?! Bereits bei der Rheinmetall-Bilanzpräsentation 2021 versicherte Armin Pappberger, der Boss des Panzer-, Kanonen- und Munitionherstellers: „Modernisierungsprogramme und eine extrem hohe Zahl an Neuausschreibungen geben uns die Sicherheit, dass der Superzyklus weitergeht“. Mit der russischen Invasion in die Ukraine und den Waffenlieferungen der NATO-Staaten in das Kriegsgebiet wird es ein Super-Plus-Zyklus, wie sich an der Einpreisung des Krieges an der Börse ablesen lässt. Gemäß der alten Börsenweisheit „Kaufen, wenn die Kanonen donnern“ setzten die Anleger auf Kriegs-Aktien und trieben so deren Kurse in die Höhe. Die Rheinmetall-Aktie z.B. schoss teilweise bis zum dreifachen Aktienkurs nach oben. Armin Pappberger präsentierte der Bundesregierung nach der Zeitenwende-Rede von Scholz und der Ankündigung des 100-Milliarden“Sondervermögen“ für die Bundeswehr eine ganze Pallette von zusätzlichen Waffen, die sein Konzern für 40 Milliarden Euro produzieren könne. SIPRI geht allerdings davon aus, dass die Umsätze der Rüstungsfirmen nicht so schnell hochkatapultiert werden können, da die Kapazitätserweiterung Zeit braucht, es an Fachkräften mangelt und es nach wie vor Probleme mit den Lieferketten gibt, vor allem bei Waffen, die auf russische Rohstoffe angewiesen sind. Ein Beispiel (aus SIPRI-Factsheet): Bis Ende Oktober haben die USA 8500 Javelin Anti-Tank-Raketen an die Ukraine geliefert. Die Jahresproduktion beträgt jedoch nur 2100 Raketen. Das Javelin-Produktions- Joint Venture zwischen Lockheed Martin und Raytheon erklärte, dass es die Jahresproduktion nur auf maximal 4000 Raketen steigern könne, so dass mehr als zwei Jahre vergehen werden, bis die Bestände wieder aufgefüllt sind. Ähnlich steht es mit Artilleriegeschossen. Die USA haben allein für die von ihnen gelieferten 155-Milimeter-Haubitzen 900.000 Standard-Granaten und 4.000 präzisionsgelenkte Granaten bereitgestellt. Mit dem bisherigen Produktionstempo würde es fünf bis sechs Jahre dauern, bis die Lagerbestände auf das Vor-Ukrainekriegs-Niveau aufgestockt sind. Doch insgesamt wird der Waffenwahn epidemisch zunehmen, werden die fetten Jahre der Waffenindustrie weitergehen. Dagmar Oruin, Präsidentin des evangelischen Hilfswerks „Brot für die Welt“, sagte bereits vor dem Ukraine-Krieg: „Es ist bitter, dass internationale Waffengeschäfte florieren, während Kriege und Konflikte Millionen Menschen in die Flucht treiben“. Weltweit hungerten 2021 828 Millionen Menschen. Die Welternährungsorganisation der UNO (FAO) möchte innerhalb von 15 Jahren den Hunger beseitigen und fordert dafür 267 Milliarden Dollar jährlich. Das wäre weniger als die Hälfte (45%) der weltweiten Waffenverkäufe.