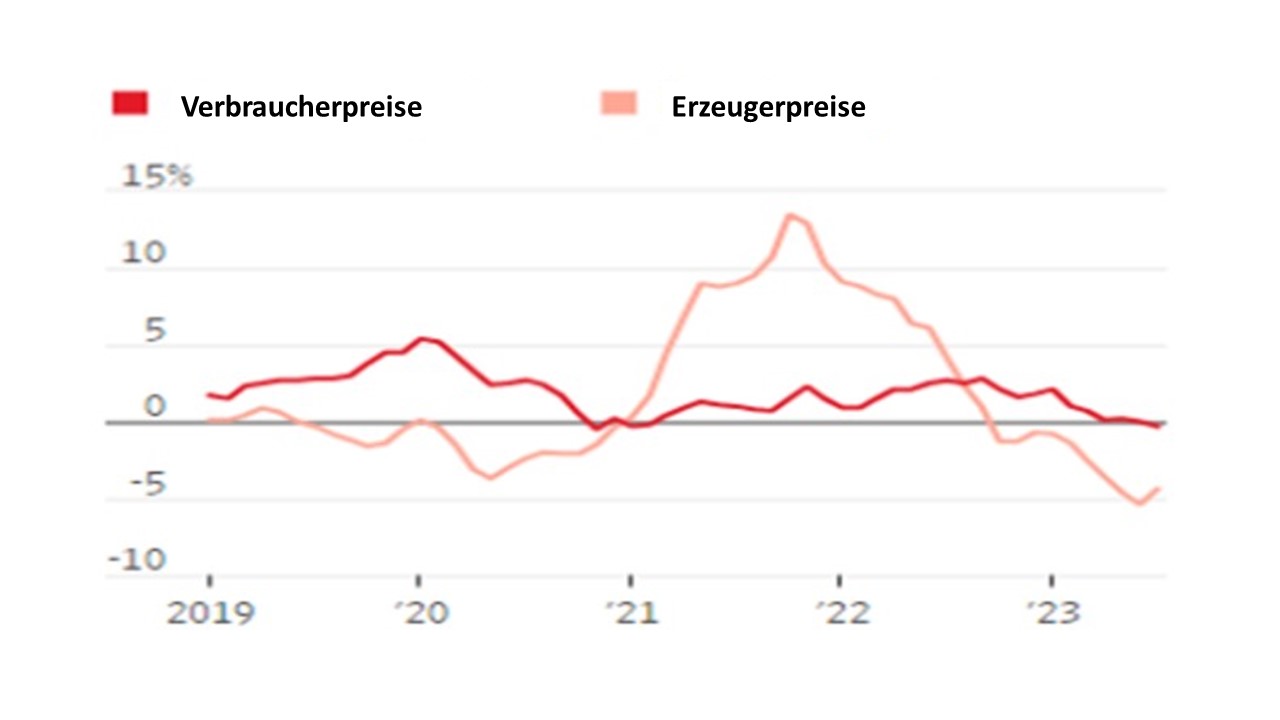

Die jüngste Messung der US-Verbraucherpreisinflation für Juli zeigte einen Anstieg der Jahresrate auf 3,2 % gegenüber 3 % im Juni. Dies ist in erster Linie auf einen Vergleich (die so genannten Basiseffekte) mit einem Rückgang der Inflationsrate im vergangenen Juli gegenüber dem Höchststand im Juni zurückzuführen. Die Kerninflation, bei der die Preise für Lebensmittel und Energie nicht berücksichtigt werden, blieb mit 4,7 % im Jahresvergleich deutlich höher.

Verbraucherpreisindex

Veränderung gegenüber Vorjahr

Quelle: Arbeitsministerium, USA

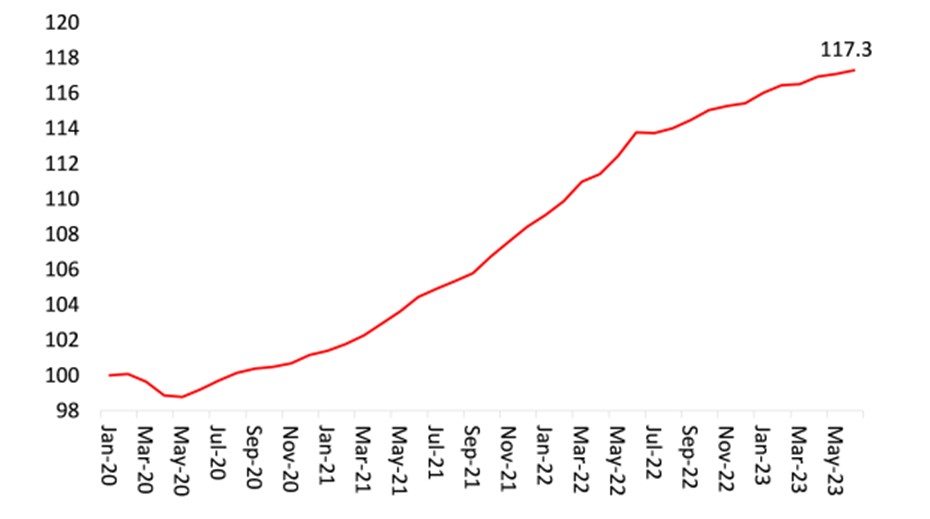

Selbst wenn die Inflation weiter gegen Null sinken sollte, sind die Preise seit dem Ende der COVID-Pandemie in den meisten G7-Volkswirtschaften um 10 bis 15 % gestiegen, und diese Preisschere wird sich nicht schließen lassen und wahrscheinlich noch weiter steigen. Die Inflationsrate verlangsamt sich, aber die US-Verbraucherpreise sind 17 % höher als Anfang 2021.

US Verbraucherpreis-Index (Januar 2020 = 100)

Die Inflation bleibt in den USA und in den meisten G7-Volkswirtschaften hartnäckig, weshalb die Zentralbanken weiterhin von weiteren Erhöhungen ihrer "Leitzinsen" sprechen. Erwartet wird jedoch, dass die nationalen Inflationsraten im weiteren Verlauf dieses Jahres langsam zurückgehen werden. Es sind die Anleger an den Aktien- und Anleihemärkten, die Akteure im Finanzkapitalismus und die führenden Wirtschaftswissenschaftler, die sich im Allgemeinen zufrieden und zuversichtlich geben.

Wie wäre es, wenn es gar keine Inflation gäbe?

Das ist die Situation in China, wo die Verbraucherpreise im Juli im Vergleich zum Juli 2022 gesunken sind. Dies könnte jedoch nur vorübergehend sein. Lässt man die schwankungsanfälligen Lebensmittel- und Energiepreise außer Acht, so stieg die so genannte Kerninflation im Juli auf 0,8 %, den höchsten Stand seit Januar, gegenüber 0,4 % im Juni.

Die Deflation in China wurde von den China-Experten" als ein weiteres Zeichen dafür gewertet, dass China auf eine Schulden-Deflation zusteuert. Sie meinen, wenn sich die Erwartung fallender Preise verfestigt, könnte dies die "Nachfrage" weiter dämpfen, die Schuldenlast verschärfen und die Wirtschaft sogar in eine Schuldenfalle treiben, aus der man mit den von der chinesischen Politik traditionell eingesetzten Konjunkturmaßnahmen nur schwer wieder herauskommt. Dies entspricht der Argumentationslogik der Verfechter neoliberaler Theorie-Ansätze, deren Empfehlungen sich seit jeher in den Inflationsentwicklungen der G7-Märkte zeigen.

Es ist anzunehmen, dass die arbeitenden Menschen nicht der Meinung sind, dass keine Inflation oder sogar sinkende Preise etwas Schlechtes sind, zumal dies im Falle Chinas bedeutet, dass die Löhne weiter steigen - die Realeinkommen steigen und nicht sinken wie in den G7-Ländern. Aber die kapitalistischen Unternehmen und Befürworter der kapitalistischen Produktionsweise mögen ein wenig Inflation, um die Profite zu stützen und den Spielraum für Preiserhöhungen gegebenenfalls zu nutzen.

Deflationäre Merkmale in China

Chinas Verbraucherpreise sind im Juli zum ersten Mal seit mehr als zwei Jahren im Jahresvergleich gesunken.

Quelle: CEIC

Dieser gegenläufige Verlauf der Verbraucherinflation in China ist vor allem auf einen Rückgang der Lebensmittelpreise gegenüber dem Vorjahr zurückzuführen, als die Lebensmittelpreise aufgrund extremer Wetterbedingungen in die Höhe getrieben wurden. Die Preise für Schweinefleisch, ein Grundnahrungsmittel auf dem chinesischen Esstisch, fielen im Juli um 26 % gegenüber dem Vorjahr. Auch die Preise für Gemüse fielen im letzten Monat.

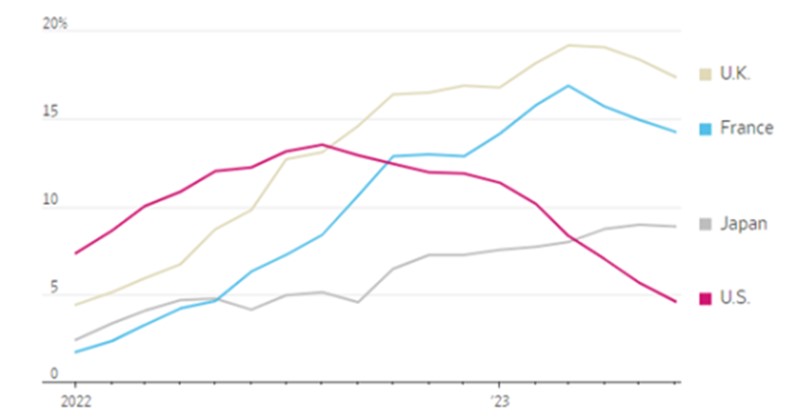

In den G7-Ländern ist dies nicht der Fall. Im Vereinigten Königreich (UK) stiegen die Lebensmittelpreise in 2023 von Januar bis Juni um 17,4 %, während die japanischen Preise um 8,9 % und die französischen vergleichsweise um 14,3 % stiegen. In allen Ländern steigen die Lebensmittelpreise viel schneller als die Preise für andere Waren und Dienstleistungen. In den USA waren die Lebensmittelpreise im Juni um 4,6 % höher als ein Jahr zuvor.

Der Schrecken mit der Nahrung

Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung

Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung

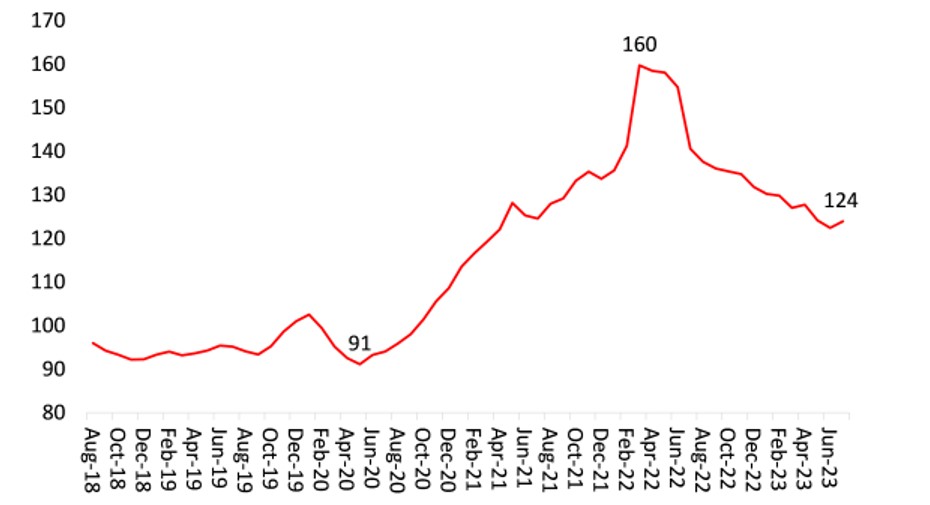

Weltweit waren die Lebensmittelpreise seit dem 50-Jahres-Hoch im März 2022 gesunken. Doch nun scheint der weltweite Lebensmittelpreisindex wieder anzusteigen: Im Juli stieg er gegenüber Juni um 1,3 % und damit zum zweiten Mal innerhalb von vier Monaten. Er liegt weiterhin 36 % höher als vor drei Jahren.

Welt-Lebensmittelpreis-Index

Der erneute Anstieg der Lebensmittelinflation ist zum Teil auf das Scheitern des Schwarzmeergetreideabkommens zwischen Russland und der Ukraine über den Export ihrer Ernten zurückzuführen. Im vergangenen Monat zog sich Russland aus dem Abkommen zurück und startete mit Angriffen auf die Lebensmittelexportinfrastruktur (Hafenanlagen von Odessa). Ursprünglich war die Inflation der Lebensmittelpreise schon vor dem russisch-ukrainischen Krieg das Ergebnis von Blockaden in der Versorgungskette; es scheint jetzt, dass diese Blockaden wieder auftreten könnten.

Ungewöhnliche Wettermuster

Erwähnenswert ist eine weitere Entwicklung: Ungewöhnliche Wettermuster beeinträchtigen die Ernten einer Vielzahl von Getreidesorten, Obst und Gemüse auf der ganzen Welt. Der Juli 2023 war der heißeste Monat aller bisher aufgezeichneten Julitage. Klimawissenschaftler betonen, daß die globale Erwärmung auf ein gefährliches Niveau ansteigt, und zwar viel schneller als bisher erwartet. "Ungünstige Wetterbedingungen können angesichts der sich entwickelnden Klimakrise die Lebensmittelpreise in die Höhe treiben", sagte die Präsidentin der Europäischen Zentralbank Christine Lagarde.

Die Auswirkungen der ungünstigen Witterungsbedingungen waren in Indien am deutlichsten zu spüren, wo heftige Regenfälle die Reisernte verringerten und die Lebensmittelpreise drastisch in die Höhe trieben. Im vergangenen Monat verhängte die indische Regierung ein Ausfuhrverbot für bestimmte Reissorten, vergleichbar mit jenen Beschränkungen für den Verkauf von Grundnahrungsmitteln nach Übersee, die von einer Reihe von Regierungen angekündigt wurden, als die Preise im vergangenen Jahr in die Höhe schnellten.

Ein zusätzliches Risiko für die Nahrungsmittelversorgung ist die starke natürliche Erwärmung im Pazifischen Ozean, die als El Niño bekannt ist und zu Veränderungen im Wettergeschehen und zu Ernteeinbußen bei einigen Kulturen führen kann. Das australische Bureau of Meteorology hat eine El-Niño-Warnung herausgegeben und erklärt, es bestehe eine 70 %-ige Chance, dass das Klimamuster noch in diesem Jahr auftrete. Frühere El-Niño-Perioden haben in der Regel, mit Ausnahmen, zu einem Anstieg der Getreidepreise geführt. Die EZB geht davon aus, dass ein Temperaturanstieg von einem Grad Celsius während eines El Niño in der Vergangenheit die Lebensmittelpreise ein Jahr später um mehr als 6 % erhöht hat.

Und dann sind da noch die Lebensmittelmonopole

Vier Unternehmen – die Archer-Daniels-Midland Company, Bunge, Cargill und Louis Dreyfus, zusammen bekannt als ABCD – kontrollieren schätzungsweise 70-90 % des weltweiten Getreidehandels. Sie haben die Krise der Lebensmittelversorgung ausgenutzt und ihre Profitmargen erhöht.

In der Nahrungskette, weiter oben angesiedelt, kontrollieren nur vier Konzerne – Bayer, Corteva, ChemChina und Limagrain – mehr als 50 % des weltweiten Saatguts. Von Saatgut und Düngemitteln bis hin zu Bier und Limonade – hat nur eine kleine Anzahl von Firmen einen mächtigen Einfluss auf die Lebensmittelindustrie und bestimmt, was angebaut wird, wie und wo es angebaut wird und zu welchem Preis es verkauft wird.

Nur 10 Unternehmen kontrollieren fast alle großen Lebensmittel- und Getränkemarken der Welt. Diese Unternehmen - Nestlé, PepsiCo, Coca-Cola, Unilever, Danone, General Mills, Kellogg's, Mars, Associated British Foods und Mondelez - beschäftigen jeweils Tausende von Mitarbeitern und erwirtschaften jedes Jahr Milliarden von Dollar.

Die Frage der Energie

Die Energienachfrage ist relativ "elastisch", da es immer mehr Alternativen zur Produktion fossiler Brennstoffe gibt und die Energienachfrage mit dem globalen Wachstum, der Industrieproduktion und dem Handel schwankt. Wenn sich also die Weltwirtschaft verlangsamt und die Industrie in eine Rezession gerät, wie es sich offenbar abzeichnet, kann die Energienachfrage zurückgehen. Bei Lebensmitteln ist das nicht der Fall. Milliarden von Menschen in den ärmsten Teilen der Welt sind auf "Ernährungssicherheit" angewiesen, da die Kosten für Lebensmittel den größten Teil ihres Einkommens aufzehren. Und ein Rückgang des Nahrungsmittelangebots wird die Preise viel stärker in die Höhe treiben als Energie.

In der Tat werden die Lebensmittelpreise einem Aufwärtstrend folgen: Die Inflation bei Lebensmitteln könnte sich von nun an beschleunigen. Das Angebot und der internationale Handel befinden sich in einer Flaute. Der IWF erwartet, dass sich das Wachstum des Welthandels von 5,2 % im letzten Jahr auf 2 % in diesem Jahr verlangsamen wird. Sowohl die Weltbank als auch die Welthandelsorganisation prognostizieren für dieses Jahr ein Handelswachstum von nur 1,7 %. Selbst bei einer teilweisen Erholung im Jahr 2024 dürfte das durchschnittliche jährliche Wachstum des Handels von 4,9 % in den zwei Jahrzehnten vor der Pandemie bei weitem nicht erreicht werden. "Insgesamt sind die Aussichten für den Welthandel in der zweiten Hälfte des Jahres 2023 pessimistisch", schrieb die UNCTAD in einem Bericht vom Juni. Die Organisation geht nun davon aus, dass der globale Warenhandel im zweiten Quartal um 0,4 % im Vergleich zum Vorquartal schrumpfen wird.

Dies ist ein wichtiger Indikator für das Ende der Globalisierung seit dem Ende der Großen Rezession von 2008-9 und der langen Depression der 2010er Jahre. Das Wachstum des Handels bietet keinen Ausweg mehr, wenn das Binnenwachstum schwach ist. In der Tat tritt die Welt in eine Phase der (De-)Globalisierung ein, angeführt von den USA, die mit ihrem "Chip-Krieg" noch mehr Maßnahmen gegen den chinesischen Handel und die chinesischen Investitionen verhängen. Die Biden-Regierung hat auch die meisten der von der Trump-Regierung eingeführten Zölle auf Waren aus China und anderen Ländern beibehalten.

Dies erklärt zum Teil den deutlichen Rückgang der chinesischen Exporte in den Rest der Welt, wie aus den jüngsten Daten hervorgeht. Die chinesischen Überseelieferungen sind im Juli um 14,5 % gegenüber dem Vorjahr zurückgegangen, der stärkste Rückgang im Jahresvergleich seit Februar 2020. Westliche China-Experten sehen darin ein Zeichen für einen bevorstehenden Zusammenbruch oder eine Stagnation der chinesischen Wirtschaft. Aber, es ist eher ein Zeichen für die Abschwächung des Wirtschaftswachstums, der Investitionen und der Reallöhne in den G7-Ländern.

China und der Welthandel

In der Tat dominiert China weiterhin den Welthandel, da es immer stärker in andere Märkte als die USA vordringt. Chinas Gesamtanteil an den weltweiten Warenexporten lag 2022 bei 14,4 %, gegenüber 13 % im Jahr vor der Pandemie und 11 % im Jahr 2012, wie aus Daten der Welthandelsorganisation hervorgeht.

Ein wachsender Anteil der chinesischen Exporte geht in Regionen wie den Nahen Osten und Lateinamerika, was die zunehmenden Wirtschaftsbeziehungen dank chinesischer Investitionen und des Bedarfs nach natürlichen Ressourcen widerspiegelt. China exportiert auch mit Erfolg billige Elektroautos und Smartphones in Schwellenländer und verdrängt damit die viel teureren westlichen Alternativen. Das Land hat Japan im ersten Quartal 2023 als weltgrößten Exporteur von Fahrzeugen überholt.

Die Verlagerung der Exportziele spiegelt auch die sich verschlechternden Beziehungen zwischen China und dem von den USA geführten Westen wider, die den Handel erschweren. Aufgrund von Zöllen auf eine Reihe von Gütern entfielen in den zwölf Monaten bis Mai rund 15 % der US-Einfuhren auf China, gegenüber mehr als 20 %, bevor Donald Trump im Jahr 2018 eine Reihe chinesischer Waren mit Zöllen belegte.

Steigende Lebensmittelinflation, sinkendes Handelswachstum und eine weltweite Rezession im verarbeitenden Gewerbe sind kaum ein Rezept für eine optimistische "sanfte Landung" für die G7-Volkswirtschaften im nächsten Jahr.