Teile der Regierung wollen unbedingt die Stromkosten, die die Konzernwirtschaft bezahlt, subventionieren. Das Motiv dafür ist die Sorge, dass energieintensive Unternehmen sonst in die Strom-Billigländer USA und China abwandern. Maximal 6 ct/kWh soll der Strom kosten, aber – immerhin, das muss man anerkennen – nur für 80 % des Verbrauchs. 20 % des Verbrauchs darf teurer sein, ein Anreiz zum Stromsparen soll bestehen bleiben. Der Verband der Chemischen Industrie VCI nutzt diese Bereitschaft und verlangt als Maximum 4 ct/kWh. Das ist ein kleiner Bruchteil der Preise, die die Privathaushalte bezahlen: Schon vor den Preissteigerungen ab Ende 2021 lagen die Preise für Privatverbraucher bei rund 25 ct/kWh ohne MWSt. Heute liegen sie deutlich höher.

Nach Regierungsangaben soll diese Subvention bis 2030 laufen und Kosten von 25 bis 30 Milliarden Euro verursachen. Das ist eine Menge Geld, verglichen damit, dass man bei Sozialausgaben mühsam um einzelne Millionen streiten muss. Noch dazu: Eine derartige Subvention gab es noch nie, sie ist von der Regierung ganz neu erfunden worden. Derzeit geht es nur um die Diskussion des Vorhabens, umgesetzt ist noch nichts.

- Staatliche Eingriffe in den Markt verschlechtern doch das Marktergebnis, oder etwa doch nicht?

Die Theorie der Marktwirtschaft besagt, dass eine freie Marktwirtschaft, die von keinen außermarktlichen, insbesondere staatlichen Eingriffen bedrängt wird, zu einem stabilen, gerechten, optimalen wirtschaftlichen Ergebnis führt. So steht‘s ja auch gefühlt täglich in der Qualitätspresse. Aber warum will eine marktgläubige Regierung dann so massiv in den Marktprozess eingreifen? Die Gelder für die Subventions-Umverteilung muss sie doch von woanders her aufbringen, also woanders schwer den Marktprozess stören! Da wird’s nichts mehr mit dem optimalen Ergebnis eines freien Marktes. Oder könnte es vielleicht sein, dass die Theorie der Marktwirtschaft gar nicht richtig ist? Anmerkung: Eigentlich sollten wir doch froh sein, wenn die chinesische Regierung immer so brutal in ihre Märkte eingreift und subventioniert und vorschreibt: Diese chinesischen Staatseingriffe sind doch Gift für den Markt, zerstören doch total die Marktoptimalität und damit alle Wohlstandsaussichten. Und lassen unsere Markwirtschaft umso glänzender dastehen. Smiley!

- Die Strompreise für die Größtverbraucher werden streng geheim gehalten. Sollte man sie zur Berechnung der Subvention nicht schon mal öffentlich machen?

Größtverbraucher wie BASF Ludwigshafen oder Wacker Burghausen verbrauchen um die 1 % der gesamten deutschen Stromerzeugung oder sogar noch mehr. Also so viel wie eine Millionenstadt samt Behörden und aller Industrie (ohne eventuelle Größtverbraucher). Ihre Preise werden streng vertraulich gehalten, Preisstatistiken hören weit unterhalb solcher Verbräuche auf. Man weiß, dass sie von der Stromsteuer und von allen Umlagen (EEG- und KWK-Aufschlag und viele andere) weitestgehend befreit sind und dass sie auch für die Netzkosten so gut wie nichts bezahlen. Ihre Preise liegen daher eh schon bei wenigen ct/kWh. Ich fände es nun sehr interessant, wenn die Regierung die veranschlagten 25 bis 30 Mrd. Euro aufschlüsseln würde: Wie viel entfällt auf Unternehmen mit einem Verbrauch von mehr als 1 TWh, wie viel auf Verbräuche zwischen 100 GWh und 1 TWh usw.? Wenn man eh die Subventionen berechnen muss, könnte man dann nicht schon mal Strompreis-Statistiken veröffentlichen, fortgeschrieben bis zum aufzufindenden Höchstverbrauch?

- Wieviel vom Strompreisanstieg geht eigentlich auf den Mehrprofit der Stromkonzerne zurück? Und könnte man nicht wenigstens diese Mehrprofite einziehen (Übergewinnsteuer!), um – wenn‘s schon sein soll – die Stromsubvention zu bezahlen?

Die Propagandaabteilungen der Stromkonzerne laufen auf Hochtouren, um der Bevölkerung klar zu machen, dass die Preiserhöhungen allein Putins Schuld seien, jedenfalls überhaupt nichts mit Mehrprofiten zu tun hätten. Die von den Qualitätsmedien laufend wiederholte Erzählung der Konzerne besagt, dass die Gaspreiserhöhungen sich 1:1 in Strompreiserhöhungen umwandelten. Und zwar deshalb, weil zur Bedarfsdeckung jederzeit teurer Gasstrom nötig sei, und dessen Kosten dann den Strompreis generell bestimmten (Merit-Order-Prinzip, Grenzkostenprinzip). Im isw-Spezial 37 “Gasmarkt + Strommarkt in Deutschland“ habe ich mich diesem Thema ausführlich gewidmet und dargestellt, dass diese Erzählung in vielerlei Hinsicht absoluter Fake ist. Insbesondere sind die Kapazitäten zur Stromerzeugung so hoch, dass Gasstrom nur an wenigen Tagen wirklich nötig ist. Der Gaspreis kann daher gerade nach Merit-Order nicht annähernd den Strompreis zentral erklären. Diese Konzernpropaganda ist eine einfache und eingängige Erzählung zum Verstecken der Profitgier der Stromkonzerne.

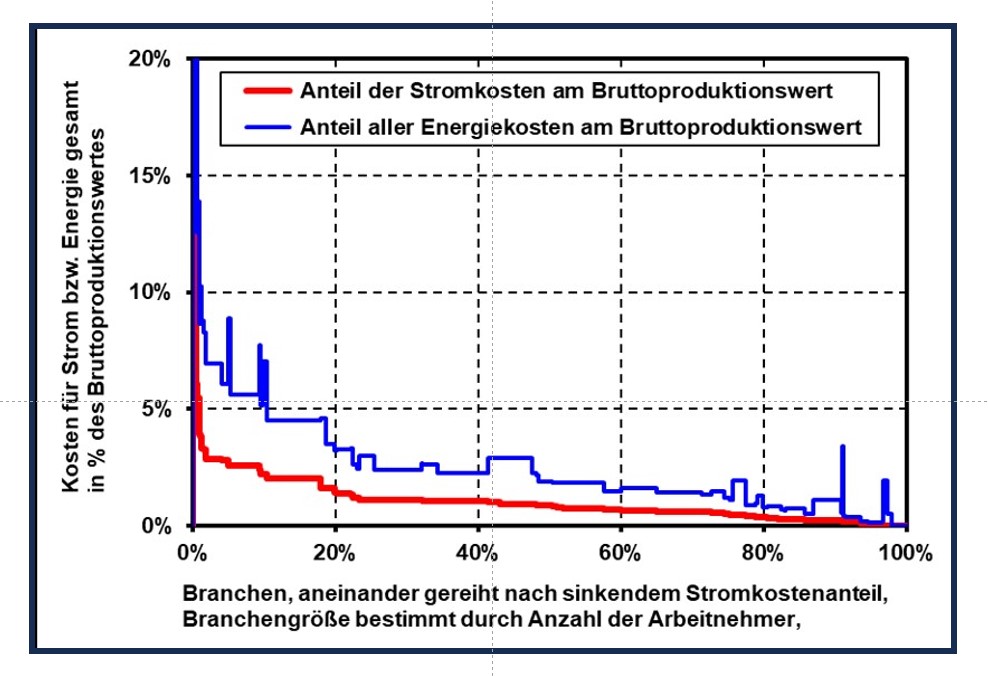

- Können hohe Strompreise die deutsche Wirtschaft wirklich ins Verderben stürzen?

So jedenfalls hört es sich zumindest unterschwellig an, wenn die Protagonisten der Subvention ihr Vorhaben begründen. Aber schauen wir zur Abwechslung mal auf die Wirklichkeit. In der Grafik habe ich für alle 72 Branchen der deutschen Volkswirtschaft (Gliederung der offiziellen Statistik) die jeweiligen Anteile für die Stromkosten und auch für die Energiekosten insgesamt (Strom, Gas, Öl, Kohle) am Produktionswert aufgezeichnet. Der Produktionswert ist der Umsatz bzw. wird bei nichtverkauften Erzeugnissen analog berechnet. Die Größe der einzelnen Branchen (Länge auf der waagrechten Achse) bemisst sich nach der Anzahl der beschäftigten Arbeitnehmer. Es sind hier die Daten für das Jahr 2020 dargestellt, also Vor-Pandemie- und Vor-Ukraine-Daten. 2020 ist das aktuell neueste Jahr für die Input-Output-Statistik.

In 2020 betrug nur in wenigen Branchen mit zusammen 0,8 % aller Arbeitnehmer der Stromkostenanteil am Produktionswert mehr als 5 %. In Betrieben mit 18 % aller Arbeitnehmer lag der Stromkostenanteil höher als 2 %. In Betrieben mit etwa zwei Drittel aller Arbeitnehmer betrugen die Stromkosten nur 1 % oder noch weniger der Gesamterzeugungskosten.

Die Erzeugerpreise – das sind die Abgabepreise von industriellen Erzeugnissen am Fabriktor – sind in den zwei Jahren 2020 bis 2022 um 21 % gestiegen (Industrieerzeugnisse ohne Energie), die der meist energieintensiveren Grundstoffproduzenten um 34 %. Für Dienstleistungen stiegen sie schwerpunktmäßig um 8 %. Die Erzeugerpreise für Strom zur Abgabe an Sondervertragskunden (Großkunden) stiegen in den beiden Jahren um 150 %, die an (klein-)gewerbliche Abnehmer um 18 %. Das bedeutet, und hier müssen wir ein bisschen rechnen: Wenn die Strompreise bei einem Großverbraucher mit, sagen wir, 6 % Stromkostenanteil um 150 % steigen, dann erhöhen sich seine Gesamtkosten dadurch um 9 %, also weit weniger als die tatsächliche Preiserhöhung um 34 % bei Grundstoffproduzenten. Bei einem industriellen Normalverbraucher schlägt ein angenommener Strompreisanstieg von 20 % mit weniger als einem halben Prozent Erhöhung auf die Gesamtkosten durch, also völlig marginal im Vergleich zur Erzeugerpreisinflation von 14 % oder auch 8 % bei Dienstleistern.

Es ist also nicht annähernd plausibel, dass die Strompreisanstiege von 2020 bis 2022 auf breiter Front nicht mehr durch die Abgabepreis-Inflation aufgefangen werden konnten, dass sie eine so schwere Todesstoß-Gefahr für die deutsche Industrie darstellen sollen, auf dass der Steuerzahler unbedingt 30 Mrd. Euro zur Subventionierung locker machen muss. Gibt es denn im ganzen Land keinen dringlicheren Bedarf für vorhandene 30 Mrd. Euro?

- Führt eine ausbleibende Strompreis-Subvention wegen Abwanderung zu flächendeckender Arbeitslosigkeit?

Nein, das ist nicht zu erwarten. Wie eben dargelegt, sind die Stromkosten für die allermeisten Betriebe (mit mehr als 95 % aller Beschäftigten) von völlig untergeordneter Bedeutung. Für die wenigen stromkostenintensiven Betriebe gilt: Zum einen sind es die Branchen der Energiewirtschaft selbst, also Stromerzeugung, Stromverteilung, Gasverteilung, Ölraffinerien, auch die Wasserversorgung. Diese sind teils rein national organisiert (die Verteilung) oder sie haben (Stromerzeugung) schon aus Vorsorgegründen eine sehr geringe Außenhandelsquote. Zum anderen, was der wichtigere Punkt ist, gibt es zwar Teilbereiche v.a. in der Chemischen Industrie, die extrem stromintensiv sind, wie z.B. die Chlorherstellung. Chlor als Stoff ist aber so unhandlich und gefährlich, dass es nicht gehandelt wird (Export- und Importquote je etwa 1 % des deutschen Bedarfs, WA28011000), sondern unmittelbar in vielstufigen Wertschöpfungsketten weiterverarbeitet wird, z.B. zu PVC- und FCKW-Produkten usw. Diese Zwischen- und Endprodukte werden gehandelt. Chlor wird immer dort hergestellt, wo es weiterverarbeitet wird. Die Chlorherstellung ist also der abhängige Teilbereich, während die nicht sonderlich stromintensive Weiterverarbeitung den Gesamtprozess dominiert. Wegen gestiegener Stromkosten bei der Chlorherstellung wird die PVC-Industrie nicht abwandern. Ein ähnliches Bild stellt sich auch bei anderen sehr stromintensiven Vorprodukten ein.

Generell gilt ja, dass die internationale Konkurrenzfähigkeit eines Hochindustrielandes wie Deutschland zentral von erfolgreicher Forschungstätigkeit, von der hohen Qualifikation der Beschäftigten, von der perfekten Steuerung des volkswirtschaftlichen Prozesses abhängt – weitaus mehr als von niedrigen Rohstoff- und Energiepreisen. Eine reine Preiskonkurrenz gab es vielleicht in den 1960er Jahren in Zeiten der Ruhrkohle und der Saarkohle. Heute steht die deutsche Wirtschaft in der Qualitätskonkurrenz – und dominiert sie (isw-Spezial 33 “Die deutsche Exportwalze“). Mehr Geld für Bildung statt für Billigstrom, das wäre wegweisend. Sollte doch eigentlich im Wirtschaftsministerium einleuchtend sein.

- Sollten wir überhaupt dafür sein, dass die energieintensiven Industrien sich alle in Deutschland ansiedeln?

Hinsichtlich der internationalen Solidarität (die allerdings aus marktwirtschaftlicher Sicht einen Wert von Null hat): Wenn wir dafür sind, dass arme, unterentwickelte Länder eine Chance haben sollen auf wirtschaftliches Wachstum und Wohlstand (wenigstens in fernen Zeiten), dann wäre es doch naheliegend, dass sie, statt ihre Rohstoffe von internationalen Konzernen ausbeuten und wegschaffen zu lassen, in die Lage versetzt werden, ihre eigenen Rohstoffe im Land weiter zu verarbeiten zu höherwertigen Zwischen- und Endprodukten. Also gerade das Gegenteil der heutigen Zustände, wo die reichen Länder üblicherweise per Handelsverträge durchsetzen, Rohstoffe zu Billigstpreisen zu beschaffen und den Rohstoffländern alle möglichen Steine in den Weg legen gegen eine Weiterverarbeitung der eigenen Rohstoffe. Eine vernünftig gestaltete Weltwirtschaft, also so etwas wie ein Rat für gegenseitige Wirtschaftshilfe, müsste versuchen, die industriellen Produktionen tendenziell dort anzulagern, wo zum einen wirtschaftlicher Entwicklungsbedarf vorhanden ist, und wo zum anderen überflüssig ausufernder Transport minimiert werden kann (Anmerkung: derzeitiger See-Schifffahrtsumfang: mehr als 100.000 Milliarden Tonnenkilometer pro Jahr). Deutschland wäre dann nicht mehr immer erste Adresse für industrielle Produktion.

Zum Thema

isw-Spezial 33: Die deutsche Exportwalze. Beggar your neighbour, Juli 2020

isw-Spezial 37: Gasmarkt + Strommarkt in Deutschland, Juni 2023

Dass.: Index der Erzeugerpreise gewerblicher Produkte. Fachserie 17, Reihe 2

Dass., Genesis-Online: Code: 61311, Erzeugerpreisindizes für Dienstleistungen

FAZ: Habeck: Industrie soll nur noch 6 Cent für Strom zahlen, 5. 5. 2023