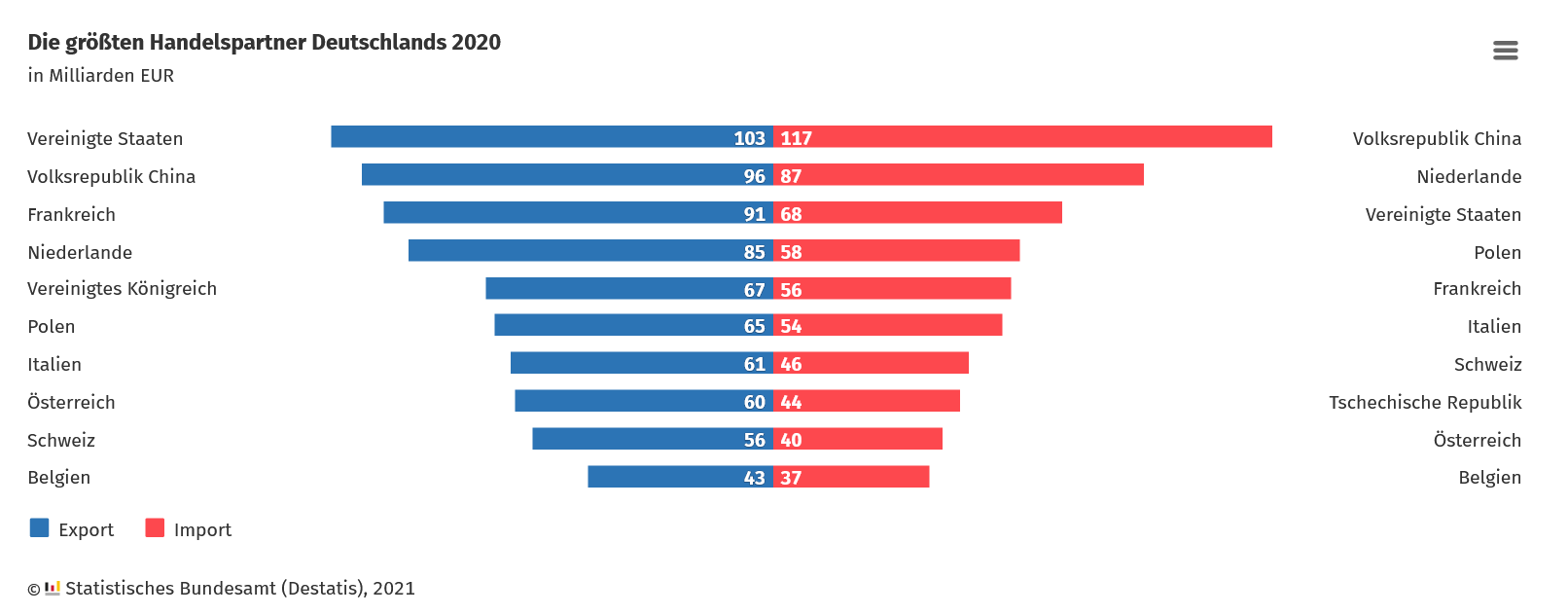

Einen erwähnenswerten gesamtwirtschaftlicher Vorgang liefern die aktuellen Warenausfuhren Chinas in die Vereinigten Staaten und in die EU. Die gegenseitigen Zollbeschränkungen des Warenverkehrs zwischen den Wirtschaftsblöcken, die gegenseitigen Investitions-Auflagen und -verbote, Unterbrechungen der globalen Lieferketten und die politisch-ideologisch motivierten Polemiken gegen die aufstrebende Wirtschaftsmacht China prägen das gegenwärtige öffentliche Meinungsbild über das Verhältnis der westlichen Hemisphäre und China. Dabei verzeichnen Chinas Warenausfuhren in die Vereinigten Staaten und die Europäische Union im bisherigen Jahresverlauf ein Drittel des Bruttoinlandsproduktes (BIP) ihres verarbeitenden Gewerbes. Chinas Handelsbilanzüberschuss stieg im Oktober 2021 auf ein Rekordhoch von 84,54 Mrd. $ gegenüber 57,32 Mrd. $ im Vorjahresmonat. Die Exporte setzten ihr zweistelliges Wachstum den 13. Monat in Folge fort und stiegen im Jahresvergleich um 27,1 % auf 300,22 Mrd. $, während die Importe um 20,6 % auf 215,68 Mrd. $ zurückgingen. Für den Zeitraum Januar bis Oktober lag der Handelsüberschuss Chinas mit den USA bei 320,67 Mrd. $. Die USA führen 30% mehr Waren aus China ein als vor der Pandemie, und die europäischen Einfuhren sind um etwa 50 % höher als vor dem Pandemie-Jahr ‘20. Bereits im Jahr 2020 wurden zwischen der Volksrepublik China und Deutschland Waren im Wert von 213,2 Mrd. € China gehandelt (Exporte und Importe). Damit war die Volksrepublik China laut Destatis zum fünften Mal in Folge Deutschlands wichtigster Handelspartner. Im gleichen Jahr importierte Deutschland die meisten Waren aus der Volksrepublik China (117,4 Milliarden €).

Quelle: destatis

Quelle: destatis

Die folgende Übersicht veranschaulicht, um welche Import-Waren des verarbeitenden Gewerbes es sich für Deutschland handelt:

China Exporte nach Deutschland im Jahr 2020 (verarbeitendes Gewerbe)

| Elektrische und elektronische Geräte | 31,7 |

| Maschinen, Kernreaktoren, Heizkessel | 29,1 |

| Andere gefertigte Textilwaren, Garnituren, getragene Kleidung | 8,2 |

| Möbel, Beleuchtungsschilder, vorgefertigte Gebäude | 7,2 |

| Optische, fotografische, technische und medizinische Geräte | 5,4 |

| Fahrzeuge (außer Eisenbahnen, Straßenbahnen) | 4,1 |

| Bekleidungsartikel, nicht aus Gewirken oder Gestricken | 3,2 |

| Organische Chemikalien | 3,8 |

| Spielzeug, Spiele, Sportartikel | 3,8 |

| Kunststoffe | 3,5 |

| Quelle | |

Der chinesische Exportsektor ist aus makroökonomischer Sicht seit vielen Jahren ein stabiler Bestandteil der beiden genannten Volkswirtschaften. Der deutsche Import führt im Umkehrschluss zu einer Nachfrage nach Industriegütern aus Deutschland und aus anderen hochentwickelten Industrienationen, was die bestehende gegenseitige Abhängigkeit der Volkswirtschaften verdeutlicht. Trotz der gegebenen signifikanten Steigerungsraten des Warentausches verschärfen sich seit Jahren gemäß des Gegenwirkungsprinzips – keine Aktion bleibt folgenlos - die Handelshemmnisse, Zölle und Sanktionen und arten zu „protektionistischen“ ökonomischen Mauern aus. Der sich zuspitzende Konflikt zwischen den Hauptkontrahenten USA und China wird zunehmend auch für die europäische, einschließlich der deutschen Wirtschaft, zur Belastungsprobe mit der möglichen Konsequenz eines Decouplings: Auflösung des angestammten Geschäftsmodells, mit den Märkten auf der Grundlage einheitlicher technologischer Standards zusammenzuarbeiten. Deutsche Unternehmen setzen sich demzufolge mit Zukunftsmodellen auseinander, die eine mögliche Aufspaltung der Unternehmen vorsehen, mit dem Ziel, die Wirtschaftsbeziehungen zu den USA und China aufrechtzuerhalten, aber unterschiedlich auszugestalten. Die Unternehmen scheinen die von Autokonzernen und Siemens schon praktizierte Strategie zu verfolgen, ihre im Ausland organisierte Kapitalakkumulation sowohl in China als auch in den USA durch den Aufbau und Betrieb von lokalen Produktionsstätten, unter Einhaltung der gegebenen staatlichen Regularien, zu realisieren. Sie werden als lokale Player wahrgenommen und praktizieren damit einen pragmatischen Weg ihres Unternehmens-zwecks der Profitrealisierung. So trafen sich beispielsweise die Vorsitzenden der deutschen Automobilkonzerne mit der damaligen Trump-Administration in den USA und vereinbarten Investitionen in die dortigen Produktionsstandorte. Sie konnten damit die damals angedachten Einfuhrzölle von bis zu 25% für deutsche Automobile abwenden. Handelsrisiken werden durch Produktion vor Ort begegnet, also durch eine Fertigung im jeweiligen Markt mit einer möglichst hohen Wertschöpfungstiefe. Hierzu erklärt auch der Bosch-Finanz-Vorstand Stefan Asenkerschbaumer: „In vielen Ländern werden wir daher als heimisches Unternehmen wahrgenommen – und das ist auch unser Ziel.“ Unternehmen gelingt es so, den nationalistisch gefärbten Argumenten der Gefahren des Ausverkaufs nationaler Interessen, der Gefährdung der nationalen Sicherheit (durch eine Bosch-Autobatterie), der illegalen Aneignung von Daten und Technologie-know how etc. im Interesse der Kapitaleigner zu begegnen. Im Hinblick auf die Wirtschaftsbeziehungen mit der Volksrepublik China stellt sich eine besonders delikate Frage: Ist die vor vielen Jahren geprägte westliche Strategie, durch den betriebenen Handel mit China eine Veränderung des chinesischen Gesellschaftsmodells sozialistischer Marktwirtschaft, planwirtschaftliche Vorgaben und Regularien für ausländische Investoren aufgegangen und hat sie zur Übernahme des kapitalistisch geprägten Gesellschaftsmodell geführt?“ Hierauf antwortet der derzeitige BDI-Präsident, Siegfried Russwurm, an: „Die Idee, dass sich Länder durch die Einbindung in unsere Handelskreisläufe unserem Gesellschaftsmodell anpassen, hat sich nicht bewiesen.“ Die pragmatischen Wirtschaftsfraktionen der USA scheinen, trotz des verstärkten US-Kriegstrommelns und der militärischen Interventionsdrohung zur Bewahrung der nationalen Sicherheit, ihren Einfluss zur Geltung zu bringen, um die die US-Eindämmungspolitik gegenüber China nicht eskalieren zu lassen. Die wirtschaftlichen Abhängigkeiten beider Volkswirtschaften sprechen offenbar dagegen, eine echte Entkopplung umzusetzen. Die Kosten für chinesische Waren sind in den USA nach der Pandemie nachweislich gestiegen, nachdem sie jahrelang gesunken waren. Der US-Verbraucherpreisindex für langlebige Güter stieg zwischen Januar 2020 und September 2021 um 14 %, während die Kosten für chinesische Importe nur um 4 % gestiegen sind. China, das fast 30 % des US-Warenkonsums deckt, hat es den USA ermöglicht, ein noch nie dagewesenes Maß an geld- und fiskalpolitischen Stimulierungs-Maßnahmen zu ergreifen, und das bei deutlich geringerer Inflation, als es sonst der Fall gewesen wäre. Der Nettoeffekt des Anstiegs der chinesischen Importe kann somit als eine Dämpfung der Inflation für die US-Wirtschaft angesehen werden. Das macht China sozusagen zu einem „stillen Partner des Offenmarkt-Ausschusses der US-Notenbank FOMC“, des Betreibers der Geld- und Währungspolitik der USA, aber auch der Europäischen Zentralbank. Die Verhandlungsposition von China auf Augenhöhe mit den USA dürfte sich, zumindest für den Warentausch, nicht schmälern. Die globalen Versorgungsketten haben sich besser gehalten, als es sonst der Fall gewesen wäre, weil Chinas industrieller Produktions-Apparat mehr zur Versorgung beigetragen hat. Die Energieintensität der chinesischen Produktion mit seinen Belastungen für das Klima sollte als eine Mahnung an dieser Stelle nicht unerwähnt bleiben.