1. Aktuelle Lage und Entwicklungslinien

Die Beschäftigungssituation im deutschen verarbeitenden Gewerbe hat sich im Jahr 2025 deutlich verschärft. Nach Angaben des Statistischen Bundesamtes, Destatis ist vor allem die Automobilindustrie von einem überdurchschnittlichen Beschäftigungsabbau betroffen.

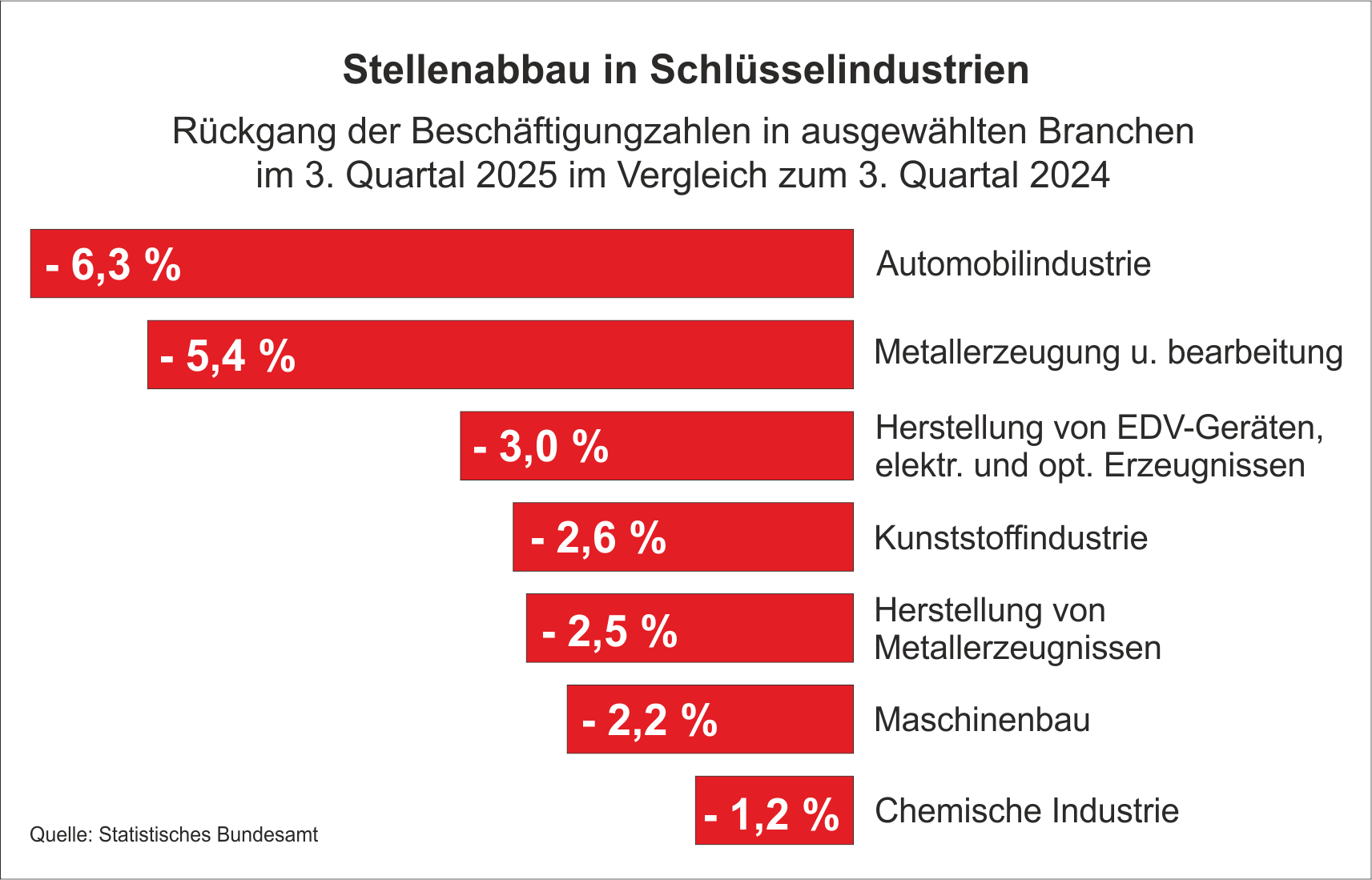

Zum Ende des dritten Quartals 2025 waren in dieser Branche rund 48.700 Personen weniger beschäftigt als im Vorjahreszeitraum, was einem Rückgang von 6,3 Prozent entspricht. Damit verzeichnet die Branche den stärksten prozentualen Beschäftigtenrückgang innerhalb der großen industriellen Sektoren Deutschlands. Mit insgesamt 721.400 Beschäftigten erreicht die Branche den niedrigsten Stand seit dem zweiten Quartal 2011.

Nach dem Maschinenbau bleibt die Automobilindustrie trotz des Rückgangs weiterhin der zweitgrößte Industriezweig Deutschlands. Der Stellenabbau in der Automobilbranche verweist auf tiefgreifende Transformationsprozesse innerhalb der existierenden kapitalistischen Produktionsverhältnisse.

2. Differenzierte Betroffenheit innerhalb der Automobilbranche

Innerhalb der Automobilindustrie zeigen sich erhebliche Unterschiede zwischen Herstellern und Zulieferbetrieben. Nach Branchendaten des Statistischen Bundesamts verringerte sich die Beschäftigtenzahl im Bereich der Herstellung von Kraftwagen und -motoren um 3,8 Prozent auf 446.800 Personen. In den Zulieferbereichen fällt der Rückgang jedoch deutlich stärker aus: Die Produktion von Karosserien, Aufbauten und Anhängern verzeichnet ein Minus von 4,0 Prozent, während im größten Zuliefersegment – der Herstellung von Teilen und Zubehör – der Beschäftigungsrückgang 11,1 Prozent erreichte. Dies entspricht einer Verringerung auf etwa 235.400 Beschäftigte.

Der höhere Beschäftigungsabbau bei Zulieferern ist auf verschiedene Faktoren zurückführen: Zum einen erfolgt die Elektrifizierung der Antriebssysteme mit einer deutlichen Reduktion mechanischer Komponenten, wodurch der Bedarf an traditionellen Teilen (z. B. Verbrennungsmotoren, Getrieben, Abgassystemen) sinkt. Zum anderen stehen viele mittelständische Zulieferunternehmen vor der Herausforderung, ihre Produktportfolios und Produktionsprozesse an neue technologische Anforderungen anzupassen, wofür oft Kapital- und Innovationsressourcen fehlen bzw. aus Gründen der wirtschaftlichen Unsicherheit Investitionen ausbleiben.

3. Ursachen für den Beschäftigungsrückgang

Die Ursachen für die Beschäftigungsverluste in der deutschen Industrie lassen zunächst in einen makroökonomischen, technologischen und standortpolitischen Kontext einordnen:

Technologischer Strukturwandel: Der Übergang von Verbrennungsmotor zu elektrischen und hybriden Antrieben führt zu einer erheblichen Verringerung des Arbeitskräftebedarfs in der Fahrzeugproduktion. Elektrofahrzeuge benötigen weniger Komponenten und erfordern andere Fertigungstechnologien, wodurch bestimmte Qualifikationen obsolet werden. Zum Vergleich: ein Dieselaggregat besteht aus ca.1.400 Teilen, währen ein E-Motor aus ca. 200 Teilen besteht.

Aber die grundsätzliche Ursache des Stellenabbaus ist, dass unter kapitalistischen Produktionsverhältnissen die Kapitalanhäufung durch die Einführung von technologischem Fortschritt vorangetrieben wird, was prinzipiell zu einer Reduktion der notwendigen Arbeitskräfte führt. Der technologische Wandel in der Automobilindustrie, der durch den Übergang zur Elektromobilität und Digitalisierung geprägt ist, entspricht diesem Prinzip. Die verstärkte Automatisierung und Automatisierungstechnologien führen dazu, dass weniger Arbeiter für die gleiche Produktion benötigt werden, was zwangsläufig zu einem Stellenabbau führt. Der Stellenabbau ist somit als ein Ergebnis der Widersprüche im kapitalistischen Produktionsprozess zu werten. Die systemimmanente und zwangsläufig gewollte Steigerung der Profitabilität und Automatisierung kapitalistischer Unternehmen führen zu einer Überakkumulation an Kapital und zu Überproduktion. Dies erzeugt eine Krise, die sich in Massenarbeitslosigkeit manifestiert, da die Arbeitskraft als Produktionsfaktor immer weiter entwertet wird. Der Stellenabbau ist also kein Zufall, sondern ein notwendiges Ergebnis der systeminternen Dynamiken.

Hinzu kommt, dass die zunehmende Konkurrenz durch chinesische Hersteller, die kostengünstig und technologisch innovativ im Segment der Elektromobilität auftreten, hat die Wettbewerbsfähigkeit deutscher Produzenten empfindlich geschwächt. In den letzten Jahren konnten chinesische Anbieter ihren Marktanteil in Europa signifikant steigern, was insbesondere die Nachfrage nach deutschen Fahrzeugen reduziert hat.

Handelskonflikte, fragile Lieferketten und eine gesunkene Konsumnachfrage in Europa im Zuge der wirtschaftlichen Abkühlung bis hin zur gegebenen Rezession in Deutschland 2024/25 beeinflussen die Industrieproduktion negativ. Gleichzeitig belasten die durch politisches Fehlverhalten gestiegene Energiepreise die Kostenstruktur energieintensiver Industrien in Deutschland, was die führenden Automobil-Unternehmen aus deren Kapital-Sicht zu Einsparungen zwingt.

Vergleich mit anderen Industriebranchen

Im Vergleich zu anderen Industriezweigen ist die Automobilindustrie aufgrund ihrer hohen Verflechtung mit nachgelagerten Branchen von besonderer gesamtwirtschaftlicher Relevanz. Jeder Arbeitsplatz in der Automobilindustrie ist direkt oder indirekt mit etwa sieben weiteren verbunden. Entsprechend zieht der Abbau in diesem Sektor Arbeitsplatzverluste und Strukturanpassungen in angegliederten Bereichen nach sich.

Auch in anderen industriellen Teilsektoren zeigen sich rückläufige Beschäftigungsentwicklungen, allerdings nicht in gleichem Ausmaß. Der Maschinenbau, die chemische Industrie und die Elektrobranche verzeichneten bis zum dritten Quartal 2025 Beschäftigungsrückgänge zwischen 1,5 und 2,5 Prozent. Diese Sektoren sind insbesondere betroffen von dem Nachfragerückgang aus wichtigen Exportmärkten, etwa China und den USA. Besonders stark betroffen ist der Maschinen- und Anlagenbau, der stark exportorientiert ist und empfindlich auf protektionistische Maßnahmen reagiert.

Langfristig könnte eine Stabilisierung der industriellen Beschäftigung in Deutschland durch eine entschlossene Umsetzung der ökologischen und digitalen Transformation erreicht werden. Dazu zählen, beispielhaft erwähnt, eine Diversifizierung der Produktportfolios hin zu Elektromobilitätskomponenten, möglicherweise eine annähernd konkurrenzfähige Batterieproduktion und Softwareintegration; In jedem Fall wären Qualifikationsoffensiven zur Umschulung von Arbeitskräften in Bereichen wie Elektrotechnik, IT und nachhaltiger Produktion; Investitionen in Forschung und Entwicklung zur Stärkung der Innovationskraft kleiner und mittlerer Zulieferbetriebe von wirtschaftlichem Vorteil. Diese Maßnahmen können im Rahmen der existierenden kapitalistischen Produktionsverhältnisse einen Strukturwandel abfedern, ersetzen jedoch nicht die jetzt wegfallenden Arbeitsplätze.

Fazit

Der aktuelle Stellenabbau in der deutschen Industrie ist kein zufälliges oder rein technisches Phänomen, sondern eine systemimmanente Folge des Kapitalismus. Insbesondere ist der Stellenabbau in der Automobilindustrie Ausdruck struktureller Anpassungsprozesse, die mit der Digitalisierung, Dekarbonisierung und geopolitischen Umbrüchen einhergehen. Er ist Ausdruck der Tendenz zur Automatisierung, des Widerspruchs zwischen der Konzentration von Kapital und der Produktivitätssteigerung sowie der Krisenhaftigkeit des kapitalistischen Systems, die durch Überakkumulation und Überproduktion gekennzeichnet ist. Die deutsche Industrie befindet sich in einer Phase der Auswirkungen anhaltender Rezession. Während kurzfristig Beschäftigungsverluste unvermeidlich erscheinen, bietet eine gezielte Industriepolitik langfristig Chancen für eine nachhaltigere und innovationsorientierte Industriestruktur. Dazu gehörten grundsätzlicher Art, die Produktion an gesellschaftlichen Bedürfnissen (Wohnen, Gesundheit, Mobilität, ökologische Reproduktion) auszurichten. Zudem sind die zentraler Bereiche Energie, Verkehr, Grundstoffindustrie, digitale Infrastrukturen dem Markt zu entziehen und einer demokratischen Kontrolle durch gesellschaftliche Organisationen zuzuführen. Voraussetzung dafür wäre ein schlüssiges, an den arbeitenden Menschen ausgerichtetes politisch-ökonomisches Rahmenkonzept erforderlich, das Investitionen, Weiterbildung und technologische Entwicklung fördert.

-------------------------

Quellen

Bardt, H., & Lichtblau, K. (2023). Digitalisierung und industrielle Produktion in Deutschland. Institut der deutschen Wirtschaft (IW), Köln.

Bratzel, S. (2025). Elektromobilität und globale Konkurrenz: Neue Spielregeln in der Automobilindustrie. Center of Automotive Management, Bergisch Gladbach.

Bundesministerium für Wirtschaft und Klimaschutz (BMWK) (2025). Transformation der Automobilindustrie: Jahresbericht 2025. Berlin.

https://www.isw-muenchen.de/online-publikationen/texte-artikel/5384-wirtschaftliche-stagnation-in-deutschland

https://www.isw-muenchen.de/online-publikationen/texte-artikel/5357-auto-hersteller-und-zulieferer-ruestungsgeschaeft-als-geschaeftserweiterung?highlight=WyJzdGVsbGVuYWJiYXUiXQ==

https://www.isw-muenchen.de/online-publikationen/texte-artikel/5380-vertrauenskrise-des-kapitalismus-in-deutschland-doch-wem-nuetzt-es

Destatis (2025a). Beschäftigte im Verarbeitenden Gewerbe, 3. Quartal 2025. Statistisches Bundesamt, Wiesbaden.

Destatis (2025b). Produzierendes Gewerbe: Detaillierte Branchenergebnisse. Statistisches Bundesamt, Wiesbaden.

ifo Institut (2024). Beschäftigungseffekte in der Automobilindustrie: Input-Output-Analyse. München.

OECD (2025). Economic Outlook 2025/2: Germany. Paris.

https://de.statista.com/infografik/35513/veraenderung-der-anzahl-der-beschaeftigten-in-ausgewaehlten-industriebranchen/?lid=wi9d2gvmlzzz

Verband Deutscher Maschinen- und Anlagenbau (VDMA) (2025). Konjunkturbericht Maschinenbau, 3. Quartal 2025. Frankfurt am Main.