Die deutsche Konjunktur 2025 ist geprägt durch Stagnation mit einem zeitlich begrenzten minimalen Wachstum, schwacher Produktivität und zunehmendem industriellen Stellenabbau.

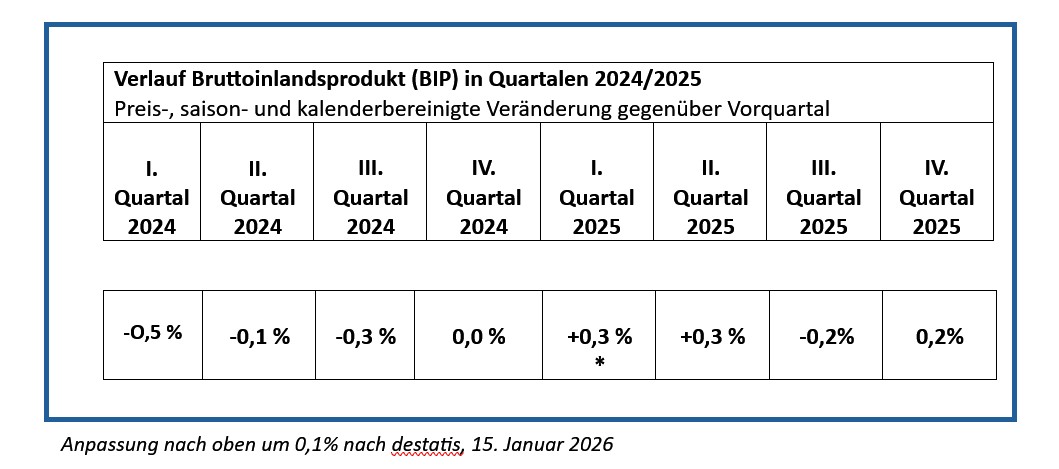

Nach der vorausgegangenen Rezession, einem über zwei Quartale hinausreichenden Wachstumsrückgang, kam die Entwicklung des Bruttoinlandsprodukts im Verlauf des Jahres 2025 nahezu zu einem Stillstand. Für das Gesamtjahr wird ein offizielles Wachstumsergebnis von 0,2 % angegeben.

Nach den Quartalsergebnissen ist das Gesamtjahr 2025 als eine schwache konjunkturelle Bewegung um die Null-Linie zu bezeichnen.

Unter Verteilungs‑, Klassen‑ und Strukturgesichtspunkten verschärft ein solches „Mini‑Wachstum“ bestehende Ungleichheiten, die sich mit Blick auf die aktuelle Regierungspolitik im weiteren Verlauf der Legislatur-Periode eher verschärfen statt abgebaut zu werden. Das BIP‑Wachstum von 0,2 % sagt kaum etwas über Lebensqualität, öffentliche Daseinsvorsorge, ökologische Nachhaltigkeit oder Verteilung aus; soziale Kosten werden im BIP sogar als „Wertschöpfung“ verbucht.

Ein Blick auf die Entwicklung des BIP im Zeitraum der vergangenen 10 Jahre zeigt, dass sich seit 2021 ein kontinuierlich rückläufiges Wachstum abzeichnete, was die Rezession trotz des minimalen Wachstumsanstiegs in 2025 belegt.

Für die Beschreibung der wirtschaftlichen Entwicklung werden generell drei Indikatoren angewandt:

1. Konjunktur beschreibt den zyklischen Wechsel zwischen wirtschaftlich starken und schwachen Perioden der Wirtschaftsentwicklung. Auf Basis einer Vielzahl von zumeist quartalsmäßig erhobenen Konjunkturindikatoren läßt sich die Konjunkturentwicklung angeben und abbilden.

2.Bruttoinlandsprodukt (BIP) gilt als der zentrale Gradmesser für die Bestimmung von Wirtschaftsleistung und Wirtschaftswachstum. Das BIP misst den in Geld ausgedrückten Wert aller in einem Jahr produzierten Waren und Dienstleistungen innerhalb der Landesgrenzen. Es ist die Einkommensgröße (Summe von Löhnen, Profiten, Zinsen, Mieten, indirekten Steuern minus Subventionen), soweit diese Einkommen in der offiziellen Geldwirtschaft erfasst werden. Ein großer Teil des gesellschaftlichen Reichtums erscheint gar nicht im BIP: Hausarbeit, Selbstversorgende Produktion, Naturleistungen sowie der bereits vorhandene Kapitalstock, auf dem die jährliche Produktion beruht. Entscheidend dabei ist, dass der in der Produktion geschaffene Wert sich aufspaltet in konstantes Kapital (v, Produktionsmittel), variables Kapital (Lohnsumme) und Mehrwert (Profit, Zins, Grundrente, u. a.).

3. Bruttosozialprodukt (BSP) misst die Wertschöpfung oder das Einkommen aller Inländer, unabhängig davon, ob diese im Inland oder Ausland entsteht. Der Begriff ist jedoch veraltet und wird heute meist als Bruttonationaleinkommen (BNE) bezeichnet.

Zur Verteilung des „Kuchens“

Die gängige Frage nach der Aufteilung des zu verteilenden Kuchens der gesamten Wirtschaftsleistung suggeriert, das BIP sei ein gesamter Kuchen, eine neutral erzeugte Gesamtmasse, die politisch „gerecht“ zwischen Gruppen verteilt werden könne.

Nach marxistischer Auffassung ist der gesellschaftliche „Kuchen“ selbst bereits das Ergebnis kapitalistischer Produktionsverhältnisse – also eines Systems, das auf Privateigentum an Produktionsmitteln und der Trennung von Kapital und Arbeit beruht. Die entscheidende Verteilungsfrage lautet daher nicht, wie das Bruttoinlandsprodukt zwischen Kapital, Arbeit und Staat aufgeteilt wird, sondern wie groß der Anteil des von den Beschäftigten geschaffenen Wertes ist, der als Mehrwert angeeignet wird und sich einer gerechten Verteilung entzieht.

Der Staat tritt in dieser Perspektive nicht als eigenständige „Einkommensklasse“ neben Kapital und Arbeit auf, sondern als Instanz, die über Steuern und Ausgaben durch die gegenwärtige Regierungskoalition aufrüstungsorientiert systemstabilisierend umverteilt.

Zur Globalen BIP-Entwicklung

Das globale reale BIP-Wachstum zu Marktwechselkursen belief sich 2025 auf etwa 2,6%.

Dies stellt einen leichten Rückgang gegenüber den 2,8 % im Vorjahr 2024 dar. Der Trend der Verlangsamung resultiert primär aus geopolitischen Krisensituationen, unterschiedlichen Inflations-Dynamiken und regionalen Wachstumspfaden, wobei die USA durch eine expansive Fiskalpolitik und technologiegetriebene Investitionen eine wirtschaftliche Expansion aufwiesen. Für Deutschland zeigt sich demgegenüber eine unverändert wirkende Strukturkrise in bedeutenden industriellen Sektoren, der mit einer koordinierten Strukturpolitik zu begegnen wäre.

Schwache Produktivität und strukturelle Schwäche

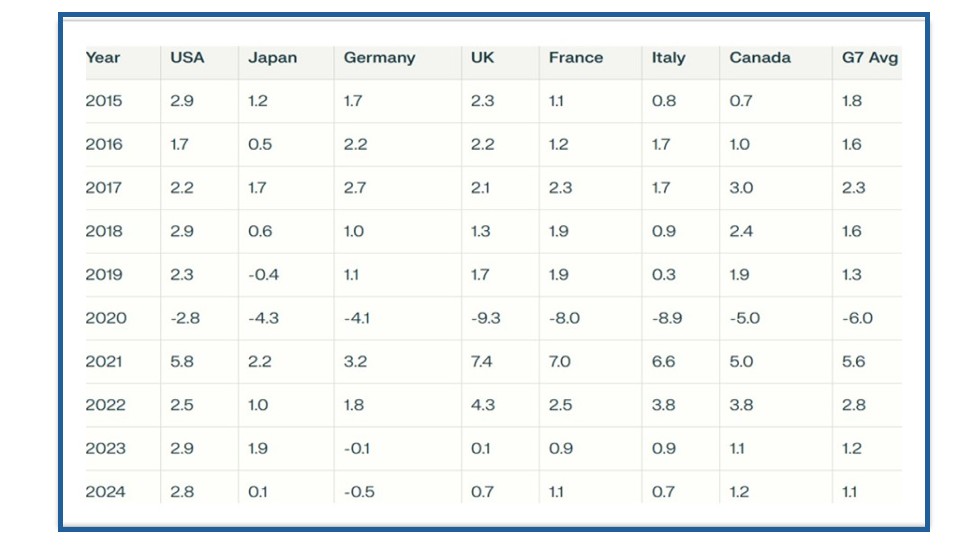

Die Produktivitätsentwicklung Deutschland, Frankreich, USA und China, gemessen als preisbereinigtes BIP je Erwerbstätigenstunde weist über die letzten 10 Jahre, 2015–2024, eine Stagnation oder Verlangsamung in den westlichen Ländern aus.

Schon seit 2010 ergibt sich für Deutschland eine Verlangsamung der Produktivitätsentwicklung, zurückzuführen hauptsächlich auf eine Stagnation im Verarbeitenden Gewerbe.

Die gesamtwirtschaftliche Arbeitsproduktivität geht in 2025 im Vergleich zu 2024 um 0,5– 0,8% weiter zurück. Damit vergrößert sich der Abstand zu den internationalen Spitzenreitern, USA und China. Für Frankreich ergibt sich in der Zeitreihe ein ebenfalls niedriges Wachstum, rutscht in 2023 gar in den negativen Bereich. Die US-amerikanische Wirtschaft erscheint stabiler als in Europa. Das Wirtschaftswachstum in China pendelt im Vergleichszeitraum zwischen 6,9 % und 4,8%, mit Ausnahme des weltweit zu verzeichnenden Corona-Einbruchs in 2020. Das entspricht einer durchschnittlichen Rate von 5,0 %.

Produktivitätsentwicklung ausgewählter Länder von 2015 - 2024

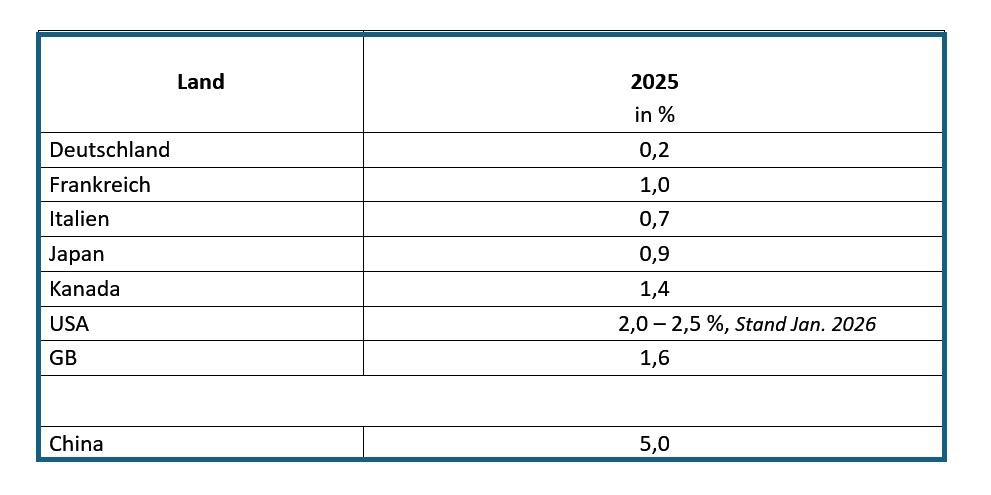

Bruttoinlandsprodukt der G7 und China im Jahr 2025

Für das Jahr 2025 ergibt ein Ländervergleich der G7 und China für das Wachstum ein aufschlussreiches Bild: Die G7-Volkswirtschaften (mit Ausnahme der US-Wirtschaft) hatten Mühe, in 2025 um mehr als 1 % zu wachsen; die US-Wirtschaft, die im Jahr 2024 um 2,8% wuchs, erreicht in 2025 ca. 2,5 %. Demgegenüber wuchs die chinesische Wirtschaft in 2024 um 5,0% und erreicht in 2025 wiederum 5,0%, immer noch mehr als doppelt so viel wie die USA.

In einem Langzeitvergleich zwischen 2015 und 2024 lag das reale BIP‑Wachstum der G7 insgesamt im Mittel bei rund 1,2–1,5 % pro Jahr, wobei sich deutlich unterschiedliche nationale Dynamiken herausbildeten. Die USA erzielten über weite Strecken Wachstumsraten von teils deutlich über 2 Prozent, während Deutschland, Frankreich und Italien immer häufiger nur um 1 Prozent oder darunter wuchsen, Japan häufig noch schwächer blieb und damit die Divergenz innerhalb der G7 sichtbar zunahm.

Inflation

Die Inflation lag in Deutschland in 2025 im Jahresdurchschnitt bei 2,2 %, wobei die Kerninflation, d.h. Jahresteuerungsrate ohne Berücksichtigung von Energie und Nahrungsmitteln, bei +2,8 %, nach +3,0 % im Jahr 2024 und +5,1 % im Jahr 2023 lag. Die einschränkende Auswirkung auf die Kaufkraft vieler Menschen blieb somit bestehen. Besonders Ärmere litten stärker, da Lebensmittel und Mieten teurer wurden und das Bürgergeld (ehemals Hartz IV) bei einem Regelsatz von 563 Euro für Alleinstehende unverändert blieb. Die nominale Lohnentwicklung zeigte mit 3,7% zwar tendenziell nach oben, erbrachte allerdings nach Abzug der Inflation nur einen realen Zuwachs von 1,5 %. Somit wurden die Preiserhöhungen keinesfalls ausgeglichen. Die anhaltende Teuerung bei den Energiepreisen und die preislichen Auswirkungen der Lieferengpässe für Verbraucher werden vermutlich eine bedeutende Rolle spielen in den 2026 anstehenden Tarifverhandlungen,

Stellenabbau in Deutschland

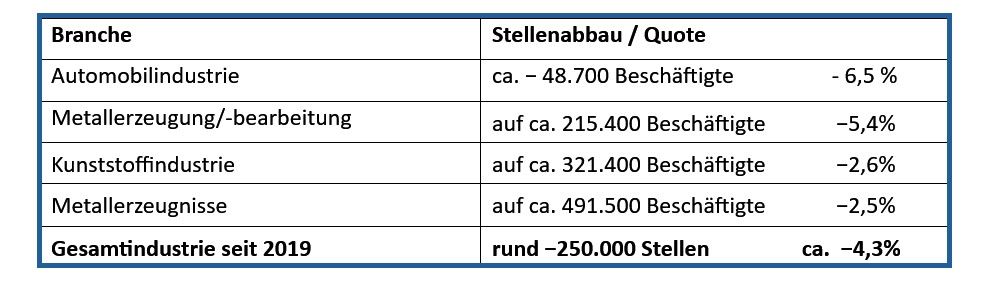

Insgesamt hat die Industrie in Deutschland im Jahresvergleich bis Mitte/Ende 2025 über 100.000 Stellen abgebaut; seit 2019 gingen rund 250.000 Industriearbeitsplätze verloren. Die Automobil-Industrie steht vor einer tiefgreifenden Krise, die Rüstungsindustrie profitiert von außenpolitischen Konflikten und der rechtskonservativen Wirtschaftspolitik, während die Energie-Industrie mit der dringenden Transformation hin zu erneuerbaren Energien konfrontiert ist. In allen drei Bereichen erhärten sich die strukturellen Herausforderungen für die Aufrechterhaltung und Weiterentwicklung der Beschäftigung.

Die Automobilindustrie hat im Jahr 2025 rund 48.800 Stellen abgebaut, was einem Rückgang von etwa 6,3% entspricht – der stärkste Stellenabbau aller großen Industriebranchen. Die Profitabilität ist massiv gesunken: Die Gewinne der großen deutschen Autokonzerne brachen im ersten Halbjahr 2025 um 38% ein, bei einigen internationalen Konkurrenten sogar noch stärker.

Große Hersteller wie VW, Bosch und der Zulieferer Mahle haben weitere massive Stellenabbau-Programme bis 2030 angekündigt. Deutliche Rückgänge gibt es auch in Metallerzeugung und ‑Bearbeitung (rund −5,4%), Kunststoffindustrie (rund −2,6%) sowie Metallerzeugnisse (rund −2,5%).

Die Chemie-Industrie steht ebenfalls unter Druck. Die heimischen Betriebe haben seit 2021 mehr als 20 Prozent des Produktionsvolumens reduziert, und die Auslastung der heimischen Anlagen ist so niedrig wie seit 30 Jahren nicht mehr. Der Druck zur Restrukturierung in den Unternehmen nimmt deutlich zu. Bedrohlich ist die strukturelle Krise vor allem für mittelständische Betriebe, nachdem diese über vergleichbar wenig Mittel verfügen, um einer Expansion in Wachstumsregionen wie Asien zu folgen. Dennoch sind sie sehr bemüht, zunächst ihre qualifizierten Fachkräfte als Standort-Trumpf beizubehalten.

Die Auflistung der wichtigsten Industriezweige in Deutschland 2025 zeigt ein klares Bild des Stellenabbaus:

Stellenabbau in zentralen Industriebranchen

Interne Einfluss-Faktoren der deutschen Konjunkturkrise 2025 - Bedarf an modernen Strukturen

Zu den internen Faktoren der anhaltenden Wachstumsstagnation gehören zuvorderst die strukturellen Schwächen des in Deutschland kapitalistischen Wirtschaftssystems. Diese reichen über die systemimmanenten zyklischen Effekte einer kapitalistischen Marktwirtschaft hinaus: Unternehmen halten Investitionen massiv zurück. Die Konjunktur-Stagnation und der schleppende Strukturwandel führen zum Aufschub von Projekten in IT, Investitionen in Forschung und Zukunftsentwicklung. Dabei sind vor allem die schleppende Digitalisierung und Innovationsdefizite anzugeben. Deutschland hinkt in der digitalen Infrastruktur, der Technologienutzung und den fachlichen Kompetenzen deutlich hinter internationalen Konkurrenten wie den USA, Skandinavien, China und Südkorea hinterher. Beispielsweise erreicht der Breitbandausbau (Glasfaser) lediglich 40% der Haushalte, während der Durchschnitt der OECD-Länder bei über 70% liegt; ländliche Regionen und Mittelstand sind hierbei besonders benachteiligt.

Im Hinblick auf die derzeit propagierte Investition in Industrie 4.0 als technologischer Paradigmenwechsel, das für moderne Unternehmen propagierte Cloud-Computing und die Investition in KI als derzeitige Wunderwaffe für mehr Wachstum bleibt allerdings kritisch anzumerken: Industrie 4.0 aus sozialkritischer Perspektive erhebliche strukturelle Risiken, insbesondere hinsichtlich sozialer Verteilung, Qualifikationslücken und Abhängigkeiten. Kritisch zu bewerten sind vor allem die drohende Prekarisierung durch Automatisierung, unverhältnismäßige Investitionsbarrieren für Kleine und Mittlere Unternehmen sowie ungelöste Datenschutz- und Cybersicherheitskonflikte, die die Abhängigkeit von globalen Tech-Konzernen (USA) verstärken.

Zudem bleibt festzuhalten, daß unter kapitalistischen Produktionsbedingungen Investitionen in vernetzte Produktion, Plattformen und KI primär keiner allgemeinen gesellschaftlichen Wohlstandslogik wie Dekarbonisierung, Pflege oder Bildung erfolgen, sondern auf Rationalisierung, Senkung der Lohnkosten und Erschließung neuer Profitquellen mit hoher Renditeerwartung erfolgen. Einen generell belegbaren Nachweis einer Produktivitätssteigerung durch KI gibt es derzeit ohnehin nicht. Es gibt aber deutliche Hinweise auf eine potenzielle Blase bei KI-Investitionen, da die massiven Kapitalzuflüsse die tatsächlichen Erträge bei Weitem übersteigen und Bewertungen spekulative Höhen erreichen.

Die Technologienutzung bleibt in Deutschland trotz allem generell rückständig. Digitalisierungsraten in Verwaltung und Produktion stagnieren seit Jahren auf niedrigem Niveau, zumal die Beschäftigten mangels betrieblicher Weiterbildung nicht ausreichend über digitale Basiskenntnisse verfügen.

Mängel im Verkehrs- und Energiesektor hemmen das Wirtschaftswachstum nachhaltig und verschärfen die Konjunkturschwäche. Der Straßen- und Schienenverkehr litt auch in 2025 weiterhin unter maroden Zuständen: Rund 15% der Bundesstraßen sind defekt, Brücken und Schienennetze veralten, was zu Staus, Lieferverzögern und höheren Logistikkosten führt – die Deutsche Bahn meldet 2025 weiterhin massive Verspätungen und Kapazitätsengpässe. Im Energiesektor fehlen Investitionen in Netzausbau: Der Übergang zu Erneuerbaren Energien stößt auf Engpässe durch unzureichende Übertragungsnetze (Netzstabilität nur bei 85% Lastdeckung), was Industrieausfälle in energieintensiven Branchen wie Chemie und Stahl verursachte und die Wettbewerbsfähigkeit mindert. Diese Defizite belasten wie oben ausgeführt zusätzlich die stagnierende Produktivität. Öffentliche Investitionen sind dringend erforderlich.

Die ökologische digitale Transformation impliziert strukturell die Mobilisierung erheblicher Investitionsvolumina in nachhaltige Infrastrukturen und technologische, an den gesellschaftlichen Bedürfnissen orientierte Innovationen. Sie bleibt aber aufgrund der Profitlogik und mangelnder gesellschaftlich orientierter Steuerungsimpulse aus.

Mangel an ausgebildeten Fachkräften. Trotz der Konjunkturstagnation meldet jedes dritte Unternehmen (28,3%) Engpässe bei qualifizierten Kräften. Im März 2025 übertraf erstmals seit Corona die Zahl qualifizierter Arbeitslose von 1,24 Mio. die Zahl an offenen Stellen von 1,15 Mio. Besonderen Mangel an offenen Stellen gibt es bei Bauberufen, Sanitärtechnik und MINT-Bereichen; dies sind Berufe und Ausbildungen, die technisches, mathematisches und naturwissenschaftliches Wissen erfordern. Sie bilden den Kern des Innovationssektors und sind im Kontext des Fachkräftemangels besonders relevant.

Demografischer Wandel. Aus sozialwissenschaftlicher Sicht beschreibt der demographische Wandel eine schrumpfende Erwerbsbevölkerung: Bis 2035 gehen durch den Renteneintritt der Babyboomer rund 4,2 Millionen Erwerbstätige (15–64 Jahre) verloren, während die Geburtenraten niedrig bleiben und die Bevölkerung altert. Parallel bremsen massive Bildungsdefizite den Nachwuchs: Etwa 3 Millionen Jugendliche unter 25 Jahren verfügen über keinen Schul- oder Berufsabschluss, was zu einem chronischen Mangel an qualifizierten Einstiegsfachkräften führt – insbesondere in MINT-Berufen und Handwerk. Dieses Doppeldefizit verschärft den Fachkräftemangel gerade in der Konjunkturkrise, da überarbeitungsbedürftige Qualifikationen und nahezu ausbleibende Weiterbildungen die Industrieproduktion und Investitionen zusätzlich behindern.

Externe Faktoren der Konjunkturkrise

Externe Faktoren verschärfen zudem die deutsche Konjunkturkrise 2025 und treffen die exportabhängige deutsche Wirtschaft besonders hart. Ein globales Wachstum von 2,6 %, kombiniert mit den bekannten geopolitischen Konflikten Ukraine-Krieg, Nahost-Eskalation und Handelskonflikten führen zu einer Umorganisation globaler Wertschöpfungsketten: Der USA/China-Konflikt und US-Strategien wie „Inflation Reduction Act“ und „Chips Act“ ziehen Investitionen und Produktion weg von Europa, wodurch deutsche Exporte für den Automobil-Sektor und Maschinenbau nachweislich um 5–7% einbrechen.

Das anhaltend hohe Energiepreisniveau (Gaspreise 2025: 40–50 €/MWh, Strom industriell von 15–20 ct/kWh) und eine unsichere Energiepolitik verschlechtern die Kostenposition energieintensiver Branchen wie Chemie, Stahl und Glas. Zurückzuführen ist dies primär auf den aggressiven Fracking-Gas- Verkaufsdruck der USA , aber auch anderen Regionen wie dem Mittleren Osten.

Die Deutsche Industrie zahlt 2–3 mal höhere Energiepreise, was die Profitabilität der Unternehmen signifikant drückt, die Investitionszurückhaltung bestimmt und stattdessen Produktions-Verlagerungen z. B. in das osteuropäische und asiatische Ausland befördert.

Aufrüstung und Kriegspolitik in Europa, allen voran Deutschland mit 2,5% des BIP für Verteidigung in 2025 lenken Milliarden in militärische Ausgaben z. B .für Rheinmetall und Hensoldt, statt in sozial-ökologische Modernisierung des Energieausbaus und der rückständigen Digitalisierung. Die Beschäftigung in der Rüstungsindustrie ist im Vergleich zur Automobilindustrie steigend. Die Profitabilität bleibt hoch, da sich Aufrüstung über den Jahreswechsel hinaus durch die internationale Nachfrage und die Auftragslage durch die schuldenfinanzierten staatlichen Großaufträge manifestiert; siehe weiter unten, Stichwort militärischer Keynesianismus.

Dies schafft kein tragfähiges ziviles Wirtschaftswachstum und fördert nicht die Binnennachfrage, sondern vertieft Abhängigkeiten von US-Technologie und Rohstoffen, während gleichzeitig zivile Investitionen stagnieren.

Ausblick 2026: Stagnation und Risiken

Für die Wirtschaftsentwicklung in Deutschland ergibt sich für2026, nach drei Jahren Stagnation/Rezession, ein eher unverändertes Bild der wirtschaftlichen Stagnation mit einem geringen Wachstum.

Die anhaltende Schwäche im Privatkonsum sowie die weitere Zurückhaltung bei Investitionen prägen den Wirtschaftsverlauf, während Unternehmens-Insolvenzen und Stellenabbau voraussichtlich höchste Stände im Zehnjahresverlauf verzeichnen werden. Die Arbeitslosenquote dürfte sich um die 6 % über das Jahr erstrecken. Insofern ist nicht von einer Überwindung der strukturellen Krise auszugehen, sondern allenfalls ergibt sich eine bloße Stabilisierung innerhalb des kapitalistischen Akkumulationszyklus: Überakkumulation in den traditionellen Branchen Automobil- und Zulieferung sowie Chemie.

Die Kapital-Akkumulation setzt sich in übermäßigem Umfang fort. Doch seine profitable Verwertung stößt an Grenzen, da die deutschen Exporte zurückgehen, die ungenutzten Kapazitäten von Industrieanlagen von derzeit 25 % verharren, die sinkenden Profitraten werden zu weiteren Einschränkungen bei den Lohnbeschäftigten und zu weiterem Abbau von Arbeitsplätzen führen. 2026 soll eine eine große Tarifrunde für rund 10 Millionen Beschäftigte erfolgen, hauptsächlich in DGB-Gewerkschaften wie Öffentlicher Dienst, Chemie, Einzelhandel, Metall- und Elektroindustrie. Wirtschaftspolitische Forderungen aus Sicht der Lohnbeschäftigten lassen sich in diesen anstehenden Auseinandersetzungen gut platzieren.

Die Konjunktur-Krise ist Ausdruck einer Überakkumulationskrise der deutschen Wirtschaft. Selbst optimistische Szenarien der etablierten Wirtschaftsforschungs-Einrichtungen basieren auf fragilen Annahmen einer Senkung der Inflation auf 2%, bei einem Wachstum von ca. 1%. Realistisch droht eher eine anhaltende Stagnation, (Bundesbank-Prognose: 0,6%), da die Erwerbs-Bevölkerung weiter sinkt, bis 20235 um 4,2 Mio., und die Digitalisierungsdefizite und Energieabhängigkeit/Verteuerung fortdauern. Die Hoffnungen auf eine Rückkehr zum Wachstum stützen die politischen Eliten und führenden Wirtschaftskreise auf die schuldenfinanzierten Ausgaben für Infrastruktur und vor allem für exorbitante Militärausgaben.

Aber, der sogenannte militärische Keynesianismus, oder auch „Bastard-Keynesianismus“ bezeichnet, der Nachfragesteigerung über Unsummen für Rüstung und Kriegsvorbereitung umfasst, ist als ein Versuch zu werten, staatliche Konjunkturpolitik über Rüstungsaufträge zu betreiben.

Eine massive staatliche Nachfrage nach Waffen und militärischer Infrastruktur kann, wie durch die Bundesregierung beschlossen, kurzfristig die Produktion anregen, sogar Arbeitsplätze sichern und gesamtwirtschaftliches Wachstum vortäuschen. Doch dieser Impuls steigert nicht den gesellschaftlichen Reichtum, sondern kanalisiert Ressourcen in unproduktive Verwendungen. Waffen verschleißen ohne gesellschaftlichen Nutzen und schaffen weder neue Produktionsmittel noch Konsumgüter, die den Lebensstandard erhöhen. Langfristig verschärft somit militärischer Keynesianismus den Widerspruch kapitalistischer Akkumulation: Er stabilisiert Profite durch staatliche Verschuldung, ohne reale Wertschöpfung zu generieren.

Plädoyer für eine sozialistische Wirtschaftspolitik

Aus marxistischer Perspektive ist ein Bruch mit der profitorientierten Akkumulationslogik zwingend erforderlich, um eine bedarfsorientierte, planvolle Produktion unter demokratischer Kontrolle zu etablieren, eine sozialistische Wirtschaftspolitik.

Die Überwindung der Schuldenbremse schafft hierfür fiskalische Spielräume: Simulationen deuten auf einen langfristigen Wachstumsschub durch Investitionen hin, für die nach Schätzungen kritischer Ökonomen ein Investitionsvolumen von 500 Mrd. Euro erforderlich wären. Damit ließe sich der Modernisierungsbedarf in Infrastruktur, erneuerbare Energien, Klimaschutz und Digitalisierung weitgehend abdecken. Finanzierbar wäre dies, so die Vorschläge, mittels Übergewinnsteuer auf Rüstungs- und Energiekonzerne, Vermögensabgabe ab 2 Mio. € sowie einer Enteignung monopolistischer Konzerne gemäß Art. 15 GG. Dies ist verfassungsrechtlich machbar bei Produktionsmitteln mit hinreichender wirtschaftlicher Bedeutung, die elementare gesellschaftliche Bedarfe decken und sozialisierungsreif sind. Das trifft auf Güter wie Nahrung, Wohnraum oder Energie zu.

Die in den vergangenen Monaten auflebende Debatte um Vergesellschaftung von Schlüsselindustrien wie Auto, Chemie und Rüstung, unter Beteiligung von Betriebsräten und Gewerkschaften, orientiert sich an historischen Beispielen wie des IG Metall-Vorschlags Stahl 1983 zur Vergesellschaftung der bundesdeutschen Stahlindustrie. Ein sozial-ökologischer Umbau von Wirtschaft und Gesellschaft, eine Umrüstung auf öffentlichen Nahverkehr statt einer zeitlosen Fortschreibung gemütsberuhigender Pendler-Pauschalen und Ausbau der erneuerbaren Energien ist für eine lebenswerte Zukunft politökonomisch plausibel und rückverteilungsgerecht.

Vorliegende Studien erbringen zudem den Nachweis, dass in Ergänzung dazu eine Arbeitszeitverkürzung auf 30 Std./Woche volkswirtschaftlich sinnvoll ist und eine emanzipatorische, sozialistisch geprägte Wirtschaftspolitik als Kernelement einer gesellschaftlichen Alternative vorantriebe.

Quellen:

https://www.destatis.de/DE/Presse/Pressemitteilungen/2025/11/PD25_418_811.html

https://www.destatis.de/DE/Presse/Pressemitteilungen/2026/01/PD26_019_611.html

https://doku.iab.de/forschungsbericht/2025/fb1225.pdf

https://www.econstor.eu/bitstream/10419/294177/1/1887983902.pdf

https://www.ey.com/de_de/newsroom/2025/08/ey-industriebarometer-q2-2025

https://www.handelsblatt.com/unternehmen/industrie/deutsche-chemie-kaempft-ums-ueberleben/100179919.html

https://www.candriam.com/de-de/professional/insights/highlighted/outlook-2026/der-ki-goldrausch/

M. Candeias: Das politische Feld nach links verschieben, Luxemburg 2026

https://www.kfw.de/PDF/Download-Center/Konzernthemen/Research/PDF-Dokumente-Fokus-Volkswirtschaft/Fokus-2025/Fokus-Nr.-489-Maerz-2025-Arbeitskraefte.pdf

https://www.kommunisten.de/rubriken/kapital-a-arbeit/9374-milliardenueberschuss-zoelle-bremsen-china-nicht

https://www.labournet.de/branchen/stahl/gemeineigentum-als-krisenloesung-vor-40-jahren-startete-die-ig-metall-ihren-anlauf-zur-vergesellschaftung-der-bundesdeutschen-stahlindustrie/

Marxistische Blätter 4/25: KI marxistisch betrachtet, 2025

https://www.sovd.de/fileadmin/bundesverband/pdf/broschueren/wahlen/sovd-forderungen-bundestagswahl2025.pdf

https://www.oecd.org/de/about/news/press-releases/2025/06/global-economic-outlook-shifts-as-trade-policy-uncertainty-weakens-growth.html

https://science.lu/de/science-check/35-stunden-woche-was-weiss-die-wissenschaft-ueber-arbeitszeitverkuerzung

https://de.statista.com/statistik/daten/studie/73769/umfrage/prognosen-zur-entwicklung-des-deutschen-bip/

https://de.statista.com/statistik/daten/studie/161054/umfrage/beschaeftigte-verarbeitendes-gewerbe/

https://www.statista.com/statistics/1370584/g7-country-gdp-levels/