Derzeit wird eine Unterwasser-Erdgasleitung von Russland (ausgehend von der Petersburger Gegend) durch die Ostsee bis ins deutsche Greifswald gebaut. Sie soll im kommenden Jahr fertig werden. Es wäre dann die zweite, parallel zur Nordstream 1 genannten Leitung, welche schon seit 2011 russisches Erdgas nach Deutschland transportiert. Den Bau führt der russische Gaskonzern Gazprom. Beteiligt sind die deutschen Konzerne Uniper (Eon-Tochter) und Wintershall (BASF-Tochter), die niederländische Shell, die österreichische OMV und die französische Engie (Fusion von Suez und Gaz de France), allesamt Konzerne mit starken Gaswirtschaftsinteressen.

2009 | Samuel Bailey, wikimedia.org | CC BY 3.0

{kind=link}

Der US-Botschafter in Deutschland, Richard Grenell, beschuldigt die beteiligten Konzerne und die deutsche Regierung, die den Leitungsbau stützt (Altkanzler Schröder ist Verwaltungsrat-Chef von Nordstream 2), Europa in die Abhängigkeit von Russland zu treiben, dabei die Sicherheit der Ukraine zu untergraben und die US-Sanktionen gegen Russland zu hintertreiben. Es geht also (auch) um den Russland-Ukraine-Konflikt. Die Sanktionsdrohungen an die beteiligten Konzerne erinnern stark an das Vorgehen der USA gegen den Feindstaat Iran: Kündigung des Atomabkommens, Verhängung schärfster wirtschaftlicher Embargo- und Strafmaßnahmen, Aussperrungsdrohung gegen alle Unternehmen mit Wirtschaftsbeziehungen zum Iran. Im Folgenden sollen die Hintergründe zur Nordstream-Geschichte dargestellt werden.

Datengerüst zum Erdgas

In Deutschland bzw. in der EU liegt der jährliche Verbrauch von Erdgas (die Daten sind stark gerundete Größenordnungen aus eurostat), bei beträchtlichen Schwankungen bei etwa 90 bzw. 500 Milliarden Kubikmeter. In den letzten 10 Jahren sank der Verbrauch sowohl in Deutschland ebenso in der EU um etwa 10 %. Erdgas hat einen Anteil am Gesamt-Energieverbrauch von rund 30 % sowohl in eurostat), Deutschland wie auch in der EU insgesamt. Der Importanteil (Nettoimporte) des Gases am inländischen Gasverbrauch beträgt in Deutschland knapp 90 %, in der EU insgesamt rund 70 %; in beiden Fällen stiegen die Importquoten in den letzten 10 Jahren.

Woher kommt das importierte Gas? Der Hauptlieferant ist seit langem Russland, das Land mit den größten Gasreserven (etwa 50.000 Milliarden m³, ein Viertel der weltweiten Reserven). Russland lieferte in den letzten Jahren um die 120 Milliarden m³ jährlich in die EU, im statistisch letzten Jahr 2016 sogar 150 m3. Russland hält damit einen (durchaus schwankenden) Anteil von rund einem Drittel an den gesamten Gasimporten der EU-Länder. Nächstgrößtes Gaslieferland ist Norwegen mit etwa einem Viertel Anteil am Gasimport der EU-Länder, dem folgen die Niederlande (etwa 10 bis 15 %), Algerien (etwa 10 %), Katar (etwa 5 %). Auch in Deutschland ist Russland der größte Lieferant mit über 40 % Anteil, im Spitzenjahr 2016 sogar 60 %. Es folgen die Niederlande mit gut 30 % und Norwegen mit gut 20 %, 2016 jeweils etwas geringere Anteile.

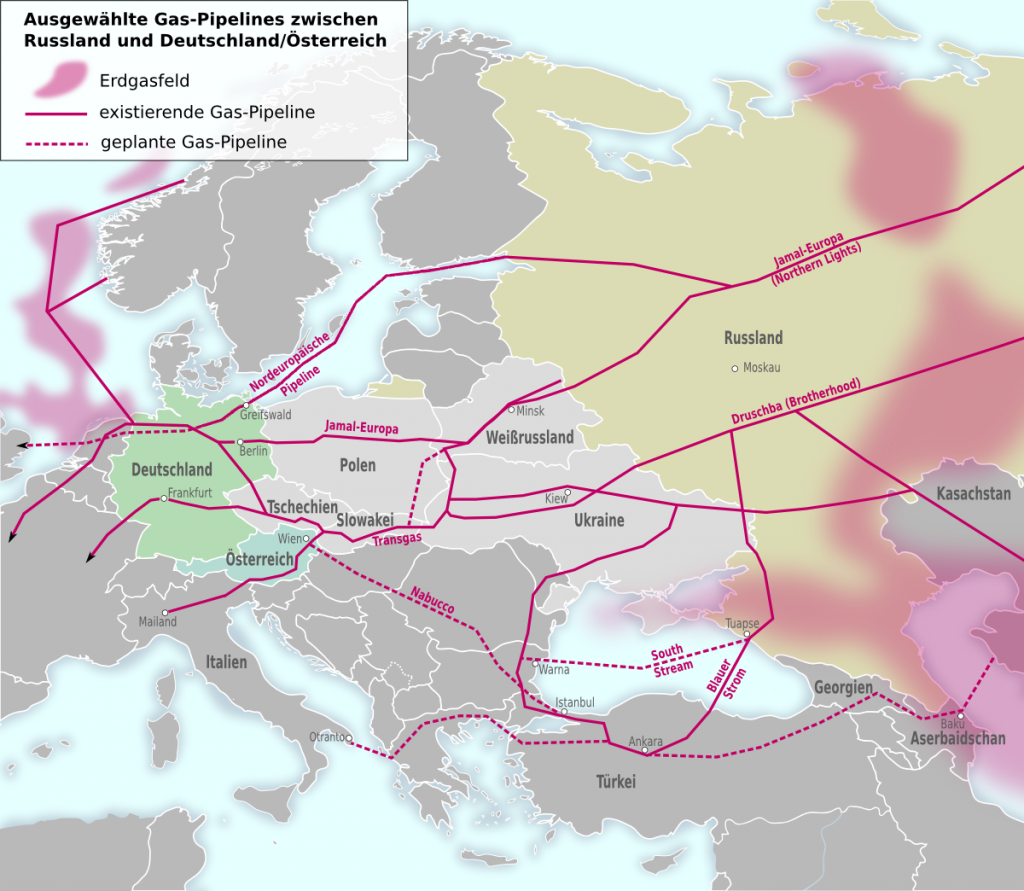

Wie kommt das russische Erdgas nach Westeuropa und nach Deutschland? Es gibt traditionell drei Haupt-Pipeline-Stränge. Der nördlichste, die Jamal-Route, verläuft von der Halbinsel Jamal (die westlichste asiatische Halbinsel im arktischen Meer, ein sehr bedeutendes Fördergebiet) nördlich an Moskau vorbei in Richtung Weißrussland, durchquert dieses Land, auch Polen und führt dann Richtung Berlin und weiter. Die Pipeline hat eine Kapazität von etwa 30 Milliarden m³. In alten Zeiten war sie zur Versorgung von Polen und der DDR gedacht. Sehr viel wichtiger ist die zentrale Leitung, die Freundschaftsleitung (Družba). Sie war von der Sowjetunion von Anfang an geplant für den Gasexport nach Westeuropa (ihr Bau sollte durch das Röhrenembargo Anfang der 1970er Jahre verhindert werden). Sie hat heute eine Kapazität von etwa 150 Milliarden m³ (mehr als 75 % der gesamten Ost-West-Kapazität). Sie sammelt sibirisches und zentralasiatisches (turkmenisches) Gas, verläuft südlich von Moskau, durchquert die Ukraine, mündet in Uschgorod in die Slowakei und fächert dann auf: Der Hauptstrang über Tschechien, weiter nach Deutschland Richtung Nürnberg und weiter Richtung Frankreich (ein wichtiger Abnehmer von Russengas); ein Strang Richtung Wien und die Donau aufwärts Richtung Süddeutschland; und ein dritter Strang ab Wien Richtung Kärnten und Italien. Schließlich gibt es noch eine weniger bedeutende Leitung durch die südliche Ukraine Richtung Rumänien und Bulgarien.

Die Ukraine

Wenn es in Europa einen failed-state gibt, dann ist es die Ukraine. Kein Land hat wirtschaftlich ein dermaßen hartes Desaster erlebt seit 1990 wie die Ukraine. In keinem Land hat die Rekapitalisierung nach 1990 brutaler zugeschlagen. Von 1990 bis zur Jahrtausendwende reduzierte sich das durchschnittliche (!) reale Prokopfeinkommen um 60 % (Weltbankstatistik). (Weltbankstatistik). In Friedenszeiten ein nie anzutreffender Zustand, ein dreimal so starker Rückgang wie in Griechenland nach dem dortigen Staatsbankrott. Bis 2008 konnten die Ukrainer in dem für sie günstigen Weltwirtschaftsboom (Stahlnachfrage bei den Oligarchen) ihr Einkommen auf 80 % des in 1990 schon erreichten Standes verdoppeln, in den anschließenden Krisen und Wirren und Kriegen fiel es bis heute wieder auf 70 bis 75 % des im Sowjetsozialismus schon erreichten Wohlstandes. Hinzu kommt natürlich noch eine viel schärfere Einkommensungleichheit als in der Zeit bis 1990.

Bis 2004 pflegte die Ukraine ein mehr oder weniger gutnachbarschaftliches Verhältnis mit Russland. Dann kamen, in der so genannten orangenen Revolution, die vom Westen politisch und finanziell massiv geförderten Wiktor Juschtschenko und Julia Timoschenko an die Macht. Es folgten Auseinandersetzungen mit Russland, insbesondere im Gaskonflikt, wie im Folgenden aufgezeigt. 2010 waren die Ukrainer der Krisenstagnation überdrüssig und wählten den russlandfreundlichen Janukowitsch. Ende 2013 begannen die Maidan genannten Proteste, die im Folgejahr zum Umsturz führten und weiter zu Kämpfen und Kriegen und einer bedingungslosen Anlehnung der Regierung an den Westen.

Die wirtschaftliche Lage des Landes ist heute eher katastrophal. Ohne die Daueralimentierung durch den Westen wäre der Staatsbankrott längst vollzogen. In der Not hat die ukrainische Regierung den Zugang von Landgrabbern zu riesigen Ländereien erlaubt (die ukrainische Bodenqualität gilt als weltweit hervorragend).

Der Gaskonflikt 2009

Die Ukraine hat (2009) fast ein Monopol als Gastransitland für Russengas nach Westeuropa und fährt mit West-Unterstützung einen scharfen konfrontativen Kurs gegen Russland. Kein Wunder, dass das zu Problemen führt. Ich beziehe mich hier auf eine Untersuchung der Stiftung Wissenschaft und Politik, des zentralen außenpolitischen Beratungs-Thinktanks der deutschen Regierung. Sie schreibt: “Immer wieder zweigte die Ukraine von den durchgeleiteten Liefermengen »illegal« Gas ab, immer wieder »drehte« Russland am Gashahn” (S. 7). Entnahmen ohne Bezahlung wurden beim Vergleich der Mengenmessungen an den Grenzstationen immer wieder festgestellt. Zudem existierten alte Schuldforderungen, weil Gazprom in den 1990er Jahren für die Gaslieferungen an die Ukraine riesige Kredite gewährte. “Der Ukraine fehlen die Geldmittel, nicht nur um das Transitnetz zu sanieren, sondern auch um die Gasrechnungen zu begleichen” (S. 33), die Folge des wirtschaftlichen Desasters. Hier spielen auch “die im Land weit verbreitete Korruption” (S. 5) und die Regierungsschwäche aufgrund der Dominanz “von persönlichem Gewinnstreben und innenpolitischen Machtkalkülen” (S. 18) eine wichtige Rolle. So konnte die damalige Regierungschefin Timoschenko, von vielen als “Gasprinzessin” tituliert, ihr Vermögen anscheinend beträchtlich mehren, bekam aber anschließend eine ganze Reihe von Strafverfahren an den Hals.

Nach dem Absturz der weltweiten Energiepreise im Rahmen der Krise 2008 forderte Gazprom von der ukrainischen Regierung die Bezahlung der Schulden: rund 3 Milliarden $ inklusive aufgelaufener Zinsen (S. 9). Eine Einigung wurde nicht erzielt und so stoppte Gazprom im Januar 2009 die für die Ukraine, nicht aber die für Westeuropa bestimmten Gaslieferungen. Das war insofern noch nicht so ungewöhnlich, als es “zahlreiche kleine Vorläufer” (S. 12) des großen Streits gab. Die Ukraine spielte daraufhin ihre Monopolstellung aus, sperrte die Gasübergabestation von Russland kommen vollständig ab. Sie blockte also die Lieferungen in den Westen, versorgte das eigene Land aus ihren sehr umfangreichen Gasspeichern und bat die westlichen Länder, Gas von Westen her (Nordseegas, holländisches Gas) in Richtung Ukraine zu speisen.

Auf Vermittlung und Drängen der EU kam es zu einer Vereinbarung. Die Gastransitgebühren – die sich auf 2 Milliarden $ jährlich belaufen, ein eminent wichtiger Posten in der ukrainischen Wirtschaftsrechnung – werden mit den bestehenden Schulden an Gazprom verrechnet, teilweise übernimmt der ukrainische Steuerzahler die Schuldentilgung. Gazprom setzte seine Interessen weitgehend durch (S. 11). Das ukrainische Pokerblatt war dann doch zu schwach. Aus diesem Vertrag kommen die Vorwürfe ukrainischer Nationalisten, Timoschenko habe den Russen ein Milliardengeschenk gemacht.

Die Gasversorgung war etwa zwei Wochen unterbrochen. Die Auswirkungen in Westeuropa waren kaum spürbar. Deutschland hat große Gasspeicher, die Anfang Januar noch gut gefüllt waren. In Ost- und Südosteuropa waren die Einschränkungen sehr viel einschneidender.

Der Umgang mit dem ukrainischen Transitmonopol

Man hat natürlich in der Gaswirtschaft im Westen immer gewusst, dass nicht Russland, sondern der Transitmonopolist Ukraine den Problempunkt bei der Versorgung mit Russengas darstellt. Russland und früher die Sowjetunion waren und sind vertragstreu und liefern Erdgas, weil Russland auf die westeuropäischen Gaserlöse mindestens so angewiesen und von ihnen abhängig ist wie umgekehrt die Westeuropäer vom Russengas. Kein Wunder, dass “die regelmäßig wiederkehrenden Auseinandersetzungen mit der Ukraine in den europäischen Empfängerstaaten das Bewusstsein dafür reifen lassen, wie dringlich der Bau direkter Pipelineverbindungen wie zum Beispiel der Ostseepipeline ist” (SWP S. 18). Im Wesentlichen gab und gibt es drei Ansätze, um das ukrainische Monopol zu brechen und eine unterbrechungsfreie Belieferung ohne Pressionen zu gewährleisten.

Southstream: Southstream ist eine russische Initiative, begonnen 2009 gleich nach dem Gaskonflikt. Damit sollte von Südrussland / Zentralasien eine Leitung zum Schwarzen Meer gebaut werden, von dort in Ost-West-Richtung das Meer durchqueren bis Bulgarien, und von dort über Serbien, Ungarn, Österreich und Italien weitergeführt werden. Die geplante Kapazität betrug 47 Milliarden m³. Die Arbeiten wurden 2014 eingestellt. Die Gründe dafür waren a) die Blockadehaltung der EU (hier Bulgarien) im Rahmen der Krimkrise-Sanktionspolitk und b) die EU-Gasmarktliberalisierung (eine Pipeline muss auch für andere Versorger offen sein), der die Russen nicht zustimmen wollten.

Nabucco: Die Nabucco-Leitung war eine große und aufwendig propagierte westliche Idee, aufgeworfen schon ab der Jahrtausendwende. Initiator war die österreichische OMV. In einer 4000 km langen Leitung sollte aserbaidschanisches und iranisches Gas längs durch die Türkei und anschließend durch Südosteuropa bis Wien geführt werden. Nach weitergehenden Überlegungen sollten die reichen turkmenischen Gasfelder angezapft und quer über das Kaspische Meer in die Nabucco-Leitung eingespeist werden. Das Projekt war von vornherein als Konkurrenz zum Russengas angelegt (insbesondere gegen Southstream), aber mit einer Maximalkapazität von 23 Milliarden m³ eher bescheiden. Das Projekt starb 2013 einen kläglichen Tod nach endlosen Diskussionen über Kosten und Subventionen, nach endlosem Wechsel der Erbauer und Betreiber, nach endlosen Umplanungen, und letztlich auch infolge der Iransanktionen.

Bleibt noch Nordstream, die einzige realisierte Alternative: Um die Jahrtausendwende wurde die Planung einer Leitung konkreter, die ohne Transitland ausschließlich in internationalen Gewässern verläuft. 2005 startete das Projekt und 2011 wurde die erste Nordstream-Leitung fertiggestellt. Sie bringt Gas auf direktem Weg vom rohstoffreichen Nordrussland in die Petersburger Gegend und von dort durch die Ostsee nach Greifswald bei Rügen. 2018 begann der Bau der zweiten Leitung, Nordstream 2, direkt daneben, die 2020 realisiert sein soll. Die veranschlagte Kapazität ist mit zweimal 55 Milliarden m³ eine vergleichsweise gewichtige Menge.

Blockadepolitik der USA: Abhängigkeit von Russland?

Ganz offensichtlich ist diese zügig aufgebaute Kapazität denjenigen ein Dorn im Auge, die ihr Trachten voll auf eine konfrontative antirussische Politik richten In erster Linie sind dies die USA, aber auch etwa Polen und die Ukraine. Letztere läuft Gefahr, ihre zwei Milliarden $ an jährlichen Transiterlösen zu verlieren – ein Betrag, der mit Sicherheit ein Vielfaches höher ist als die tatsächlichen Transportkosten. Eine mögliche zum Teil erzielbare Einsparung würde die Nordstream-Baukosten (15 Milliarden Euro für beide Leitungen, was von den Kritikern als unrentabel bewertet wird) ziemlich schnell wieder herein spielen. Für die westeuropäischen Gasverbraucher dürfte Nordstream eher günstig sein, für die dollarverschuldete Ukraine sicherlich nicht.

Der von den USA erhobene Vorwurf, der Westen mache sich durch Nordstream von Russland abhängig, ist lächerlich. Wie könnte sich ein Land vom Nachbarland abhängig machen, wenn es zum bestehenden Gas-Grenzübertritt einen neuen baut und so das Mautmonopol des bisherigen Grenzhüters umgeht? Das Gegenteil ist der Fall, die Gaswirtschaft gewinnt neue Freiheitsgrade.

Ein wichtiger Grund für die US-amerikanische Gegnerschaft liegt in ihrer eigenen Gaswirtschaft. Durch das extrem umweltverschmutzende Frackingverfahren fördern die USA mittlerweile so viel Erdgas, dass sie Exportmöglichkeiten suchen. Von den USA aus geht das nur per LNG-Schiff: Erdgas wird um den Faktor 1000 komprimiert und verflüssigt (1 m³ wird zu 1 Liter), auf Spezialschiffe verladen und am Zielhafen wieder entspannt und als Gas ins Rohrnetz eingespeist. So wird zum Beispiel Erdgas aus Katar abtransportiert. Dieses Verfahren braucht sehr viel mehr Energie (Verdichtung, Schiffstransport) als ein Transport per Pipeline. Bei einem Besuch in Washington Mitte 2018 versprach EU-Juncker zur Abwehr der angedrohten US-Autozölle, die EU wolle den Bau eines LNG-Terminals subventionieren und den Import von US-Erdgas fördern. US-Gas statt Russengas: das ist die teuerste und ökologisch dreckigste Substitution. Nach wirtschaftlichen Überlegungen geht das gar nicht, außer man subventioniert das Eine maßlos und hemmt das Andere per Blockaden. Das würde dann wohl übereinstimmen mit den Prinzipien der freien Marktwirtschaft, für die man Russen und Chinesen begeistern will.

Wie lässt sich Russengas durch Alternativen verhindern, wie verringert man seine Abhängigkeit davon? Es gäbe eine einfache gute Möglichkeit: eine planbare und transparente Energiewende. Mit einer solchen hätte man schon bis vor 10, 15 Jahren nahezu vollständig aus Kohle und Atom aussteigen können. Das hätte zwar den Gasverbrauch vorübergehend erhöht. Man hätte aber dann intensiv die regenerative Stromerzeugung gegen Gas vorantreiben können, und – vor allem – die Kommunen hätten, statt Wohnungen und Grundstücke zu verkaufen, intensiv gemeinnützige Wohnungen in 1a ökologischer Qualität bauen und diese günstig vermieten können. Das hätte natürlich Steuergelder gekostet, aber wir hätten heute nicht das Riesen-Mietproblem und zudem könnte der Erdgasverbrauch zur Abdeckung des Heizbedarfs heute sehr viel niedriger sein. Wir bräuchten keine teure Nordstream-Leitung und die Ukraineleitung wäre auch unterausgelastet. Mit den eingesparten Geldern könnten wir die Energiewende in der Ukraine anleiern. Leider ist es unter den herrschenden gesellschaftlichen Verhältnissen schwierig bis unmöglich, das Einfache und Selbstverständliche zu tun.

2009 | onno, wikipedia.org | CC BY-SA 3.0

{kind=link}