In einer Zeit, in der sich in den USA eine faschistische Bewegung inszeniert, in der in Europa der Lockdown alle anderen Themen dominiert, in der die Klimazerstörung ungehemmt voranschreitet, in einer solchen Zeit sich mit etwas so Randständigem wie der EZB-Geldpolitik zu beschäftigen, mag wirklich als aus der Zeit gefallen anmuten. Aber Geldpolitik hat eine lange Diskussionshistorie, und sie war und ist immer wieder mal höchst umstritten. Die Deutschen sind ein etwas ängstliches Volk mit ausgeprägtem Geisterglauben. Nicht nur das Gespenst des Kommunismus treibt sie in Alpträume. Vielleicht mehr noch das Gespenst der Inflation, die kollektive Erinnerung jedes einzelnen an 1923, als er (oder sie) mit einer Aktentasche voll wertlosem Geld zum Bäcker ging in der Hoffnung, wenigstens zwei Semmeln dafür zu erhalten. Inflation droht überall. Jeder Deutsche weiß, dass Geld nur dann was wert ist, wenn es knapp ist (wie alle Dinge in der Marktwirtschaft). Nun ging die Europäische Zentralbank EZB, die eh schon seit Jahren die Wirtschaft mit Geld flutet, am 10. Dezember her und will mit einem weiteren Riesenprogramm die Geldmenge in der Wirtschaft erhöhen (zusätzliche 500 Mrd. Euro, zudem ein halbes Dutzend weitere Maßnahmen). Ihre Hauptmethode ist, dass sie Anleihen, also Schuldverschreibungen (in erster Linie Staatsanleihen, aber immer mehr auch Konzernanleihen) und künftig sogar auch Aktien aufkauft. Anleihen und Aktien sind für ihre Besitzer Geldkapital, nicht Geld.

Der feine wichtige Unterschied ist die Liquidität: Mit Geld (z.B. Guthaben auf dem Konto) kann man jederzeit einkaufen, mit Geldkapital (Aktien, Schuldtiteln) nicht – es müsste erst verflüssigt, liquidiert, also gegen Geld verkauft werden. Genau das tut die EZB: Durch den Kauf der Schuldtitel von den bisherigen Besitzern erhalten diese eine Überweisung auf ihr Konto (also Geld), womit sie andere Dinge kaufen können – oder aber das Geld auch einfach auf dem Konto belassen. Das Ziel der EZB ist, dass das zusätzliche Geld in reale Nachfrage umgesetzt wird, vorzugsweise in Sachinvestitionen, damit die Realwirtschaft wächst. Aktuell will sie damit aus der Corona-Krise rausfinden. "Die Maßnahmen werden dazu beitragen, die günstigen Finanzierungsbedingungen aufrecht zu erhalten und dadurch die Kreditvergabe zu fördern, die Konjunktur zu unterstützen, Preisstabilität zu gewährleisten" (aus der EZB-Pressemitteilung). Die EZB erhöht die Geldmenge, und wie der Pawlowsche Hund reagieren die deutschen Medien: "Folgt auf die Geldschwemme die Inflation?" (Tagesschau), "Warten auf die Inflation" (SZ), "Wenn die Geldschwemme die Preise nach oben treibt" (WirtschaftsWoche). Was ist da dran? Dazu erst mal ein paar grundlegende Zusammenhänge und Mechanismen.

Die Quantitätsgleichung des Geldes

Die Geldseite und die Realgüterseite einer Wirtschaft haben die folgende Beziehung zueinander:

G * P = M * U Gütermenge mal Preisniveau = Geldmenge mal Umlaufgeschwindigkeit

Die Summe aller in einem Zeitraum (Jahr) auf den Märkten gehandelten Waren und Dienstleistungen, multipliziert mit ihren Preisen, muss identisch sein mit der verfügbaren Geldmenge mal ihrer Umlaufgeschwindigkeit; letzteres die Häufigkeit, mit der ein 10-Euro-Schein oder ein Kontoguthaben in einem Zeitraum (Jahr) von Hand zu Hand wandert, also für weitere Zahlungen verwendet wird. Das ist ein völlig trivialer Zusammenhang, auch wenn es für den Ungewohnten erst mal kompliziert aussieht. Der Streit zwischen der EZB und ihren inflationsphobenen Kritikern beginnt bei der Frage: Was passiert in diesem System, wenn ich die Geldmenge erhöhe, also das M in der Gleichung? Für die EZB und ihre Kritiker ist klar: Aus steigender Geldmenge folgt ein Anstieg der Gütermenge mal Preisniveau. Aber: Steigt hier hauptsächlich die Gütermenge G oder steigt hauptsächlich das Preisniveau P?

Die EZB hofft und erwartet, ganz pragmatisch, dass das Mehr-Geld die Güternachfrage und damit die Güterproduktion stimuliert und gleichzeitig (bedingt durch die dann steigende Nachfrage) das offizielle Inflationsziel von knapp 2 % erreicht wird. Die EZB-Kritiker sehen das Ganze sehr viel enger und dogmatischer und meinen, dass ein Geldmengenanstieg auf der rechten Gleichungsseite in gleichem Ausmaß das Preisniveau auf der linken Seite steigen lässt. Mit der Geldpolitik der EZB, die seit Jahren fast immer eine Geldmengensteigerung zum Ziel hat (wie im Übrigen auch die meisten anderen wichtigen Zentralbanken), hole man sich eine Inflation ins Haus, die dann kaum mehr gestoppt werden könne. Die Bundeszentrale für politische Bildung drückt den Dogmatismus vorbildlich aus: "Für den Fall, dass die Geldmenge schneller ansteigt als die Gütermenge, ist die Folge eine Inflation. Steigt die Gütermenge schneller als die Geldmenge, ist die Folge eine Deflation."

Völlig außer Acht gelassen: die Geld-Umlaufgeschwindigkeit

Interessanterweise dreht sich die Diskussion immer nur um drei der vier Variablen in der Gleichung. Die Geld-Umlaufgeschwindigkeit U ist völlig außen vor. Wenn sie überhaupt mal angesprochen wird, dann ganz kurz und pauschal dahingehend, dass man annimmt (!), dass sie immer konstant bleibe. Man brauche sich also nicht mit ihr zu befassen. All die professoralen konventionellen Ökonomen ignorieren die tatsächlich große Variabilität der Umlaufgeschwindigkeit. Ein Beispiel zur Verdeutlichung: Jemand hebt monatlich 500 Euro vom Konto ab, um die laufenden Ausgaben zu tätigen. Die ausgegebenen Geldscheine kommen als Einzahlungen der Geschäfte monatlich zurück zur Bank und können neu abgehoben werden. Die nötige Geldmenge liegt hier also bei 500 Euro, bei 12 Umläufen pro Jahr kann sie also Umsätze von 6000 Euro finanzieren. Nun kommt die Bank und meint, sie habe so viel Geld, man könne gern 1000 Euro abheben. Das macht dieser Jemand, aber nur noch zweimonatlich. Ergebnis: Geldmenge = 1000 Euro, 6 Umläufe pro Jahr, ebenfalls ausreichend für 6000 Euro Umsatz. Dieses Ergebnis ist viel naheliegender, als dass dieser Jemand nun 1000 Euro monatlich ausgibt.

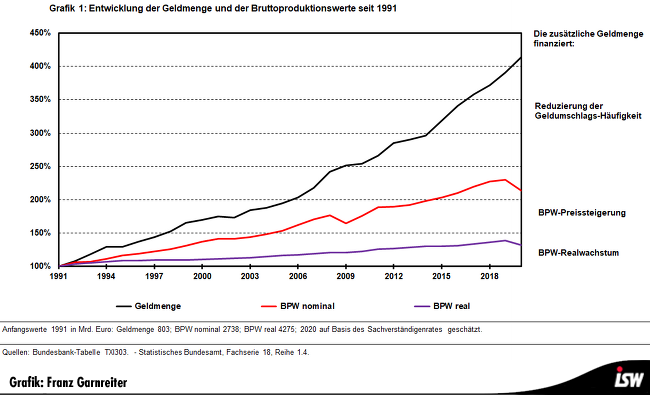

Schauen wir uns die tatsächlichen Abläufe an, siehe Grafik 1. Hier ist die Entwicklung für Deutschland seit 1991 aufgezeichnet für die Geldmenge (für die Spezialisten: Geldmenge M3) und für die Bruttoproduktionswerte BPW nominal und in Preisen von 2015. Die BPW sind von den volkswirtschaftlichen Aggregaten am nächsten dran an der Summe der Umsätze der gehandelten Waren und Dienstleistungen. Alle drei Variablen sind als relative Größen dargestellt, also der 1991er Wert wird jeweils auf 100 % gesetzt. Deutlich wird, dass die BPW real bis 2020 auf 132 % steigen (0,95 % im Jahresdurchschnitt), ihr Nominalwert auf 214 % (2,66 % jährlich), was eine jahresdurchschnittliche Inflation von 1,69 % bedeutet. Bliebe die Geldumlaufgeschwindigkeit konstant, dann hätte die Geldmenge ebenfalls auf einen Wert von 214 % in 2020 steigen müssen. Tatsächlich aber stieg der auf Deutschland entfallende Teil der Euro-Geldmenge (bzw. früher die DM-Menge) auf 414 % (5,02 % jährlich). Was sehen wir daraus? Von dem 5-%-igen jährlichen Geldmengenanstieg wurde nicht mal ein Fünftel zur laufenden Finanzierung der realen Mehrproduktion benötigt, und mit 1,69 % auch nur rund ein Drittel zur Finanzierung der Inflation. Wäre die Geldmenge wie das nominale BPW-Volumen um 2,66 % gestiegen, dann wäre ihre Umlaufgeschwindigkeit konstant geblieben. Der erhebliche Mehranstieg der Geldmenge resultierte – wie im obigen einfachen Beispiel – in einer Reduzierung der Umlaufgeschwindigkeit, siehe Grafik 2.

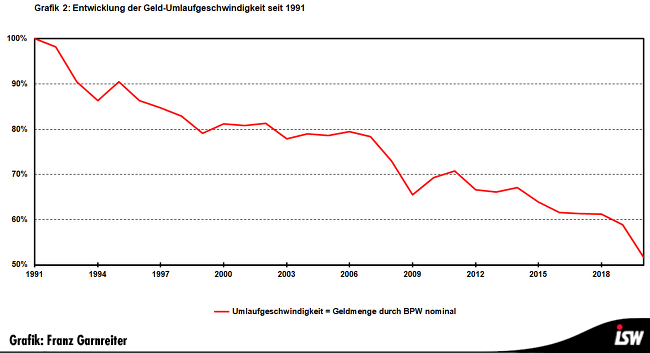

In Grafik 2 wird der Rückgang der Umschlagshäufigkeit der Geldmenge deutlich, besonders forciert in den Krisen 2008/2009 und 2020 (realer Produktionseinbruch bei weiter steigender Geldmenge). Das Jahrzehnt 2010 bis 2019 (zwischen den beiden Krisen) zeigt sehr hohe jährliche Abnahmeraten – mehr als dreimal so hoch wie im vorangehenden Jahrzehnt bis zur Krise 2008/2009. Hier wird die nach 2009 intensivierte EZB-Geldflutungs-Politik deutlich. Die Geld-Umschlagshäufigkeit ist heute halb so hoch wie vor 30 Jahren.

Fazit: EZB-Geldpolitik mit wenig Wirkung

Die Empirie der letzten 30 Jahre zeigt eindeutig: Je mehr die EZB versucht, die Märkte mit einem Mehr-Geldangebot zu einem Wirtschaftsaufschwung (mit der Folge "angemessener" Inflationsraten von 2 %) anzureizen, desto mehr versickern diese Anstöße in einer Verlangsamung des Geldumlaufes. Das ist auch nicht groß anders zu erwarten, trotz der hartnäckigen Ignoranz der Volkswirtschafts-Professoren: Käufer und vor allem Sachinvestoren orientieren sich nicht an der volkswirtschaftlich verfügbaren Geldmenge, sondern, zum einen, an den Kreditkosten, also am Zinssatz, der aber durch die Zinspolitik der EZB viel direkter gesteuert werden kann als über die Geldmenge. Vor allem aber hängen die Sachinvestitionen von den Absatzmöglichkeiten der aufgrund solcher Investitionen produzierten Waren ab. Und dazu kann eine Geldpolitik rein gar nichts beitragen. Die Geldpolitik ist hier nicht sonderlich wichtig. Sie schadet allerdings auch nicht sonderlich, insofern sie den Geldumlauf verlangsamt. Anders die Finanzpolitik, die staatliche Nachfragesteuerung: Sie beeinflusst die Realwirtschaft unmittelbar durch direkte staatliche Nachfrage und durch die Förderung der privaten Nachfrage (Investitionsförderung, Sozialpolitik, Steuersenkung usw.).

Anmerkung 1: Um das Volumen dieses Beitrags überschaubar zu halten, gehe ich nicht ein auf den Anstieg der Vermögenspreise (Aktienkurse, Rentenkurse, Grundstücks- und andere Realgüterpreise) als Folge der Zins- und Geldpolitik der EZB. (Achtung: Der übliche Inflationsindex misst nicht die Vermögenspreise, sondern die Preisentwicklung der Verbrauchsgüter der Privathaushalte.) Außerdem lasse ich den Komplex Staatsverschuldung beiseite; siehe hierzu den kürzlichen Beitrag von Charles Pauli.

Anmerkung 2: Noch weitaus wichtiger als allgemeine Konjunktur-Wiederaufschwung-Bemühungen – und erst recht wichtiger als der ganze EZB-Geldpolitik-Kram – sind Bemühungen um den dringend, dringend nötigen Umbau der Wirtschaft. Es muss dringend überlegt werden, wie wir die Beschäftigten aus den schnellstmöglich abzubauenden Kohle & Atom-, Rüstungs-, SUV- & Rennauto-, Kunststoffmüll-, Flugreise-, Werbe-, Wegwerfzeug-, Finanzanlage- und Finanzspekulations-Industrien in andere, gesellschaftlich sinnvolle Beschäftigung verlagern können – oder noch viel besser: wie wir diesen wirtschaftlichen Umbau in eine allgemeine Arbeitszeitsenkung und eine Reduzierung des überbordenden kapitalistischen Konsummaximierungs-Wahns, der Alles-haben-wollen-Mentalität einmünden lassen können. Dazu: isw-report 123: Wirtschaftswachstum auf dem Prüfstand.